En sólo tres jornadas, los mercados bursátiles recuperaron pérdidas gestadas en las últimas dos semanas. El recorte acumulado desde el 9 de agosto alcanzó un 7% del representativo índice de la economía de Estados Unidos, el S&P500, mientras que la recuperación iniciada el último miércoles fue del 5% tras vivirse verdaderos días de euforia. Los principales drivers de aquella caída estuvieron relacionados con la debilidad del crecimiento de la economía de USA y las primeras voces que predicaban la posibilidad de una nueva caída en recesión. Uno de los principales pilares que sustentaban esas predicciones fue, y continúa siendo, el nivel de empleo.

Las primeras noticias relacionadas con ese sector no fueron buenas. Un informe privado señaló que las empresas del sector privado en Estados Unidos perdieron 10.000 empleos durante agosto, mientras que los analistas esperaban una recuperación de hasta 13.000 puestos. De esta manera, el sector privado estadounidense finalizó una racha de seis meses de una modesta generación de empleo, confirmando así una pausa en la recuperación de la economía.

Sin embargo, el viernes se conoció el informe oficial que, a pesar de que mostró algunas debilidades importantes del sector laboral, reveló que la destrucción de empleos estuvo por debajo de lo esperado.

Esa buena noticia, se sumó al positivo informe del ISM manufacturero que mostró que el sector se está expandiendo por tercer mes consecutivo, generando expectativas de generación de empleo futuro, siempre que se mantenga esa tendencia. Este último driver tuvo un gran impacto debido a que, es justamente ese sector, el que más en deuda está con la economía estadounidense a la hora de generar puestos de trabajo.

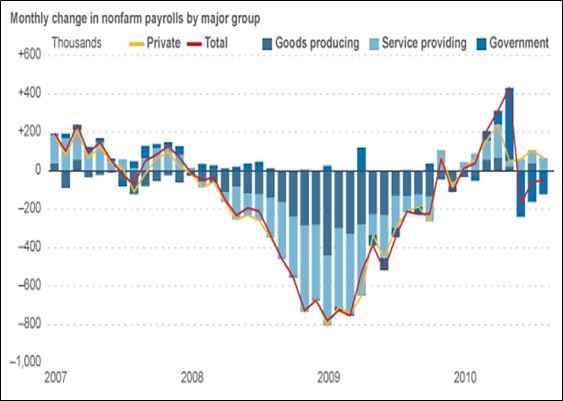

Esto puede apreciarse en el gráfico siguiente, donde se observa que la destrucción de empleo proveniente de la producción de bienes fue, junto al sector servicios, estrepitosa durante el año 2009. Sin embargo, la posterior creación de puestos provino principalmente del sector servicios y el gobierno.

Si bien las noticias no parecen ser tan robustamente positivas como para marcar semejante despegue, el mayor optimismo (para algunos exa gerado) en Wall Street se fomentó con buenas noticias provenientes de la economía China y contagió a los diferentes rincones del mundo financiero. En el mercado local, el índice Merval operó en sintonía con el mercado externo registrando muy bajo volumen y volatilidad intradiaria extrema; finalizando en 2423,22 puntos, acumulando un 3,15% de ganancia.

Entre los títulos públicos, los más favorecidos fueron los bonos en pesos, gracias a su retraso con respecto a los títulos en dólares y del entusiasmo generado por la posibilidad de una reforma en el Indec.

Oferta y Demanda proyectada

Índice de contenidos

- El aporte de Santa Fe en derechos de exportación

- La modificación del plan monetario del Banco Central

- Evolución de las variables fiscales

- Tipo de cambio nominal y real

- Exportaciones e importaciones del corriente año

- Soja: La suba de la soja fue más por contagio que por -motu proprio-

- Trigo: El trigo encuentra nuevos datos alcistas

- Maíz: En Rosario el maíz sigue a EEUU