El mercado local de maíz continúa impulsado por la firmeza de Chicago que mostró una suba semanal del 6,5%.

La posibilidad que tienen los precios locales de reaccionar en la misma sintonía responde a la actividad del sector exportador.

Si las exportaciones estuvieran cerradas, como lo estuvieron durante mucho tiempo, los productores nuevamente quedarían ajenos a la recuperación externa.

La semana comenzó con bajas en el disponible y subas en los futuros, pero con el transcurrir de las jornadas las mejoras alcanzaron a todas las condiciones de entrega.

El precio del maíz disponible mejoró $ 10 en la semana para quedar a $ 560 con entrega a partir de octubre, mientras que el futuro, entrega marzo/ abril, mejoró u$s 2 hasta los u$s 135.

Cuando el precio del maíz nuevo alcanzó los u$s 135 se activaron órdenes de ventas que generaron un volumen de hasta 140.000 tn relevadas en el recinto, en los días subsiguientes los negocios oscilaron entre las 5.000 y 10.000 tn.

Estos niveles de precios parecen ser atractivos para los productores frente a los tan solo u$s 105 del año pasado a la misma fecha cuando los productores estaban realizando los cálculos para decidir la próxima cosecha gruesa.

Las proyecciones iniciales hablan de un aumento en la superficie de cobertura con maíz para el 2010/11 mientras que el clima no está acompañando en su totalidad.

Existen muchas regiones en las cuales están lejos de contar con la humedad necesaria para comenzar una buena campaña o, por lo menos, como el año pasado a la misma fecha.

Según el informe semanal de GEA las recientes lluvias son oportunas para asegurar las siembras de maíz en tiempo y forma de la región núcleo productora.

"Si bien no se detectan cambios respecto a la intención de maíz estás lluvias son importantísimas y se han incorporado muy bien en los perfiles dado que han sido lluvias de baja intensidad. De esta forma se podrán iniciar las siembras de maíz con seguridad en tiempo y forma y ahora sólo dependerá de contar con temperaturas adecuadas".

Los pronósticos de mediano y largo plazo señalan la presencia del fenómeno climático La Niña, con la consecuente menores lluvias en las regiones productoras del país que podría afectar al cultivo de maíz en su etapa critica de floración.

Igualmente los niveles de precios que se registran así como las perspectivas futuras a partir de algún problema que se pueda generar en Estados Unidos con los rindes son alentadores para que el productor tome riesgo para la próxima campaña.

Parte de este riesgo puede eliminarse al operar en los mercados de futuros y opciones institucionalizados que no le obligan a entregar con posterioridad la mercadería, sino asegurar un precio mínimo de comercialización futura.

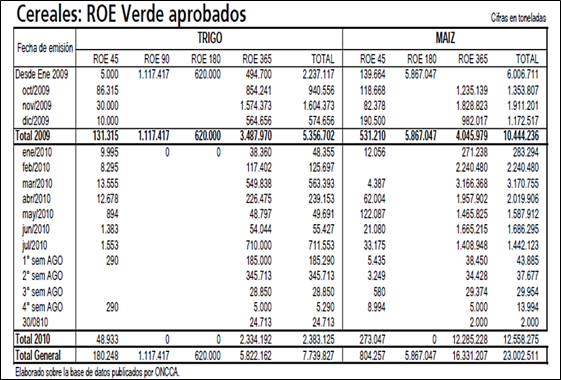

Mientras tanto la comercialización de la presente campaña continúa a buen ritmo ya que se tienen ingresadas al circuito comercial unas 17 millones de tn del total de la cosecha estimada en 23 millones de tn.

Del total comercializado, el sector exportador tiene compradas unas 14,9 millones de tn al 25/08 según el informe semanal de compras, ventas y embarques.

El volumen ya comprado es para hacer frente a los compromisos al exterior, que en la semana transcurrida solo aumentó en 2.000 tn para quedar en 12,2 millones de toneladas.

Partiendo de esta posición se podría especular que los exportadores deberían estar retirados del mercado pero la actividad en el recinto de operaciones de nuestra Institución indica lo contrario.

Son varios los exportadores que están activos en el merado comprando maíz con condiciones desde entrega inmediata a posiciones más diferidas con entrega en octubre y noviembre.

El contexto igualmente señala que con la llegada de los barcos y algunos compromisos aún en la gatera el sector continúa anticipándose a poder acceder a mayores autorizaciones de exportación.

Recordemos que con una cosecha de 23 millones de toneladas, el remanente exportable ascendería a 15 millones sin considerar las existencias de las campañas anteriores.

Para poder evaluar el mercado sería necesario conocer todas las variables de oferta y demanda, con detalle en sus componentes. Tomar como referencia la actividad que realiza el USDA para todo el sector sería necesario para nuestro país.

Pobres rindes iniciales ayudan al maíz

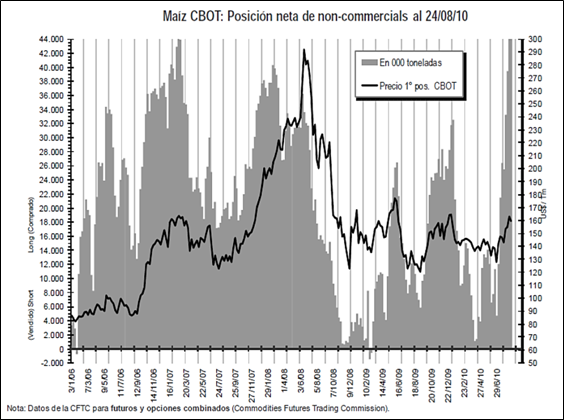

El mercado de maíz tiene varios frentes alcistas y una limitante, la presión de la cosecha estadounidense.

Los futuros en Chicago se comportaron de manera volátil en la semana transcurrida pero con operadores construyendo sobre las cotizaciones un premio a partir de los rendimientos que se reportan en la cosecha temprana del Medio Oeste.

El mercado está volcado a los precios que los niveles de rindes obtenidos en la recolección no podrán confirmar los 165 bushel por acre pronosticados por el USDA en el informe de agosto.

En una encuesta realizada por Reuters los analistas estiman un rinde promedio de 163,7 bu/ acre mientras que distintos analistas comenzaron a publicar sus expectativas para el informe de la próxima semana.

La firma FC Stone estima que la cosecha de maíz estadounidense en el 2010 sería de 13.195 millones de bushel (335,16 millones de toneladas) con rinde promedio de 162,90 bu/acre.

La consultora Informa Economics proyecta una cosecha de 13.000 millones de bushel (330 millones de tn) con un rinde promedio de 158,50 bu/acre pero estima que el próximo informe oficial será de 13.349 millones de bushel (339 millones de tn) con un rinde promedio de 164,8 bu/acre.

Adicionalmente Informa estima que los productores sembraron 1 millón de acres más que los pronosticados por el USDA.

El contexto de menores rindes que se registra en los reportes de cosecha en varios estados del cordón maicero sostiene las cotizaciones así como las condiciones climáticas en algunas regiones.

El clima está siendo seco y cálido en algunas áreas mientras que hay exceso de humedad en otras que afectan el desarrollo de los cultivos.

Igualmente en el informe semanal sobre el avance de los cultivos se muestra que las etapas de desarrollo están adelantadas así como buenas condiciones generales de las plantas.

Al domingo el 70% estaba en la categoría de bueno a excelente, quedando sin cambios respecto de la semana anterior pero aún arriba del 69% del año pasado a la misma fecha.

Previo al informe los analistas esperaban un deterioro en el ranking producto de los efectos del clima y de los resultados que se están obteniendo en la recolección temprana del cereal.

La preocupación ante los menores rindes impulsó los precios futuros en el mercado de chicago, sumándose a los elementos de demanda.

Los pronósticos de firme demanda continúan. La continuidad de altos precios del ganado en pie y el incremento de los precios del etanol auguran una firme demanda doméstica para los próximos meses. Los actuales precios del maíz no son lo suficientemente altos para recortar la demanda.

Al contrario, se suman a la demanda de exportación que se mantiene firme por la menor oferta de granos en el mundo a partir del recorte de la producción de Rusia y demás países de Europa.

La prohibición de las exportaciones de granos de Rusia y las reducción de embarques de otros países con Ucrania también ayudan a sostener la demanda de exportación de Estados Unidos, con la aparición de nuevos compradores no tradicionales del cereal.

Las inspecciones de embarque de maíz alcanzaron las 1.149.800 tn, en el límite superior del rango esperado por los analistas y en línea con el volumen de la semana anterior. En el año comercial se llevan embarcadas 47,14 millones de tn frente a las 44,8 millones del año pasado a la misma fecha.

Japón continúa siempre el principal comprador del cereal estadounidense pero se reportaron negocios por 848.300 tn a destinos desconocidos que operadores creen que sean Corea del Sur, Egipto y posiblemente China.

El país asiático ya compró maíz estadounidense y un nuevo negocio por 20.000 tn se informó esta semana.

La demanda de exportación impulsa los valores aunque sin desalentar nuevas compras por parte de los importadores.

La historia muestra que la demanda de exportación del maíz estadounidense es mayormente insensible a los cambios de precios, "los importadores compran lo que necesitan", señaló un experimentado operador del mercado del cereal.

Con una firme demanda latente, la reducción que se pueda generar en la producción eleva aún más los precios frente al recorte de los stocks.

Una cosecha inferior a lo esperado ajustaría la oferta en un momento en que la demanda es fuerte.

El próximo reporte mensual del USDA que se conocerá el viernes reflejará seguramente los cambios en materia de oferta y demanda que se observan en el mercado aunque ya descontando menores rindes y más demanda.

Oferta y Demanda proyectada

Índice de contenidos

- El aporte de Santa Fe en derechos de exportación

- La modificación del plan monetario del Banco Central

- Evolución de las variables fiscales

- Tipo de cambio nominal y real

- Exportaciones e importaciones del corriente año

- Soja: La suba de la soja fue más por contagio que por -motu proprio-

- Trigo: El trigo encuentra nuevos datos alcistas

- Incipiente mejoras, grandes cambios