Durante los primeros días de esta semana pudo observarse que por momentos la soja intentó desligarse de la tendencia del trigo. Los problemas de oferta a nivel mundial siguen profundizándose y el cereal se mantiene firme, pero lo cierto es que gran parte de los efectos ya han sido descontados en los precios. De esta forma, la soja comenzó a materializar ciertos subyacentes propios, que en su mayoría fueron bajistas para los precios y que redundaron en caídas del 1,7% teniendo en cuenta las variaciones hasta el miércoles.

Luego la tendencia se revirtió y el viernes parte del impulso provino de los mercados externos, después de que los datos optimistas sobre el empleo en Estados Unidos sorprendieran al mercado y relajaran las preocupaciones por el futuro de la economía. No obstante, este impulso (que se materializó en un debilitamiento del dólar) fue contrarrestado por los datos que mostraron que el sector de servicios creció a un ritmo menor al esperado. Además, como el lunes próximo es feriado en Estados Unidos por el Día del Trabajo, los fondos especulativos tomaron posiciones anticipándose al fin de semana largo.

Ante la falta de nuevas noticias, los precios buscan factores para apoyarse ya sea dándoles sustento o bien para profundizar las caídas. Teniendo en cuenta lo que ocurrió esta semana los principales factores fueron los siguientes:

-Cultivos en Estados Unidos: el USDA mantuvo en 64% la cantidad de cultivos en estado entre bueno y excelente. Si bien es menor al 69% del año pasado, el mercado en general esperaba una disminución, por lo tanto, el efecto sobre los precios fue bajista. Además, estas condiciones mejores a las esperadas ayudan a reducir las preocupaciones, ya que los actuales ratings son los terceros más altos de los últimos 13 años. En relación a los estados reproductivos, un 96% de las plantas están formando vainas y un 8% se encuentra perdiendo hojas. Ambas fases se desarrollan a un ritmo superior al del año pasado y al del promedio del último lustro. De continuar esta evolución, la cosecha podría comenzar antes de lo que se considera el período normal que en los principales estados productores ocurre a mediados de septiembre.

-Efecto trigo: el cereal encontró nuevo sostén en las firmes exportaciones desde Estados Unidos, que estaría cubriendo la escasez de oferta como consecuencia de los problemas productivos en el mundo. Egipto compró 225.000 toneladas y Alemania importó por primera vez en 3 años. Además, Rusia anunció que extendería la prohibición de exportar hasta la próxima campaña, lo cual podría seguir beneficiando al país del norte al incrementar su participación en el mercado de exportación.

-Spread maíz/soja: un spread es la compra y venta simultánea de contratos. La postura que adopten los inversores dependerá de sus expectativas de precios. A comienzos de la semana, predominó la compra de futuros de maíz y la venta simultánea de contratos de soja, ya que si bien sobre ambos cultivos hay incertidumbre en relación a sus rendimientos, la percepción generalizada del mercado es que los del maíz están más en riesgo que los de la soja. Menores rendimientos es sinónimo de menor producción y menor producción es sinónimo de firmeza en los precios. Por ende, los inversores compran posiciones de maíz con la intención de realizar una ganancia en caso de que se cumplan sus expectativas. La idea contraria subyace sobre la venta de futuros de soja. Este predominio de ventas reafirmó la tendencia bajista a comienzos de la semana. Sin embargo, el viernes los inversores desarmaron algunas de sus posiciones de spread, es decir, compraron soja y vendieron maíz, lo que sustentó parcialmente la reversión de la tendencia.

Si bien aún no estarían afectando a los precios es importante mencionar que hay rumores de que el ritmo de las importaciones de soja desde China podría desacelerarse en el próximo semestre (en los primeros siete meses del año las compras chinas subieron un 17% anual) ya que los altos precios de la oleaginosa junto a los elevados fletes oceánicos repercutieron negativamente sobre los márgenes de los procesadores y además el estado podría comenzar a vender parte de sus reservas para dar lugar al ingreso de la nueva cosecha.

Esto podría afectar a los precios en Chicago dada la importancia que tiene China, quien compra más del 50% de la soja que se negocia en todo el mundo. Sin embargo, en el país asiático la demanda en general está creciendo y en particular la de carne cuya producción requiere gran cantidad de proteínas provenientes, por ejemplo, de la soja. Y ante la llegada de las vacaciones de invierno se necesitarán como mínimo entre 4 y 5 millones mensuales para satisfacerla durante el último trimestre del año.

El viernes el aumento de más del 2% en los precios de los futuros más cercanos permitió revertir el tono bajista que venía prevaleciendo. Los propios fundamentals no justificaron la magnitud de la suba sino que fue el efecto contagio del trigo y del maíz los que sustentaron el incremento de todos los productos del complejo oleaginoso. De esta forma, la posición septiembre cerró a 378,4 dólares la tonelada, lo que representa un aumento del 0,76% respecto al viernes pasado. Entre los subproductos, los futuros de harina subieron un 2% diario finalizando a 339,73 dólares mientras que el aceite cerró a 888,9 dólares, mostrando un aumento del 1,6% diario.

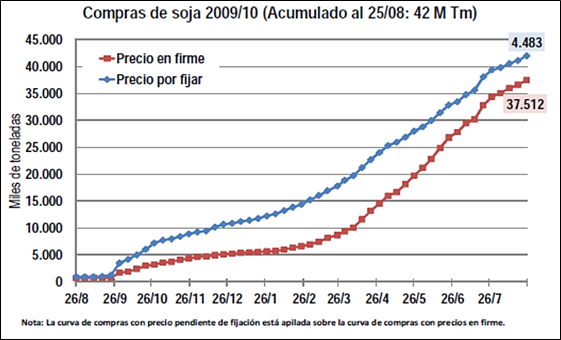

Hay casi 13 millones Tm de soja sin vender

De acuerdo con la última información que dio a conocer el Ministerio de Agricultura, más una estimación propia, hasta el 25/08 se habrían vendido 42 millones de toneladas en el mercado interno. Esto representaría el 77% de la cosecha y estaría a tono con el ratio promedio registrado en las cinco últimas campañas.

Durante esta semana, los precios de la soja y de la harina de soja en Chicago tuvieron un desempeño negativo, excepto sobre el final cuando la recuperación dejó un balance positivo cercano al 1% en ambos productos.

Aunque los precios de la soja disponible en el mercado doméstico fueron sintiendo la influencia externa, la realidad es que mantuvieron una relativa distancia de lo que sucedía afuera durante los primeros días de la semana.

Hay compradores puntuales necesitados de mercadería y en la medida de lo posible -márgenes mediante- van cerrando negocios. En contrapartida, siguen encontrando una oferta reticente a desprenderse fácilmente del grano. Antes valores en suba, retienen... ante valores en baja, retienen. Pareciera que el objetivo es ver una soja disponible a $1100 para “sacar lotes”.

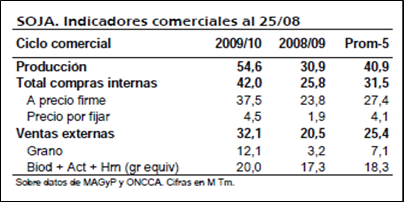

Los exportadores llevaban compradas 16,7 millones Tm de soja, mientras que los compromisos de venta externa podrían estar en algo más de 12 millones de toneladas.

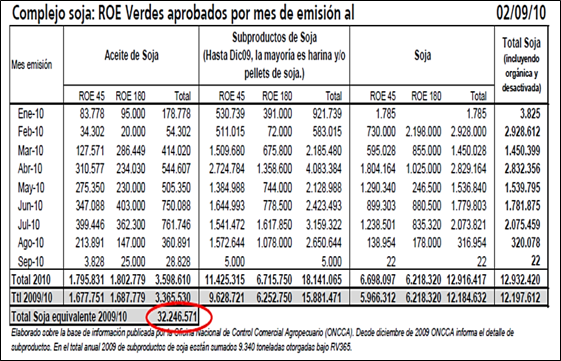

El sector industrial llevaba declarado compras por 25,3 millones de toneladas, mientras que los compromisos externos en los distintos tipos de productos ascenderían a 20 millones de toneladas de soja equivalente. El detalle por producto puede verse en la tabla de evolución de ROEs Verdes autorizados, a cuyos montos le incorporamos 800.000 toneladas de biodiesel embarcado.

Al cierre de la semana, el promedio de contra margen estaría en los US$ 5 por tonelada para la industria exportadora de aceite y harina y/o pellets de soja. Es decir, no se está contemplando las plantas que refinan aceite para biodiesel.

Ante los niveles de márgenes existentes, sólo por medio del aumento de las primas FOB, y, por ende, el encarecimiento relativo de la mercadería argentina, se puede defender la empresa exportadora industrial.

Para la tira de embarque octubre/diciembre, las primas FOB argentinas del aceite quedaron a +40/+30, sostenidas respecto del fin de la semana pasada y firmes frente a la campaña anterior (+50/+10). Para el embarque cercano, la prima FOB del pellets de soja pasó de +20/+16 el viernes pasado a +28/+25 este viernes.

En este frente externo, y respecto de la semana anterior, hubo una duplicación de las ventas de aceite de soja, mientras que cayeron fuertemente las colocaciones de soja y harina y/o pellets de soja.

La relación entre lo que Argentina vende como productos del complejo soja y lo que vende como granos sigue siendo baja respecto de lo que históricamente podía observarse a esta fecha. Por cada 1,6 tonelada de subproductos (aceite + harina + biodiesel) comprometidos con el exterior hay 1 tonelada de grano de soja vendido.

Mejoraron un poco los números, pero sigue habiendo una "primarización" en las exportaciones del complejo soja.

2010/11 con precios superiores en 21% al año pasado

Ha habido una fuerte apreciación de la soja de la nueva cosecha en el mercado doméstico, en tren de comparación con el año pasado.

Desde el inicio de la semana, los forwards se mantuvieron en los US$ 248 por tonelada, el mismo precio que se vio el viernes anterior. Luego de tropezar a US$ 245 el jueves, el viernes se terminaron pagando US$ 251 por la soja con pago y entrega en mayo del 2011. Este valor fue pagado tanto por la exportación como por la industria.

Al comparárselo con el año pasado, el incremento interanual es del 21%, relativamente menor al alza del 23% que están mostrando los forwards de maíz. En la semana pasada se comentó que ya hay atisbos de la pelea soja/maíz, pero habrá que ver con los precios que se están viendo y las condiciones climáticas qué resultado se obtendrá.

Inicialmente, en el área núcleo, no se detectan cambios en la intención de siembra. Pero, la realidad es que las lluvias caídas durante esta semana son importantísimas por lo que podrían iniciarse las labores de implantación.

Comentan los ingenieros agrónomos de GEA – Guía Estratégica para el Agro que, “respecto a soja en el área núcleo se está haciendo todos los preparativos necesarios para minimizar el impacto de la enfermedad mancha ojo de rana (MOR): charlas técnicas, evaluación de cultivares, y previsión de monitoreo y aplicación de fungicidas, aparte de los análisis de vigor y PG de semillas que se realizan normalmente todos los años.”

Oferta y Demanda proyectada

Índice de contenidos

- El aporte de Santa Fe en derechos de exportación

- La modificación del plan monetario del Banco Central

- Evolución de las variables fiscales

- Tipo de cambio nominal y real

- Exportaciones e importaciones del corriente año

- Trigo: El trigo encuentra nuevos datos alcistas

- Maíz: En Rosario el maíz sigue a EEUU

- Incipiente mejoras, grandes cambios