Cuando el mercado de trigo comenzaba a registrar toma de ganancias a partir de señales de que en los precios estaban volcadas todas las expectativas productivas del 2010, aparecieron nuevos elementos alcistas.

Al continuo monitoreo del desarrollo del trigo en Rusia, frente a la mayor sequía en los últimos cien años, se sumaron la preocupación del clima excesivamente húmedo en Alemania y Canadá y la falta de agua en el oeste de Australia y en Argentina. En Alemania las lluvias están impidiendo que los productores cosechen el trigo, bajando la calidad del grano. Algunos participantes del mercado se preguntan si el trigo alemán puede alcanzar siquiera el "grado forrajero", que no tiene la calidad suficiente para ser utilizado para consumo animal.

En el hemisferio sur, el clima seco en las áreas productoras sur impulsa nuevamente los precios ante el nerviosismo que se genere un nuevo recorte en la producción mundial.

Los importadores y consumidores finales de todo el mundo, incluyendo molineros y panaderos, han estado observando el contexto productivo de Argentina y Australia para que puedan compensar parte del déficit que dejaría Rusia por la sequía.

La región productora del oeste de Australia, que es responsable del 40% de la producción del país, está sufriendo una fuerte sequia este invierno, considerada la segunda más seca de la historia. En tanto que las zonas trigueras del este están recibiendo buenas precipitaciones y se estima que la producción tendrá un incremento respecto del año pasado.

Las estimaciones privadas del país están cercanas a las 22 millones de tn, arriba de las 21,7 millones del año pasado pero debajo de la proyección del USDA de 23 millones de tn.

En Argentina también se marca un déficit de humedad que puede afectar el desarrollo de los cultivos aunque esta semana hubo lluvias en las regiones productoras que podrían mejorar la situación.

El mercado mundial espera que estos países sean importantes exportadores frente a la escasez que se produce en la región del Mar Negro.

La caída de la producción en Rusia, Kazajstán y Ucrania tiene impacto en las exportaciones. Luego de que el primero informara la prohibición de las exportaciones de granos hasta el 31 de diciembre surgieron algunas modificaciones.

El martes el gobierno ruso levantó parte de las restricciones que había impuesto a la exportación de granos. En un comunicado informaron que permitirán exportar granos para honrar los compromisos internacionales de Rusia, para motivos humanitarios y para alguna otra causa similar. El comunicado no informa que volumen de granos se verá afectado.

Con posterioridad el primer ministro ruso informó que su país solo considerará levantar las restricciones impuestas a la exportación de trigo después de la cosecha del año que viene.

Esta información volvió a cambiar el contexto internacional ya que la prohibición de exportaciones se extendería hasta mediados del año próximo y como consecuencia los precios reaccionaron al alza.

Desde el miércoles las cotizaciones no dejaron de subir ante la nueva menor disponibilidad en el mercado exportador del cereal que continua buscando otros orígenes.

El beneficiado de la menor oferta rusa es Estados Unidos. Así como en otros momentos fue el principal perjudicado de la aparición de los proveedores del Mar Negro, hoy el país del norte muestra en sus informes de exportación que está recuperando parte de los mercados perdidos en el pasado.

Las inspecciones de embarque de trigo estadounidense totalizaron las 694.600 tn, arriba del rango esperado por los analistas de 544.000 a 680.500 tn y del volumen de la semana pasada. El acumulado del año comercial es de 6,48 millones de tn frente a las 5,01 millones del 2009.

En el informe de ventas semanales también se confirma el buen momento que muestra la demanda de exportación.

En la semana finalizada el 25/08 se vendieron 1.024.000 tn de trigo, superando el rango esperado por el mercado de 750.000 a 950.000 tn y por cuarta semana consecutiva arriba del millón de tonelada, marca que no alcanzaba desde el 2007.

Los negocios reportados en el presente año comercial (junio-mayo) superan las 14 millones de tn, un 61% arriba del año pasado a la misma fecha.

Los destinos de los nuevos negocios fueron muy variados mientras que se conocieron otras operaciones en la semana que se plasmarán en el próximo informe.

Egipto esta semana compró unas 225.000 tn de trigo duro colorado de invierno de Estados Unidos en una primera licitación del miércoles, luego el viernes se informó una nueva compra por 110.000 tn.

También se informó que Alemania adquirió trigo de primavera a Estados Unidos por primera vez en 3 años, mientras que fuentes locales señalaron que es probable que necesite importar más de 1 millón de tn durante el próximo año, de materializarse representaría la mayor compra en una década.

La actividad del mercado exportador está siendo la clave para el sostenimiento de los precios estadounidenses que confirma el regreso a posicionarse como el principal exportador mundial.

El comportamiento de los consumidores externos que están realizando compras frente a la menor oferta de Rusia y el Mar Negro impulsa las cotizaciones futuras aunque algunas señales de sobrecompras en los mercados de futuros puedan generar liquidaciones de posiciones.

Los especuladores aún continúan con entusiasmo en los futuros de trigo pero los productores también mantuvieron posicionamiento vendedor durante las subas de julio que ahora generan compras como contrapartida.

La producción de trigo local no será tan amplia

Los cambios en el mercado mundial de trigo se reflejaron parcialmente en el mercado local cuando la industria de Rosario y los pocos exportadores activos mejoraron los precios.

Desde comienzo de la semana las ofertas compradoras fueron mejores. La molinería de Rosario pagó $ 796 por el trigo con descarga mínimo 26 de gluten y PH 78 y la exportación pagó u$s 168 por el trigo nuevo.

Estos precios continuaron mejorando en las demás jornadas hasta los $ 820 que pagó la industria el viernes y los u$s 170 para el trigo entrega diciembre/enero.

Este último precio podría mejorarse si el negocio se realizaba con trigo de PH 78. Esta condición motivo la realización de negocios en el recinto ya que se relevaron operaciones por unas 4.000 tn.

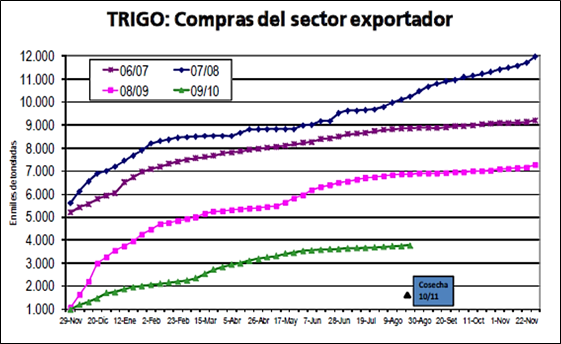

De esta forma se observa que el sector exportador, son pocos, continúan realizando compras de trigo nuevo.

El último informe semanal de compras, ventas y embarques del sector exportador declara compras de trigo 2010/11 por 1,47 millones de tn que supera el volumen estimado de exportaciones autorizadas.

En el gráfico de la tapa se muestra la evolución de las compras del sector exportador en las últimas cuatro campañas y marcado el volumen de la futura.

Del volumen comprado del trigo nuevo, tan solo hay comprometido al exterior casi el 92%, con estimaciones de Roe Verde 365 que alcanzan las 1,35 millones de tn.

Las ventas externas para el trigo nuevo aún están lejos de las 3 millones de tn que el gobierno se comprometió en autorizar por anticipada para activar el mercado.

El mercado del trigo nuevo esta funcionando pero a un ritmo muy por debajo de alcanzando con la normalidad previa al 2006 cuando comenzó la intervención del mercado.

Los exportadores están realizando compras de trigo, pero retraídos a la posibilidad efectiva que se tenga de exportar a partir de la producción.

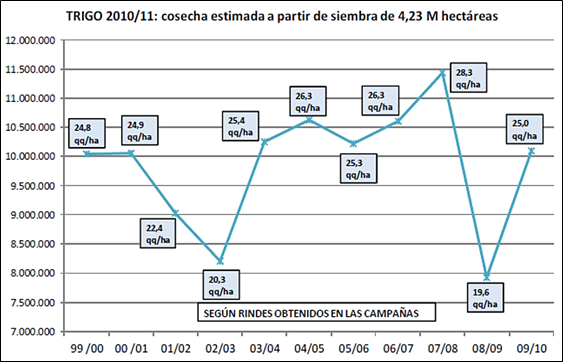

Esta semana GEA publicó su primera estimación de cosecha de trigo argentina 2010/11.

Con la finalización de la siembra se realizaron ajustes en el área de siembra hasta las 4,23 millones de hectáreas a nivel nacional, agregándose unas 160.000 has a la estimación anterior, alcanzando un aumento de la superficie del 30% respecto del año pasado.

Ante este contexto, "y en virtud de potenciales rendimientos la producción nacional estaría entre 9 y 10,5 millones de toneladas. La cifra final para el cereal dependerá del comportamiento del clima en los próximos meses", según aparece en el informe. En un grafico que se adjunta a estas líneas se muestra el rango productivo que puede alcanzar la cosecha de trigo si se toman en cuenta las hectáreas sembradas y los rindes promedio nacionales de las últimas 10 campañas.

Pero el contexto productivo que se proyecta está lejos de dicha referencia.

El clima en las regiones productoras no está acompañando el desarrollo de los cultivos.

Hubo lluvias en los últimos días pero en alguna zonas estas serían insuficientes para revertir el déficit hídrico y se podrán reportar pérdidas respecto de la potencialidad de los cultivos.

"Del trigo que se implantó, por lo menos un 70 por ciento está en buenas condiciones y tiene muy buenas perspectivas de producción", estimó un meteorólogo de la Consultora de Climatología Aplicada.

Según el especialista, las zonas trigueras centrales de la provincia de Entre Ríos, toda la zona núcleo del norte de la provincia de Buenos Aires y el sur de la provincia de Santa Fe están en "perfectas condiciones".

Sin embargo, en algunas zonas cuyas reservas de agua ya son muy escasas, como las provincias de Córdoba y La Pampa y el centro-oeste de Santa Fe, el volumen de precipitaciones que se reportaría sería insuficiente.

"El año empezó muy bien, pero está encaminándose a una Niña (fenómeno climático) y estamos recibiendo informes de que estaría complicado en los meses que siguen", explicó el técnico del GEA.

El fenómeno La Niña restringiría las precipitaciones en el comienzo de la primavera austral.

Por este contexto es que las estimaciones de cosecha tienen un rango muy amplio.

El ministro de Agricultura con los mismos datos estima que la producción será de entre 12 y 13 millones de tn.

La gran diversidad de estimaciones hace que también se genere incertidumbre sobre el remanente exportable de trigo.

Si tomamos la estimación del GEA, las exportaciones de trigo podrían oscilar entre 2,5 y 4 millones de toneladas mientras que el mundo estaría necesitando más oferta ante las menores producciones de los países del Mar Negro.

Igualmente poco puede abastecer Argentina con una demanda tan fuerte por parte de Brasil que absorberá por segundo año consecutivo el 90% de las exportaciones locales.

Oferta y Demanda proyectada

Índice de contenidos

- El aporte de Santa Fe en derechos de exportación

- La modificación del plan monetario del Banco Central

- Evolución de las variables fiscales

- Tipo de cambio nominal y real

- Exportaciones e importaciones del corriente año

- Soja: La suba de la soja fue más por contagio que por -motu proprio-

- Maíz: En Rosario el maíz sigue a EEUU

- Incipiente mejoras, grandes cambios