En términos de lo que ocurre en el mercado, pueden darse urgencias de originación de alguna empresa en particular, lo que arrastra el precio de la soja al alza... coyunturalmente. Pero, mirado el lado de la demanda general... hay mercadería para cumplir los compromisos acordados.

Lo que no hay es margen para mejorar los valores de compra de la materia prima si la planta o industria se dedica a la industrialización del complejo soja. Los números cambian si la firma en cuestión tiene instalaciones para la refinación de aceite y producción de biodiesel. Pero, hoy por hoy, no todas las aceiteras están en el negocio del biodiesel.

Las históricas exportadoras de aceite que están en este negocio son AGD, Bunge, Dreyfus, Glencore y Vicentín.

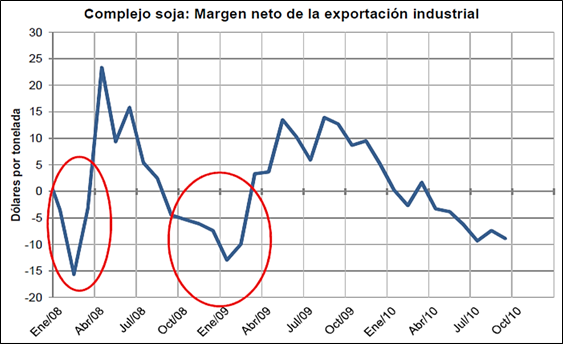

En el gráfico adjunto se muestra la evolución del margen de la exportación industrial (promedios mensuales) desde el 2008 hasta lo que va de septiembre.

1) Este margen se traza tomando el FAS teórico de la exportación industrial versus el precio del mercado, por lo cual la construcción del FAS teórico surge de una estructura de costos que pretende englobar a la totalidad del sector. La situación particular de cada empresa lógicamente puede diferir de nuestro modelo de costos.

2) Esta gráfica muestra el margen teórico para negocios que se cierran simultáneamente –compra de materia prima y venta de los productos derivados del procesamiento-. Sobre un final de campaña, va restando poca materia prima y el encarecimiento consiguiente de la soja puede restar la posibilidad de concretar ventas de aceite y/o harina.

3) En parte del 3° trimestre del 2008 y, particularmente, el último se presentaba un panorama altamente complicado con la reticencia a vender soja por parte de los productores, con precios externos al alza, y el continuo encarecimiento de los costos de la industrialización.

Dicho lo anterior, a la reticencia que exhibe el productor, continuamente mencionada se viene sumando la reticencia de la demanda a convalidar subas de precios ya que transita por una situación de fuerte contra margen. Baste mirar cómo ha estado dando el promedio mensual de contra margen desde principios del año 2010. Con el ingreso de una gran producción de soja, tendría que haberse tornado positivo, pero continúa transitando un terreno negativo.

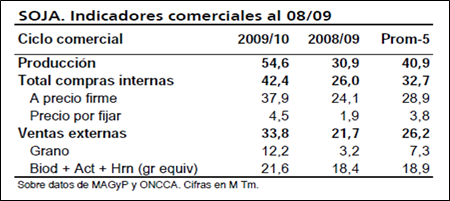

Además de la renuencia a vender de la oferta argentina, la dificultad de colocar (vender) en el exterior productos derivados de la industrialización de la oleaginosa es, en gran medida, la limitante para que esta situación mejore. Como se aprecia por la tabla de indicadores comerciales de tapa, hasta el 08/09 las ventas externas representaban el 62% de la producción (y allí se estaba incluyendo las exportaciones de biodiesel).

La media histórica mostraba la tendencia a vender en productos casi 3 veces lo que se vendía en grano (2,6 a 1).

El factor chino

De entre los factores que hacen a la caída de esta demanda de productos derivados de la industrialización de la soja, tal vez el más importante esté relacionado con China.

La virtual traba que esa nación oriental le ha impuesto a las importaciones de aceite de soja argentino no es un tema menor ya que el país se llevó algo más del 41% del total de los despachos de este producto en el 2009. Si se toman todos los aceites, el 34% tenía por destino China. Ese país, por otro lado, reanudó sus compras de aceite de soja en el mercado internacional, pero exclusivamente enfocadas en Brasil y EE.UU. Tomadas conjuntamente las exportaciones de ambos países a China, éstas se habrían triplicado.

Por otra parte, China también se llevó el 69% de la soja argentina embarcada en el 2009. En el 2008 se había llevado el 76% de la soja argentina exportada, marcando una tendencia a privilegiar la importación de soja versus los productos.

Si se toman las importaciones de aceite de soja de todos los países compradores, se aprecia que China se ha llevado el 23% del total, tomando un promedio de los últimos tres años (2,03 millones Tm sobre 8,84 millones). Después, el resto de las importaciones están más o menos distribuidas entre varios países.

En el caso del grano de soja, China ha promediado importaciones por 48,7 millones de toneladas en tres campañas, frente a un promedio global de 85,75 millones. Sin embargo, se ha acentuado su importancia en el comercio global de la oleaginosa, si se considera que el pronóstico para el 2010/11 es que importe 55 millones de toneladas, casi el 60% del global.

Oferta y Demanda proyectada

Índice de contenidos

- Las Finanzas de la Provincia de Santa Fe

- Contratos de Futuros de Leche

- Estimación de la inversión del campo

- Soja: La firmeza generalizada también alcanzó a la soja

- Trigo: El clima todavía afecta a la cosecha del cereal

- Maíz: El maíz sube pero ajusta la demanda

- Mercados por ahora optimistas continúan acumulando ganancias