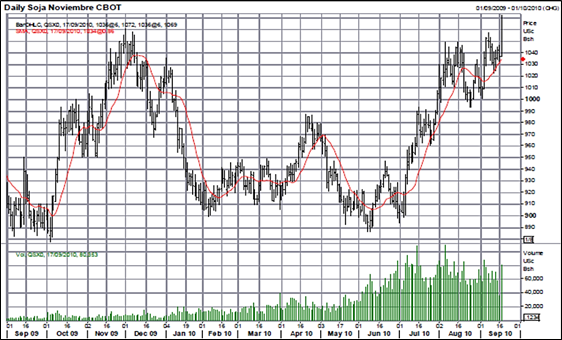

Después de que el viernes pasado el USDA confirmara las expectativas de una súper producción, los precios esta semana hicieron caso omiso a los factores bajistas por el lado de la oferta y justificaron las subas en las mejoras de otros productos (agrícolas y externos) y en ciertas cuestiones referentes a la demanda.

Como mencionáramos en nuestro informe anterior, el Departamento de Agricultura elevó su estimación de la cosecha norteamericana hasta el récord de 94,8 millones de toneladas. Pero hay rumores en el mercado de que podría superar estas cifras ya que el clima durante agosto y en lo que va de septiembre fue ideal para el desarrollo de los cultivos y para las primeras recolecciones.

Este optimismo productivo se debería reflejar en menores precios, lo que no ocurrió ya que, impulsados parcialmente por la demanda, los valores lograron mantenerse hasta el jueves en torno a los 380 dólares. Sin embargo, al observar los datos semanales de exportaciones, vemos que éstos tampoco respaldaron las mejoras ya que su efecto fue más bien neutral, al coincidir con lo esperado por el mercado. El USDA informó compromisos por 668.623 toneladas, si bien un 21% menos que la semana previa, dentro del rango entre 650.000 y 850.000 toneladas anticipado. Lo positivo es que hasta la fecha se ha comprometido el 47,5% del saldo exportable previsto por el USDA, superando al 43% del año pasado. No obstante, la firmeza provino de las ventas informadas esta semana por exportadores privados hacia China y de las intenciones de exportación de aceite hacia el país asiático que superaron a las estimadas por el mercado. En este sentido, el Ministerio de Comercio de China señaló que para septiembre se esperan mayores importaciones del derivado provenientes desde Brasil y Estados Unidos, no así desde Argentina, ya que persiste la disputa. En relación al poroto, las compras se mantendrían en los niveles de agosto, alrededor de los 4,7 millones de toneladas.

El clima fue favorable durante el fin de semana. Los pronósticos anticipan buenas condiciones en las regiones del Delta y del Sur pero algunas lluvias en el oeste del Medio Oeste que podrían demorar las cosechas tempranas. Por el momento, no hay información sobre el avance de la recolección. Según los datos del USDA, hasta el domingo un 63% de las plantas se encontraban en estado entre bueno y excelente, un 1% menos que la semana previa. Sin embargo, cuando miramos la evolución, se deduce un mayor ritmo de crecimiento ya que un 38% de las plantas se encuentra perdiendo hojas, por encima del 16% del año pasado y del 30% del promedio quinquenal. La cosecha normalmente arranca a finales de septiembre, pero este año las adecuadas condiciones permitieron un desarrollo temprano y por ende podrían comenzar antes las actividades de recolección.

A nivel mundial, en Brasil y en Argentina aún no empezaron las siembras y es prematuro enfocarse en estos mercados para justificar tendencias en los precios. Sin embargo, es bueno tener una perspectiva de lo que está pasando y de las proyecciones. En este sentido, desde Argentina, la organización CREA, que agrupa a empresas agropecuarias, estimó la cosecha en 52,7 millones de Tm, en línea con la proyección del gobierno.

En Brasil las principales vías navegables muestran bajos niveles de profundidad debido a la prolongada sequía. Esto está dificultando el traslado de las barcazas hacia las terminales portuarias. Si bien ahora es demasiado pronto para preocuparse, es un factor a tener en cuenta.

De todo lo mencionado se deduce que los fundamentals no justificaron la magnitud de las subas sino que éstas respondieron al fuerte incremento que se observó en otros productos. Tal es el caso del maíz, que ante las perspectivas de menores rendimientos a los esperados, se fortaleció alcanzando valores récord. Lo mismo ocurrió semanas atrás, cuando todos los productos subieron por contagio con el trigo, ante los problemas de oferta a nivel mundial. El quid de la cuestión es que la soja necesita mantenerse competitiva frente a otros granos en la batalla por áreas de siembra de cara a la próxima campaña.

No podemos dejar de mencionar la fuerte influencia de los fondos. Según información de CFTC, el viernes adquirieron 7.000 contratos de soja. Si bien la cifra es muy inferior a los 40.000 contratos de maíz, en conjunto (y también se agrega al trigo) reflejaron la tendencia alcista que predominó en el mercado. De esta forma, los futuros noviembre subieron más del 3% finalizando a US$ 392,8 /tn, siendo el valor más alto en lo que va del año. Los subproductos siguieron la sintonía alcista generalizada: el aceite subió un 1,33% hasta los 923,24 dólares mientras que la harina cerró a 335,87 dólares, mostrando un crecimiento cercano al 4%.

La soja local renuente a la baja, renuente a la suba

Pese a la evolución ascendente de los precios en Chicago, que quedó con una suba acumulada semanal del 4%, los valores domésticos de la soja se vieron mejorados pero no en igual magnitud. Mientras que las variaciones al cierre de cada día en Chicago estuvieron en torno a los US$ 2,50 la tonelada, al alza o a la baja, la fluctuación local fue menos acentuada.

En soja disponible se cerraron negocios entre los $1050 y $1070 por tonelada el grueso en 1060 pesos, para quedar al promediar la rueda del viernes en $1070, lo que en términos de moneda dura representó una suba semanal del 1%. Sobre el final de la rueda se podrían haber pagado unos 10 pesos más por lotes de consideración.

El volumen de negocios se ha mantenido en los niveles de la semana pasada, cerrándose más en las primeras ruedas de este período. Con el transcurrir de las jornadas y la persistencia de los precios, la voluntad de vender ha ido decayendo, y se mantiene el deseo de conseguir los $1100.

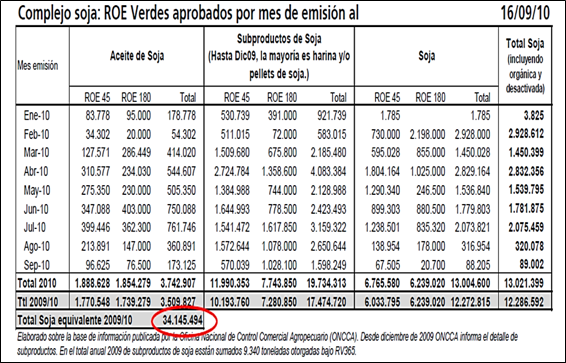

La cuestión es que si se comparan compromisos de ventas externas con las compras en mercado doméstico (ver tabla de tapa) se apreciará que el posicionamiento de la demanda resulta cómodo en términos de posesión de mercadería. Más aún, las compras a precio firme (por 42,4 millones Tm) perfectamente cubren las ventas por casi 34 millones Tm.

El volumen pendiente de precio es importante. Según las cifras comerciales ya comentadas, serían 16,7 millones de toneladas, versus 12 millones Tm en la media histórica (se promedian cinco campañas).

Como esta cosecha ha sido excepcional por el volumen obtenido, hay que poner en términos de relación lo que resta poner precio frente a ciclos precedentes. En esta temporada todavía le falta precio al 31% de la cosecha, contra un ratio histórico del 29%.

Oferta y Demanda proyectada

Índice de contenidos

- Las Finanzas de la Provincia de Santa Fe

- Contratos de Futuros de Leche

- Estimación de la inversión del campo

- La primarización de las exportaciones del complejo soja

- Trigo: El clima todavía afecta a la cosecha del cereal

- Maíz: El maíz sube pero ajusta la demanda

- Mercados por ahora optimistas continúan acumulando ganancias