Como se esperaba en el mercado, luego del informe del USDA del viernes, la atención continuó en los datos que se van conociendo sobre los rendimientos del maíz en la cosecha estadounidense.

La caída del rendimiento promedio esperado para el 2010/11 de 165 bu/acre a 162,50 bu/acre era esperado por el mercado pero igualmente los precios reaccionaron a la suba.

Los menores rindes se registraron en 4 de los 5 principales estados productores de maíz (Illinois, Nebraska, Minnesota e Indiana), mientras que en el principal estado, Iowa, quedaron sin cambios.

La disminución se produce como resultado de las fuertes lluvias durante junio y junio y las altas temperaturas de agosto que afectaron el desarrollo de los cultivos.

Con los reportes de esta semana ya se habla de nuevos ajustes a la baja en el informe de octubre que se publicará el día 8 aunque los datos de las condiciones de los cultivos semanales poco reflejan el resultado posterior de la recolección.

Según el USDA al domingo, el 68% de los cultivos de maíz estaban en la categoría de bueno a excelente, bajando un punto porcentual respecto dela semana previa y debajo del 69% del año pasado a la misma fecha.

En lo que respecta al desarrollo, el 52% está maduro y el 11% cosechado, ambos arriba del año pasado y del promedio de los últimos cinco años.

Con la cosecha se registran rindes y peso del grano por debajo de las expectativas.

Los test de peso, el peso de 1 bushel de maíz, están siendo desalentadores en algunas áreas. Este año se esperaban +56 libras por bushel pero las escasas lluvias del ultimo mes en algunas zonas del sur están mostrando recortes de 2-4 libres por bushel (el peso estándar del maíz N°1 de EE.UU. es de 56 libras por bushel).

Este contexto productivo es el que impulsa los valores futuros del maíz en el mercado de Chicago.

Los precios subieron más de un 7,50% en la semana y casi un 2% solo el día viernes, arriba de los u$s 5 centavos por bushel por primera vez luego de dos años, el último registro estaba en el 2008.

La suba del viernes se motivó, además de por los bajos rindes que se estaban obteniendo, por la noticia de que el gobierno estadounidense permitiría una mayor mezcla de etanol con gasolina en algunos vehículos, pasando el 10% actual al 15% en el corto plazo.

Este cambio representaría un aumento de la demanda de maíz que se suma al incremento que está registrando en los últimos meses por parte de la exportación.

Las inspecciones de embarques de maíz sumaron 922.412 tn, debajo del rango esperado por el mercado y del millón de toneladas de la semana pasada pero acumulando un volumen mayor respecto del año pasado a la misma fecha.

Las ventas semanales totalizaron las 587.900 tn, debajo del rango esperado por el mercado de 750.000 a 850.000 tn pero llevando el acumulado del año comercial a 15,97 millones, arriba de las 13,63 millones del 2009.

Entre los negocios hubo una nueva venta hacia China, que ya habría comprado unas 1,3 millones de tn en el año, el mayor volumen en 15 años.

China volvió a importar maíz estadounidense este año después de una pausa de cuatro años, debido a temores de un bajo suministro chino y una creciente demanda de procesadores de alimento animal que atienden a una industria de la carne en rápida expansión.

Expertos chinos dieron esta semana perspectivas divergentes en un congreso sobre el suministro de maíz, ya que si bien una funcionaria de granos del Estado enfatizó la suficiencia de corto plazo, un ejecutivo de comercialización advirtió sobre la creciente necesidad de importar.

China podría continuar importando el próximo año debido a que su suministro podría no alcanzar para abastecer la demanda, a pesar de que la cosecha de este año podría recuperar el nivel del 2008, dijo un asistente de la gerencia general de COFCO Agri-Trading & Logistics.

La producción de maíz de China fue de 165,92 millones de toneladas en el 2008, de acuerdo con el Centro Nacional de Información de Granos y Aceites de China (CNGOIC, por sus siglas en inglés).

CNGOIC de China revisó al alza las cifras de producción de maíz, hasta el récord de 169 millones de toneladas, creciendo un 3,1% respecto al año previo.

Esta gran cosecha significaría que China, el segundo consumidor a nivel global, no necesitaría importar grandes cantidades del cereal el año próximo.

Con la recuperación de la cosecha y las amplias reservas, el balance de oferta y demanda se recuperaría en la próxima campaña.

Mientras que la demanda de exportación puede continuar activa, la reciente suba de precios del cereal está ajustando a la baja la demanda forrajera.

En el informe del USDA de la semana pasada la reducción del uso de maíz para alimento forrajero fue la primera señal que algunos consumidores de maíz están reaccionando a los altos precios por reducción de demanda.

El incremento del costo de maíz para destinar a la demanda forrajera está recortando las compras así como los márgenes de la actividad.

El viernes cuando el precio del maíz subió hasta los u$s 5 centavos pbu las acciones de las empresas productoras de carne mostraron una fuerte caída.

Las ganancias de los productores de carne vacuna y porcina mostrarían un fuerte recorte a partir de los nuevos precios que tienen que pagar por su principal insumo, el maíz.

Los feedlots estadounidense muestran una alta relación entre el desarrollo de su actividad con los precios del maíz.

Igualmente la utilización de Granos Secos Destilados (DDGs, por sus siglas en ingles) ha sido en los últimos tiempos un importante compensador cuando los precios del cereal subieron.

La demanda del producto que se obtiene en la industria del etanol creció a expensas de una menor demanda de maíz como grano forrajero.

La evolución de los precios del cereal hacia la suba racionaliza la demanda mientras que impulsa a la oferta en el mediano y largo plazo.

Con los nuevos precios los productores comienzan a evaluar cambios en sus ecuaciones de siembras para el próximo año.

El ratio soja/maíz en el 2010 bajó a los niveles mínimos desde 2008 pero para el 2011 se mantiene más estrecho para provocar una nueva distribución de acres entre el cereal y la oleaginosa.

El análisis es prematuro para esta época del año pero no son pocos los que esperan cambios para el año próximo.

Los mejores precios ayudan a las siembras locales

El mercado de maíz argentino no pudo estar exento a la mejora internacional que se trasladaba a los precios FOB locales y así al mercado interno gracias a la actividad del sector exportador.

Los exportadores se muestran activos en el mercado de Rosario, comprando maíz para entrega a partir de octubre y el cereal de la próxima cosecha.

El cereal de la presente campaña se puede negociar peor con entrega a partir de octubre. Al comienzo de la semana el precio negociado era de $550 mientas que a partir del jueves la oferta paso a u$s 145 y u$s 146 el viernes ($ 577 y $ 581, respectivamente).

En el recinto se relevaron operaciones entre 4.000 y 5.000 tn diarias a excepción del viernes que dicho volumen aumentó hasta las 15.000 tn.

El mayor volumen de negocios respondió a la mejora de precios que mostraba el comportamiento externo que reflejó una suba en chicago hasta los niveles máximos de los últimos dos años.

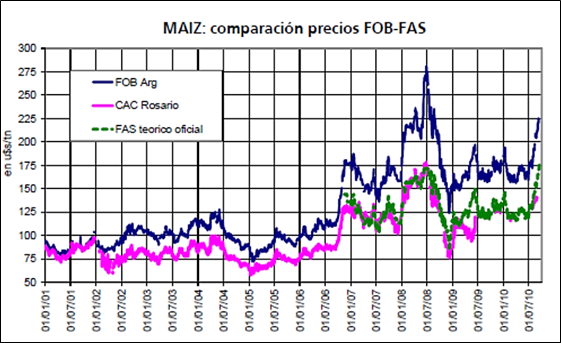

Estos precios, que por ser entrega a partir de octubre no se pueden reflejar en la CAC Rosario, están en niveles más bajos que los valores teóricos construidos a partir del precio FOB y que diariamente publica el Ministerio como "valores de mercado".

En el grafico adjunto se muestra la evolución de los precios FOB y el consecuente precio FAS, mostrando en este último el valor teórico que tiene a partir de la construcción FOB-FAS y el valor real que se refleja en el precio CAC.

Desde fines de julio hasta fines de agosto el precio CAC estuvo por debajo del "valor de mercado", reflejando que los compradores podían pagar menos en el mercado para conseguir la mercadería y los vendedores igualmente realizaban negocios.

Hoy nos encontramos con valores que están por debajo del "valor teórico" pero con entrega más diferida que no se refleja en los precios FOB.

Es decir, que los exportadores continúan encontrando oferta disponible para realizar negocios sobre el maíz sin tener que pagar precios más altos (u$s 175 o $ 687).

La oferta continúa ingresando al circuito comercial, con compras del sector exportador declaradas al 8/09 por un total de 15,40 millones de tn que superan ampliamente las 6,9 millones del año pasado a la misma fecha.

El volumen comprado le permite hacer frente a los 12,3 millones de tn que se estiman como autorizados de ROE Verde de maíz de la presente campaña.

En la última semana solo se otorgaron nuevos ROE 365 por un total de 16.000 tn a un solo comprador para acumular desde comienzos del 2010 unas 12,58 millones de tn, de las cuales unas 200.000 tn fueron embarcadas con anterioridad antes de la cosecha.

Si tomamos el volumen autorizado de la presente campaña, restarían autorizar unas 2,2 millones de tn de maíz para cubrir un remanente exportable de 14,5 millones de tn.

Este volumen podría ser ampliado en la medida que se ajusten datos productivos o de existencias de campañas pasadas. Igualmente con las declaraciones de compras del sector exportador ya se podría ampliar hasta unas 15 millones de tn.

En materia de producción los datos oficiales continúan señalando una cosecha de maíz argentino 2009/10 de 22,5 millones de tn, según el informe mensual publicado esta semana.

Para llegar a semejante cifra se parte de una superficie sembrada de 3,6 millones de hectáreas ("del total implantado el 79,9% tuvo como destino final la producción de granos y el restante 20,1% diferentes usos forrajeros"), que superó en un 3% al ciclo anterior, y de un rendimiento promedio de 79 qq/ha.

Partiendo de este nivel productivo y tomando como base un consumo interno de 8 millones de tn, el remanente exportable sería de 14,5 millones, sin considerar los stocks iniciales y el uso forrajero que puede volcarse al circuito comercial.

En el informe oficial se informa el comienzo de las siembras 2010/11 en el norte de Santa Fe, sur de Córdoba y algunos sectores de la provincia de Entre Ríos, con una proyección inicial de "un incremento del área a implantarse del orden del 6 al 7%".

En la región que abarca GEA el incremento que se espera es del orden del 20%, con un buen comienzo de las actividades en las últimas dos semanas.

Se estima ya una cobertura del 25% en la superficie proyectada gracias a las buenas condiciones de humedad.

El incremento que se proyecta en todos los informes es una respuesta a la posibilidad de capturar el comportamiento internacional alcista de los precios a partir de las exportaciones.

El sector exportador desde mediados de junio están realizando ofertas para comprar anticipadamente el maíz de la próxima campaña pero el interés vendedor recién fue más activo a partir de julio cuando los valores superaron los u$s 120.

En las últimas semanas los precios forward ofrecidos en el recinto de la Bolsa mostraron un importante incremento que aumentaron el interés de los productores en capturar los mejores valores para cerrar parte de sus próximos resultados.

Esta semana el precio subió a u$s 138 a partir del lunes pero fue el viernes cuando el precio llegó a los u$s 140 que los negocios anticipados alcanzaron las 100.000 tn desde los volúmenes previos que oscilaban entre 5.000 y 10.000 tn.

Con niveles de precios cercanos a los u$s 140 son más los productores que tomaran el riesgo de sembrar maíz en un año pronosticado "Niña" para el periodo critico de floración.

Oferta y Demanda proyectada

Índice de contenidos

- Las Finanzas de la Provincia de Santa Fe

- Contratos de Futuros de Leche

- Estimación de la inversión del campo

- Soja: La firmeza generalizada también alcanzó a la soja

- La primarización de las exportaciones del complejo soja

- Trigo: El clima todavía afecta a la cosecha del cereal

- Mercados por ahora optimistas continúan acumulando ganancias