Durante el fin de semana se dieron a conocer dos noticias que generaron una apertura del lunes con operadores atiborrados en busca de compras de activos pocos conservadores.

Una de ellas, publicada el día sábado, tiene que ver con el informe sobre el crecimiento de la producción industrial en China. En el mes de agosto se aceleró el mismo por primera vez en el año, tras siete meses consecutivos de caída. Los operadores festejaron enérgicamente esta noticia ya que el Gobierno Chino había adoptado medidas para enfriar la economía con el objetivo de contener la inflación.

Sin embargo, tal vez podríamos considerar la posibilidad de que agosto sea todavía demasiado pronto como para que los resultados de las políticas contractivas se vean reflejadas en la economía real, no debiendo descartarse que el efecto se observe en los informes venideros.

La otra noticia tuvo que ver con la nueva regulación acordada en Basilea, en la que la banca europea tendrá que aumentar sus reservas para futuras pérdidas. En la actualidad, el conocido ratio Tier 1 se encuentra en niveles del 4% y según, la BBC, se incrementará al menos hasta el 7%, aunque Reuters, por su parte, prevé que sea el 6%. La reforma es una de las más relevantes desde que se inició la crisis financiera y por lo tanto fue muy bien recibida.

Sin embargo, si el mercado hubiese caído posterior a esta noticia, también la misma hubiese sido válida para justificar el movimiento negativo, ya que podría haberse alegado que la medida enfriará la economía europea ante la menor liquidez en el sistema.

Lo cierto es el ojo del observador continúa mirando tras un velo optimista, y así, el mercado sigue acumulando ganancias. En los índices accionarios de Wall Street, las mismas alcanzan una revalorización en lo que va del mes del 5,92% para el Dow Jones, 7,27% para el S&P500 y un extraordinario 9,54% para el Nasdaq Composite, cifras que confirmaron su rumbo alcista tras las interesantes ganancias semanales del Dow Jones y el Nasdaq, que crecieron 1,39 y 3,26%, respectivamente.

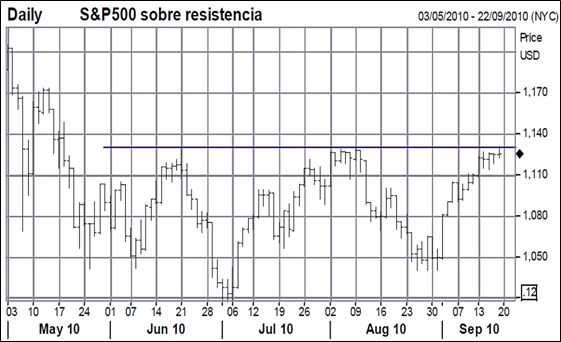

De todas maneras, los índices transitaron durante la semana por rangos de precios donde no se situaban niveles de resistencia significativas, en donde el desenvolvimiento alcista fluye con mayor naturalidad. La semana que viene la fortaleza alcista será puesta a prueba ya que ahora sí los precios han alcanzado niveles de precios más difíciles de penetrar.

Finalmente esta ola de optimismo también contagió al mercado local que, a pesar de un ambiente hostil entre tomas de colegios, bloqueos a fábricas, paros, marchas, cortes, conflictos entre sindicatos, etc, pudo sortear este panorama y cerrar la semana con ganancias del 1,50% para el Índice Merval.

Oferta y Demanda proyectada

Índice de contenidos

- Las Finanzas de la Provincia de Santa Fe

- Contratos de Futuros de Leche

- Estimación de la inversión del campo

- Soja: La firmeza generalizada también alcanzó a la soja

- La primarización de las exportaciones del complejo soja

- Trigo: El clima todavía afecta a la cosecha del cereal

- Maíz: El maíz sube pero ajusta la demanda