El mercado de trigo en el mundo transcurrió otra semana con oscilaciones en sus cotizaciones producto de distintas noticias que impactan sobre los componentes de oferta y demanda. Los fundamentales se convirtieron en los elementos que marcan el ritmo de los precios en los distintos países productores, exportadores e importadores del cereal.

Las subas de precios que se registraron a partir de la situación de los cultivos en Rusia continúan consolidándose en la medida que nueva información surge de problemas de ofertas en otros países pero se retraen cuando aparece más producción.

Este fue el impacto que tuvo sobre las cotizaciones los nuevos datos de Australia.

La consultora australiana ACF (Australian Crop Forecasters) elevó su estimación de la cosecha 2010/11 en un 5% a 23,4 millones de tn frente a su previsión anterior de 22,3 millones de tn y superando las 21,7 millones cosechadas en la campaña precedente.

Las nuevas cifras fueron corregidas después de que las lluvias ayudaron a la producción en la región este y sur del país aunque el clima seco afectó la producción de Australia occidental, principal estado exportador de granos.

La cosecha sería un 8% mayor a la campaña anterior y la mejor producción obtenida desde las 25,2 millones de la campaña 2005/06.

La agencia ABARE (Australian Bureau of Agricultural and Resource Economics) aumentó esta semana un 13% la estimación de cosecha australiana de trigo 2010/11 a 25,1 millones de tn, con efecto directo en las exportaciones.

El cuarto exportador mundial de trigo, como consecuencia, aumentaría en un 20% las exportaciones hasta las 18,37 millones de tn en el año comercial que finaliza en junio del 2011 respecto de las 14,5 millones actuales.

El remanente exportable aumenta como consecuencia de la mayor cosecha que ayuda a compensar las pérdidas en otras regiones del mundo. Igualmente en los últimos negocios globales la participación de Australia fue escasa.

La demanda de países como Egipto continúa orientándose a los abastecedores del hemisferio norte.

Esta semana el país compró 295.000 tn de trigo para embarcar en noviembre, de las cuales 180.000 tn correspondieron al cereal francés, unas 60.000 tn al canadiense y tan solo 55.000 tn a Estados Unidos.

El resultado no fue favorable para el cereal estadounidense ya que se instala en el mercado la idea de que los niveles de precios actuales no son competitivos en el mercado internacional.

Las exportaciones esta semana mostraron informes con números no tan favorables como las anteriores. Las ventas semanales reportadas de trigo totalizaron las 319.600 tn, muy por debajo del rango esperado por el mercado de 850.000 a 1.250.000 tn y del volumen de la semana pasada. El acumulado del año comercial alcanza las 15,5 millones de tn frente a las 9,7 millones del 2009 a la misma fecha.

La noticia fue desalentadora para los precios que comenzaron a recortar la demanda en algunos aspectos aun cuando la oferta global continua siendo importante por la acumulación de los stocks.

Los stocks globales se reducen en el 2010/11 respecto de la campaña anterior por la menor producción en los países del Mar Negro.

También comienza a preocupar en el mercado el avance de la siembra de invierno en el hemisferio norte.

El clima no estaría acompañando el comienzo de las actividades.

El Servicio Meteorológico de Rusia informó en un reporte que apenas el 30% de las zonas trigueras de ese país cuentan con la humedad necesaria para la siembra del trigo de invierno. El informe también indica que estiman que es poco probable que la situación se modifique en lo que resta de este mes.

El clima seco continúa afectando al trigo de invierno también en Kazajstán y el este de Ucrania.

Desde Canadá informaron que el clima frio y las heladas están amenazando a los cultivos, afectando el desarrollo final de los granos en las principales regiones productoras. En Argentina los cultivos necesitan más humedad para continuar con un buen desarrollo ya que las recientes precipitaciones fueron insuficientes.

De esta forma el clima continúa siendo el principal determinante de las ofertas de trigo en el mundo y el elemento a seguir por el mercado.

Las exportaciones locales dependen de la producción

El trigo en el mundo continúa mostrando cambios en los elementos que componen la oferta y la demanda, que modifican los precios.

Contexto que poco impacto tiene en el mercado argentino del cereal por la escasa oferta disponible que pueda reflejar el mercado externo.

La relación entre ambos mercados parte de la posibilidad de realizar exportaciones y el remante de la presente campaña se acabó allá por el mes de mayo.

Es por eso que en el mercado de Rosario solo aparece la industria interesada en realizar negocios del cereal con descarga inmediata, pagando valores que oscilan entre los $ 825 y $ 865 según el gluten y PH requerido por el grano.

Estos valores, ofrecidos sin cambios durante todas las jornadas, fueron mejores que los del viernes de la semana pasada.

La suba registrada denota el interés de la molinería de obtener el poco trigo aún sin comercializarse pero con calidad suficiente para abastecer su necesidad ya que la oferta es escasa a la espera de poder vender como trigo nuevo al sector exportador.

Los exportadores solo se muestran interesados en anticipar negocios con el cereal de la próxima cosecha aunque con niveles de precios más bajos en relación a su capacidad teórica de pago por la incertidumbre productiva y de posterior exportación.

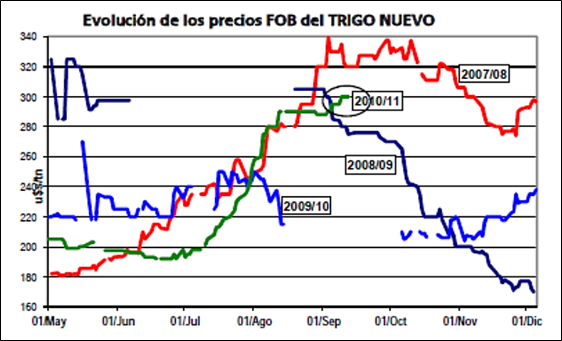

Los precios FOB del trigo argentino no mostraron cambios en la semana, quedando a u$s 290 el correspondiente al embarque más cercano y a u$s 300 el de embarque diciembre/mayo.

El precio correspondiente a la nueva cosecha muestra un comportamiento alcista desde la primera referencia allá por comienzos de mayo.

En el grafico de tapa se muestra la evolución de los precios FOB trigo de las nuevas cosechas desde el momento que comenzaron a conocerse en el mercado hasta los primeros días de diciembre cuando se empalma con el cercano.

La mejora de estos precios futuros se registra a partir del contexto mundial de menor oferta por las caídas de las producciones de los países de la región del Mar Negro y Argentina no puede quedar exenta por su tradición exportadora.

Igualmente los precios no pueden reflejar en toda su magnitud la mejora externa por la limitación que tiene nuestro país en materia del remanente exportable.

A partir de los u$s 300 actuales la exportación podría estar pagando u$s 215 en el mercado interno, obtenido luego de descontar del precio FOB los derechos de exportación y los gastos fobbing.

Este último precio supera los u$s 170 que pagaba la exportación en el recinto local para entrega del trigo en diciembre/enero y los u$s 185 con 78 PH y los precios futuros en los mercados institucionalizados que oscilaron entre u$s 170/ 175.

La diferencia entre la teoría y la práctica refleja que la demanda compra pero sin tener una gran necesidad del grano ya que se desconoce el remante exportable que se alcanzará en la campaña.

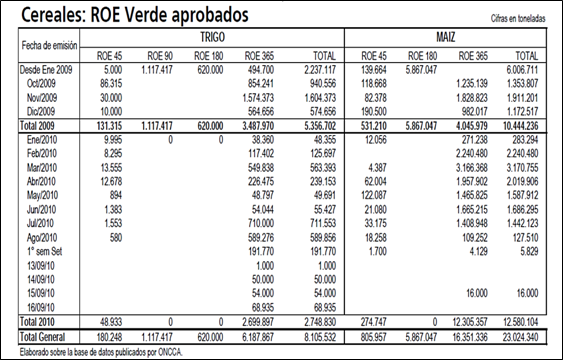

De los 3 millones de tn que el gobierno se comprometido en autorizar para exportar antes de la cosecha, al 16/09 se estiman otorgadas como Roe Verde 365 unas 1,68 millones de tn, aumentando unas 173.935 tn en la semana que finalizó.

De comparar las compras con las ventas surge la posición neta del sector en el mercado de trigo. La diferencia entre ambos volúmenes sería prácticamente neutra gracias a las ultimas autorizaciones de ROE.

El acumulado de los registros igualmente está representando 54% de la estimación del remanente exportable que no fue ajustado como sí lo fue la proyección de producción.

Esta semana el Ministerio de Agricultura en su informe mensual de cultivos estimó un rango de producción de trigo 2010/11 de 10.000.000 a 11.200.000 tn.

La estimación parte de una superficie sembrada cercana a las 4.200.000 hectáreas que representa un incremento del 20,4% respecto del ciclo anterior.

Según el informe, "los lotes implantados atraviesan diferentes etapas en su ciclo evolutivo de acuerdo al momento en que fueron sembrados, desde germinación, crecimiento y macollaje en los más atrasados, hasta encañazón y floración los más adelantados.

Se observa en la mayor parte de las zonas productoras problemas de falta de humedad en el perfil edáfico pese a las lluvias registradas en los últimos días y algunos cultivos presentan amarillamiento de hojas producto de las heladas ocurridas en los meses de julio y agosto".

En la región que abarca GEA los cultivos están en mejores condiciones que la campaña anterior con buenas perspectivas salvo en la región oeste de Córdoba donde se necesitan mayores precipitaciones para mejorar las condiciones de las plantas.

"Las perspectivas en general son muy buenas para la región, y son muchas las localidades, en la que los ingenieros señalan expectativas por encima de 30 quintales", señala el informe semanal.

Igualmente aún estamos lejos de definir el resultado final de la producción que permitirá conocer la posibilidad de exportar el grano y de capturar los mejores niveles de precios externos.

De obtener una cosecha cercana a los 11 millones de tn, el remanente exportable sería de 4,5 millones de tn con compromisos actuales de tan solo el 37% y posibilidades de que el productor obtenga mejores precios en el futuro.

Oferta y Demanda proyectada

Índice de contenidos

- Las Finanzas de la Provincia de Santa Fe

- Contratos de Futuros de Leche

- Estimación de la inversión del campo

- Soja: La firmeza generalizada también alcanzó a la soja

- La primarización de las exportaciones del complejo soja

- Maíz: El maíz sube pero ajusta la demanda

- Mercados por ahora optimistas continúan acumulando ganancias