El comportamiento positivo del mercado de trigo no pudo pasar desapercibido para el maíz aunque solo con mejoras a partir del miércoles y toma de ganancias al cierre.

El comienzo de la semana fue negativo para los futuros de maíz en Chicago, solo hubo un parcial sostén por contagio del trigo pero fue más fuerte la presión del contexto en el cual se está desarrollando el cereal en Estados Unidos.

Según el USDA el 93% del maíz está polinizado, arriba del 74% del año pasado a la misma fecha y del 86% del promedio de los últimos cinco años.

En las demás etapas del cereal se muestra un avance respecto de otros años a la misma fecha (disminuyendo el riesgo climático durante el mes más cálido), igual que la condición que muestran los cultivos.

Al domingo el 71% del maíz está en la categoría de bueno a excelente, bajando un punto porcentual respecto de la semana anterior pero arriba del 68% del año pasado a la misma fecha.

Las buenas condiciones responden al clima aunque algunos analistas temen por los potenciales rendimientos frente al efecto de la combinación de alta humedad y temperaturas durante junio y julio en el cordón maicero.

Durante los meses mencionados las lluvias fueron las segundas de mayor intensidad en los últimos 50 años, solo superadas en el año 1993 y las temperaturas promedio fueron las cuartas mayores durante el mismo periodo.

La combinación de grandes lluvias y altas temperaturas no fueron observadas en los últimos años lo que genera preocupación sobre los rindes por temperaturas más altas desde el comienzo de agosto y las perspectivas de adicional stress en los cultivos de la región del Delta.

Igualmente el clima se mantiene favorable en la mayor parte del cordón maicero para proyectar buenas perspectivas productivas.

Los últimos datos oficiales del USDA de julio son de 336,44 millones de tn y serán actualizados el próximo jueves 12 de agosto con datos del primer relevamiento a campo realizado por el organismo.

Ante la proximidad del informe distintos consultores y analistas están publicando sus expectativas previas al informe oficial.

La firma consultora FC Stone emitió su estimación de la producción 2010 de maíz de Estados Unidos en 13.430 millones de bushel (341 millones de tn). La estimación, basada en encuestas realizadas a distintas firmas, refleja un rendimiento promedio de maíz de 165,8 bushel por acre.

Informa aumentó la estimación de maíz de Estados Unidos para el 2010 a 13.448 millones de bushels (341,6 millones de tn), arriba de los 13.241 millones de julio. La firma estima un rendimiento promedio de maíz de 166 bushel por acre.

Actualmente, el pronóstico del USDA de rinde promedio de maíz es de 163,50 bu/acre.

Los informes previos están señalando rindes superiores al oficial pero todos insuficientes para alcanzar la cosecha de la presente campaña.

La cosecha récord del 2009/10 se enfrentó también a una demanda creciente que puede continuar aumentando en el mes que resta para el cierre del año comercial y reducir aún más los stocks.

El consumo interno no muestra cambios pero la exportación del maíz esta firme.

A pocas semanas de terminar el año comercial 2009/10 las exportaciones de maíz se muestran arriba de los actuales pronósticos del USDA.

Los embarques de maíz de la semana fueron por 800.900 tn, debajo del informe anterior y del año pasado pero con un volumen acumulado del año comercial de 42,8 millones de tn frente a las 40,7 millones del año pasado a la misma fecha.

Las ventas semanales, por su parte, totalizaron las 1.294.000 tn (combinando cosecha vieja y nueva), superando el rango esperado por el mercado de 900.000 a 1.200.000 tn. El volumen comprometido de ventas del año comercial se mantiene un 9% por arriba del año pasado cuando la proyección total no muestra cambios respecto de la campaña anterior.

Algunos analistas esperan una demanda aún mayor por la reducción de la producción de trigo en la región del Mar Negro, donde por la baja calidad del cereal era utilizado como sustituto del maíz para alimento forrajero.

Aún cuando la demanda puede ser un elemento sostén para los precios del maíz, así como el contagio con la suba del trigo, los futuros están presionados por las buenas condiciones de los cultivos para obtener una excelente producción.

La reciente suba de precios generó un incremento de las ventas de los productores estadounidenses que esperan tener una buena cosecha y buscan aprovechar los mejores precios.

Buenos precios locales para el maíz anticipan negocios

El comportamiento de los preciso del mercado local de maíz no pudo estar ajeno a la evolución internacional, con un ritmo más calmo que el trigo pero suficiente para motivar el interés de los vendedores.

La semana comenzó con subas en los precios y los exportadores comprando tanto maíz disponible como el correspondiente a la próxima cosecha.

El precio de $ 526 para el maíz disponible y u$s 130 para entrega marzo/abril generó el interés de los vendedores que ingresaron ordenes de venta al recinto por 20.000 y 25.000 tn respectivamente.

Los valores en las jornadas siguientes mostraron cambios a la baja y a la suba en sintonía con la evolución del mercado externo de referencia y el interés del sector exportador.

Fueron varios los exportadores que estuvieron comprando diariamente el maíz con entrega inmediata ante la necesidad de mercadería para el cumplimiento de sus compromisos al exterior.

Según el informe semanal de empresas navieras en los próximos quince días se espera el arribo de buques para embarcar unas 740.000 tn de maíz, abajo del informe anterior pero con buen ritmo comparado con el año anterior.

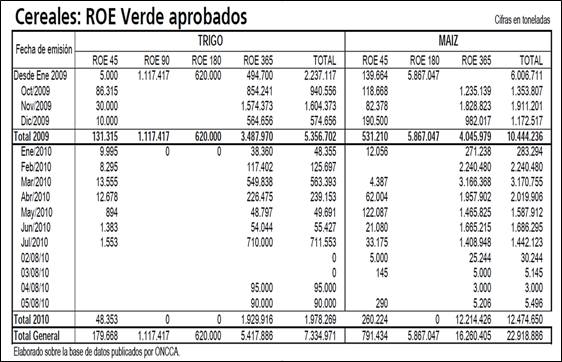

Este último volumen poco cambió en las últimas semanas. En los pocos días de transcurrido el mes de agosto solo se otorgaron nuevos Roe de maíz por 43.885 tn para acumularse a los anteriores y así totalizar 12,47 millones desde comienzos del 2010.

Las ventas al exterior están siendo más que cubiertas con las compras que realizan los exportadores.

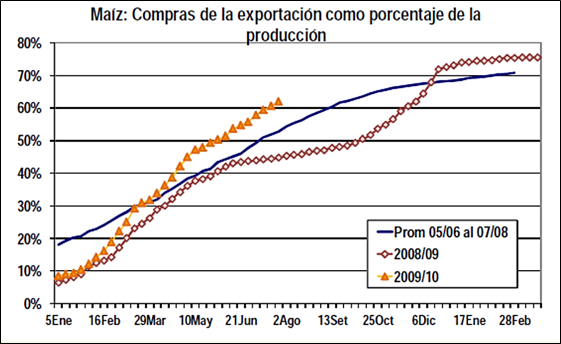

En el grafico de tapa se muestra la evolución de las compras del sector para hacer frente a las exportaciones.

Este volumen es superior a las últimas campañas, no solo por el mayor remanente exportable sino porque el sector mantiene una posición neta compradora en el mercado de maíz.

De continuar la diferencia entre compras y ventas impulsaría a ampliar las exportaciones de maíz donde el saldo exportable con una producción de 22,5 millones de tn ascendería a 14,5 millones de tn.

Las recientes exportaciones se realizan a mejores precios que en el pasado. Los precios FOB volvieron a subir esta semana para reflejar el comportamiento externo y la demanda del cereal argentino.

El precio FOB mínimo oficial subió u$s 8 hasta los u$s 193 mientras que el valor informado para el cereal de la próxima cosecha mejoró u$s 7,5 hasta los u$s 186,3 (tomando los u$s 184,90 informados como punta compradora y u$s 187,67 punta vendedora) para entrega en marzo.

Partiendo de dichos valores el sector exportador determina el precio que paga en el mercado futuro para anticipar negocios de la próxima cosecha.

El precio pagado por la exportación para el maíz de la próxima campaña, entrega marzo/abril, oscilo entre u$s 128 y u$s 135 según la evolución del mercado de referencia.

Los valores están por debajo de los precios que teóricamente se podría pagar en el mercado a partir de la referencia dada por el precio FOB (en niveles de u$s 137).

La diferencia entre el precio forward y el valor teórico no está impactando en la operatoria. Son muchos los productores que están anticipando ventas aprovechando las subas en los mercados internacionales.

En la operatoria forward en el recinto se relevan negocios entre 20.000 y 30.000 tn diarias.

Los precios actuales del maíz nuevo superan a los u$s 110 que se podía realizar el mismo negocio el año pasado a la misma fecha.

El productor está realizando negocios aún sin tener determinada la superficie a destinar al grano, aunque las perspectivas iniciales señalan una mayor cobertura respecto de la presente.

Oferta y Demanda proyectada

Índice de contenidos

- Evolución monetaria Argentina

- La economía mundial

- Perspectivas del petróleo

- Tasas de desempleo en las economías avanzadas

- Trigo: Los precios del trigo más cerca del 2008

- Soja: En EE.UU., la soja se desligó de la tendencia de los precios del trigo

- Macros dispares de EE.UU. no permiten consolidar tendencia