A pesar de recibir las influencias alcistas del trigo, los precios de la soja no mostraron variaciones significativas durante esta primera semana de agosto.

La suba acumulada desde el viernes fue apenas superior al 0,6% y si la comparamos con el resto de los granos (subas del 3% para el maíz y del 9% para el trigo) la soja fue quien menos aprovechó el viento a favor generalizado del mercado.

El tema es que, más allá del impulso por contagio, los fundamentals alcistas son débiles, encontrando cierto sustento por el lado de la demanda, con exportaciones que superaron en más del 45% a las cifras de la semana pasada y con negocios mayormente sobre la soja nueva. China sigue siendo el principal comprador, con un 68% del total de las ventas del ciclo 2010/2011.

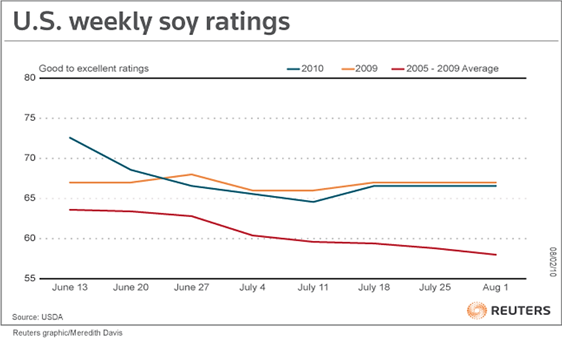

También la soja halló elementos de sostén en el informe sobre el estado de los cultivos del USDA que, a diferencia de las condiciones estables que esperaba el mercado, reportó disminuciones en los cultivos de las regiones del oeste y sur del Medio Oeste, que soportaron el sofocante verano. Actualmente un 66% muestra condiciones entre buenas y excelentes, un 1% menos que la semana previa y también en relación al año pasado. No obstante, si miramos la evolución de las plantas, las cifras son optimistas, tanto en su comparación semanal, como anual e incluso teniendo en cuenta el promedio del último lustro. En este sentido, un 86% de la soja está floreciendo (frente al 74% del año pasado) mientras que un 53% está formando vainas, lo que señala un avance del 20% interanual.

Sin embargo, en este comienzo del período crítico, el clima se prevé favorable, al menos en las regiones del Medio Oeste. Sólo en las áreas del Delta y del Sur persisten algunas preocupaciones por la combinación de excesivo calor y escasas lluvias.

Ahora el foco está en Estados Unidos ya que en los países productores del Hemisferio Sur aún no ha comenzado la etapa de siembra. Las expectativas conducen a una reducción de la producción sudamericana, teniendo en cuenta las primeras tendencias globales que señalan un año "Niña", caracterizado por un clima más frío y seco de lo normal, que afecta a los niveles de humedad que son necesarios para el buen crecimiento de los cultivos. En este sentido, la consultora Celeres publicó su primera estimación de la producción brasilera, que alcanzaría los 67,7 millones de toneladas, por debajo de la cosecha récord del ciclo 2009/2010, debido a una disminución en el área a sembrarse con la oleaginosa.

El viernes, el trigo intentó corregir el exagerado efecto que provocaron sobre los precios los problemas de sequía en Rusia y sus consecuencias (que se materializaron en prohibiciones sobre las exportaciones). Sin embargo, la tendencia bajista del cereal no alcanzó para debilitar a los precios de la soja que subieron un 0,38% diario alcanzando los 389 dólares por tonelada, respaldados por la firme demanda y por la influencia alcista de los mercados externos. Los subproductos subieron levemente en sintonía con el poroto: 0,16% diario los futuros septiembre de harina y 0,3% la misma posición pero del aceite.

En manos fuertes, la soja doméstica no se negocia

Pese a los precios que se vieron en esta semana en el mercado argentino, la oferta sigue remisa a desprenderse de la soja. “A caballo” de un alza externa, sobre la que muchos opinan que los fundamentales carecen de peso, los precios internos siguieron a pie juntillas la misma tendencia.

Aunque en los dos primeros días de la semana hubo un retroceso respecto del viernes anterior, los valores de la soja fueron probando los $1030 y 1040, y por lotes grandes la idea estaba en derredor de los $1050; nivel muy buscado. La semana terminó con precios abiertos de $1040, lo cual significa la acumulación de un aumento semanal del 1%. Si se lograran 1050, la suba sería de casi un 2%.

Lo cierto es que igualmente el volumen es poco.

A esta altura de la campaña, con un 72% de la producción vendida (igual ratio que el observado en la media de las cinco campañas precedentes), queda la soja de quien no tiene apuros financieros. Por un lado, las alternativas de ahorro o inversión no logran superar a la inflación, con lo cual guardar el grano parece la mejor opción. Por el otro, hay incertidumbre en torno al debate sobre las retenciones que se está produciendo en el Congreso frente al 24 de agosto, fecha en la que vencen las faculta des delegadas por el Poder Legislativo al Poder Ejecutivo.

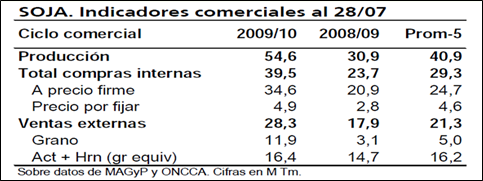

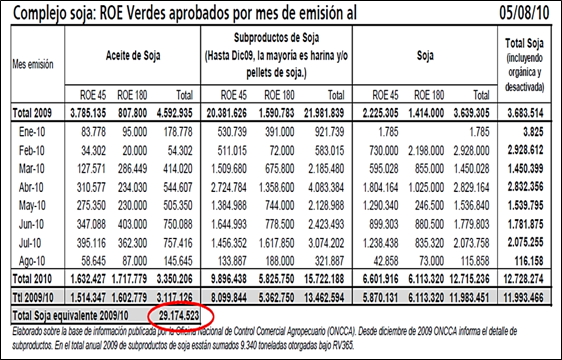

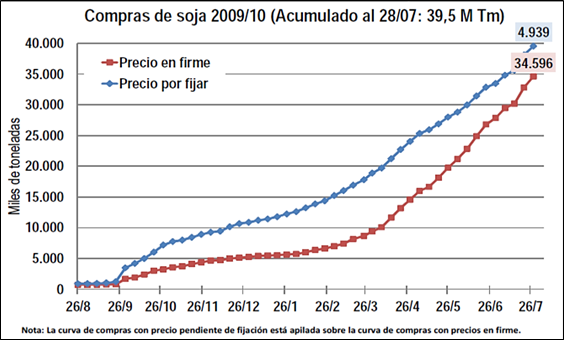

Tal como puede verse en el gráfico adjunto, habría 39,5 millones Tm de soja negociada en el mercado doméstico. De ese monto, los compromisos externos muestran que se han vendido entre aceite, harina de soja y soja, unos 29,2 millones Tm en soja equivalente.

La firmeza del mercado referente de Chicago y valores llenos sostenidos en el mercado FOB contribuyeron al alza del valor de exportación del aceite, que pasó de US$ 890 a US$ 910. Hubo algo más de firmeza en la harina de soja. Todo ello permitió que el margen de la industria aceitera mejorara. La cuestión es que esa “mejora” del margen no puede ser capturada por la renuencia de los productores a vender.

El segmento de la cosecha nueva fue la que mejor reflejó los incrementos que exhibió Chicago, lo que generó interés por los forwards . De allí que se cerraron negocios por soja 2010/11 a US$ 250, condición cámara, mientras que las fábricas estuvieron en US$ 248. En este nivel se quedó todo el mercado el viernes. En definitiva, 3,3% de suba acumulada semanal y un muy interesante aumento interanual del 8%.

En la declaración que se hace ante la ONCCA, las empresas exportadoras reportaron que, al 28 de julio, llevaban compradas 557.000 Tm de soja 2010/11, de las cuales el 57% eran operaciones a fijar.