Los futuros de trigo en Chicago, que mostraron la mayor suba porcentual en el mes de julio en más de cinco décadas, cerraron otra semana con mejoras que superaron los u$s 7 centavos por bushel por primera vez en casi 2 años.

El motor de los futuros de trigo, con subas de casi el 70% desde los mínimos de junio, es la sequía en Rusia y su menor participación como oferente en el mercado mundial.

La situación en Rusia hacía temer, desde la semana pasada, un cierre en las exportaciones de trigo del país que fue desmentida el lunes por el Ministro de Agricultura ruso al señalar que las "restricciones a las exportaciones de granos son innecesarias".

Igualmente los futuros de trigo continuaron subiendo, luego de una toma de ganancias del martes, hasta los niveles máximos desde el 2008.

El mercado de Chicago se disparó el jueves a un nivel máximo de los últimos 23 meses, con límite de suba durante la rueda nocturna y la tradicional, cuando el primer ministro ruso, Vladimir Putin, anunció una veda temporal a las exportaciones de granos y productos agrícolas en momentos en que el país vive una feroz sequía.

Con Rusia debatiéndose con la peor escasez de agua en un siglo, Putin también prometió subsidios por 10.000 millones de rublos (335 millones de dólares) y créditos por 25.000 millones de rublos, además de informar que los granos de las reservas de intervención del Gobierno serán distribuidos.

Un portavoz del primer ministro ruso dijo que la prohibición entrará en vigencia el 15 de agosto, alentando la escalada en los precios del referencial de trigo en Estados Unidos.

Con la retirada de Rusia del mercado exportador vuelven a ganar protagonismo los históricos exportadores mundiales del cereal: Estados Unidos, Canadá, Australia, la Unión Europea y Argentina.

En el mercado internacional del trigo se esperan cambios, con nuevas oportunidades para venta del oeste de Europa y de Estados Unidos.

Operadores informaron que embarques de trigo del Mar Negro a Asia están siendo retrasados por el incremento global de precios y perspectivas de una pobre producción por la sequía que se produce en los principales oferentes de Rusia y Ucrania.

Más de 200.000 tn de embarques de trigo desde Rusia y Ucrania a Asia fueron reprogramados desde julio a agosto y setiembre por la escasa oferta, dijeron fuentes del sector.

Los operadores contrataron trigo forrajero desde el Mar Negro para destinos de Asia de u$s 190 a u$s 200 por tn, incluyendo costo y flete, en mayo y junio pero los precios actualmente llegaron hasta los u$s 260 por tn.

A pesar de no registrarse incumplimientos en lo inmediato, algunos retrasos en los embarques pueden producirse en las ofertas para Asia, forzando a los procesadores a buscar otros trigos alternativos más caros con origen en Estados Unidos y Australia.

En los últimos años, el trigo del Mar Negro se convirtió en el tradicional competidor del trigo australiano en los mercados de granos de Asia, pero la tendencia podría cambiar en el 2011 si Australia vuelve a mostrar una importante cosecha del cereal.

Pero mientras tanto, quién está ganando mercado es Estados Unidos.

El año comercial 2010/11 que comenzó el 1° de junio muestra tanto inspecciones de embarques como compromisos de ventas al exterior superiores al año pasado a la misma fecha.

Las inspecciones de embarques semanales de trigo fueron por 600.000 tn, superando el registro anterior y el del año pasado a la misma fecha. El acumulado del año comercial está en 4 millones de tn, arriba de las 3,2 millones del 2009.

Las ventas semanales de trigo totalizaron las 854.600 tn, arriba del rango esperado por el mercado de 600.000 a 850.000 tn. El volumen acumulado del año comercial supera en un 35% los compromisos del año pasado a la misma fecha.

Los grandes stocks de Estados Unidos pueden ser absorbidos por la reorientación de la demanda que encontraría menos oferta en la región del Mar Negro y en el mundo.

A la menor proyección publicada la semana pasada por el Consejo Internacional de Cereales se sumó en la presente la FAO.

El organismo dependiente de Naciones Unidas, recortó su pronóstico de producción mundial de trigo de 2010 a 651 millones de tn desde la estimación anterior de 676 millones.

La oferta mundial de trigo podría ser menor el próximo año si la severa sequía de Rusia continua, aunque los problemas estarían también para las siembra de invierno, donde el país tendría potenciales problemas para la oferta mundial de trigo en el 2011/12.

El temor sobre una nueva crisis global de alimentos similar al de la campaña 2007/08 no se justifica en el presente con los fuertes 'stocks' existentes, que son suficientes para cubrir la menor producción que proyecta luego de dos años consecutivos con récord en las cosechas, dijo la FAO en su informe.

Sin embargo, en el mismo comunicado recordó que los stocks son mas que suficientes para abastecer la demanda.

"Factores externos, incluyendo el ambiente macroeconómico y desarrollos en otros mercados de alimentos, que fueron grandes conductores detrás del alza de los precios internacionales en 2007/08, no representan una amenaza hasta ahora", dijo la FAO.

Hubo fundamentales bajistas en trigo hasta el mes de junio cuando el nuevo contexto en Rusia impulsó las subas de los precios, siendo el papel de los especuladores y fondos de inversión el determinante de semejante magnitud (70%).

"Un mercado que gana 40 dólares en cuatro días no es un mercado movido por los fundamentos", dijo un operador. "Está siendo un mercado de jugadores financieros y lo llevarán hasta donde quieran", añadió.

La sequía fue la excusa para que especuladores de todos los tamaños ingresaran más de u$s 10.000 millones en los mercados de trigo, maíz y soja en las últimas semanas para impulsar aún más los precios.

Los fondos están con la mayor posición neta comprada en todos los mercados desde la primera mitad del 2008.

El agresivo cambio de los operadores de fondos de dinero de una posición neta vendida en futuros de trigo a una posición neta comprada en el último mes fue la clave detrás de las recientes subas en el mercado de trigo.

Está claro que el trigo fue el líder de las ganancias de los mercados agrícolas de las últimas semanas.

La reducción en la producción de trigo de más de 10 millones de tn fue la que induzco el interés de los especuladores, especialmente para anticiparse a los compradores comerciales que pueden entrar en pánico por la reducción de exportaciones de un abastecedor mundial clave como Rusia.

El mercado está esperando la reacción de la demanda luego de las recientes subas arriba de los 7 centavos de dólar por bushel, sabiendo que muchos importadores no tienen suficiente cobertura.

Con las subas igualmente hay compradores. Egipto esta semana compró trigo por 180.000 tn a Rusia e informó que buscará 60.000 toneladas adicionales de trigo por mes para compensar cualquier déficit, luego de que Moscú anunciara que tiene temporalmente prohibida la exportación de granos.

Egipto es el mayor importador de trigo del mundo y el Gobierno firmó contratos para la compra de 540.000 toneladas provenientes de Rusia para ser entregados entre el 1 de agosto y el 10 de septiembre.

El ejecutivo jefe del principal comprador estatal de trigo GASC de Egipto dijo que espera que Rusia pueda honrar las existentes compras de trigo.

Aun con la menor producción que se proyecta el cereal ruso es el más competitivo a varios destinos que, a partir de este mes, deberán buscar otros mercados.

Con exportaciones, el trigo local refleja la suba externa

Frente a las importantes subas del mercado internacional el trigo local no estuvo exento gracias a la posibilidad de exportar el cereal nuevo.

El mercado disponible continua escaso de participantes que imposibilitan a los productores que aún tienen trigo 2009/10 aprovechar las subas externas.

En el recinto de operaciones solo la molinería de Rosario está comprando trigo con descarga pagando $ 730 con gluten 26 y PH 76 pero la actividad está centrada en el cereal nuevo.

El precio negociado por el trigo nuevo fue de u$s 180 el primer día de la semana, subiendo u$s 10 respecto del viernes anterior y generando negocios por unas 40.000 tn que se relevaron en el recinto.

La mejora de precios no quedó ahí, sino que en las jornadas siguientes continuo mejorando, a excepción del martes que bajó a u$s 175, hasta los u$s 200 que se pagó el jueves por el trigo entrega diciembre/enero con PH 78 y u$s 195 condición cámara.

El día donde los forward llegaron a los u$s 200 se relevaron operaciones por 80.000 tn, superando los volúmenes anteriores y los registros históricos promedio en otros años a la misma fecha de 2.000/5.000 tn.

La suba se generó a partir del comportamiento positivo del mercado externo de Chicago donde los futuros de trigo operaron con limites de subas consecutivas (rueda nocturna y diurna) por el anunció del cierre de las exportaciones de granos en Rusia.

Con la retirada del mercado internacional del cuarto exportador mundial se abrieron oportunidades para los demás exportadores, entre ellos nuestro país.

Aunque Argentina solo pueda abastecer con el escaso excedente que se obtiene a partir de la pobre producción obtenida en las últimas dos campañas.

Actualmente nuestro país no cuenta con remante exportable para abastecer la demanda que se puede reorientar frente al contexto de menor producción en los países del Mar Negro, pero con la próxima cosecha el contexto puede cambiar.

Aun cuando no está definida la producción 2010/11 los exportadores pueden anticipar ventas al exterior por 3 millones de tn como parte de un acuerdo con el gobierno para reactivar el mercado de trigo.

La posibilidad de realizar ventas al exterior es el motor de la actividad en el merado local. Los exportadores buscan el trigo nuevo con entrega a partir de diciembre/enero gracias a la posibilidad de exportar.

De limitarse las exportaciones, evento que sucedió en el 2008, los precios locales se despegarían del comportamiento internacional.

Las subas externas se reflejan en los precios FOB del trigo argentino. El precio FOB mínimo oficial muestra dos posiciones: embarque cercano y diciembre/mayo.

Para la primera de ellas el precio estuvo estable en u$s 245 hasta el jueves que pasó a u$s 260 y ajustó hasta los $ 736 el valor de mercado que publica el Ministerio de Agricultura.

Tomando el cuenta el precio FOB mínimo oficial de la próxima campaña se registró una suba de u$s 32 en la semana para quedar a u$s 275, mientras que los valores informados por privados muestran punta compradora a u$s 275 y punta vendedora a u$s 290.

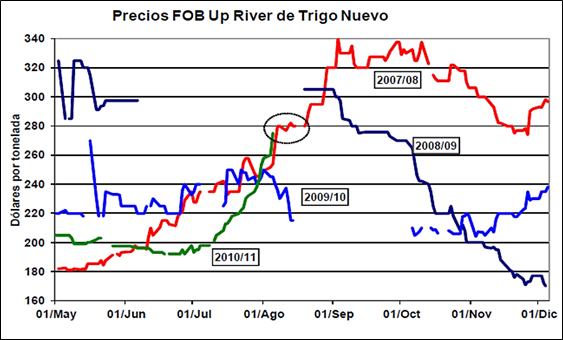

En el grafico adjunto se muestra la evolución de los precio FOB del trigo correspondiente a la nueva campaña cuando aún estaba transcurriendo la presente.

Para el 2010/11 se registra una importante suba desde los primeros días de julio cuando los precios internacionales comenzaron a subir para acumular a la fecha una mejora cercana al 70%.

Frente a la suba señalada los precios del trigo en el mercado local pasaron de u$s 130 a niveles próximos a los u$s 200 aunque el viernes la última oferta escuchada en el mercado fue de u$s 185 por la caída de los futuros en Chicago por toma de ganancias luego de las pasadas subas.

La recuperación de los precios FOB del trigo se pueden trasladar al mercado interno en la medida que estén abiertas las exportaciones por lo cual el productor tiene que aprovechar esta demanda.

De continuar un contexto alcista para los precios del trigo se diluye la expectativa de una reducción en los derechos de exportación para que la suba internacional no se traslade a los precios de los productos que se consumen en el mercado interno.

El contexto que muestra el mercado del cereal es alentador para el productor que sembró el producto y aquel que lo tiene en existencia y puede guardarlo hasta diciembre/enero.

Igualmente la oportunidad de reflejar el mercado internacional responde a las exportaciones que se puedan realizar. Con una producción de trigo 2010/11 de 12 millones de tn el remanente exportable podría estar en 6 millones, superando las dos últimas campañas pero lejos de las 9,5 millones de la campaña 2007/08 cuando la producción superó los 16 millones.

Esta semana el delegado agrícola del USDA en Argentina estimó las exportaciones del cereal en 8 millones de tn partiendo de una cosecha del país de 13,5 millones de tn debido al aumento en el área de siembra.

El último reporte del delegado, que no se considera un documento oficial del USDA, refleja una intensificación de la rotación de cultivos en un país dominado por la soja.

La nota señala "un crecimiento de la producción de trigo para el año comercial 2010/11 a 13,5 millones de toneladas por una mayor área de recolección que en la campaña 2009/10, en momentos en que se espera que los agricultores agreguen tierras implantadas con trigo a la rotación de cultivos".

Oferta y Demanda proyectada

Índice de contenidos

- Evolución monetaria Argentina

- La economía mundial

- Perspectivas del petróleo

- Tasas de desempleo en las economías avanzadas

- Maíz: Este cereal acompañó al trigo, pero varios pasos atrás

- Soja: En EE.UU., la soja se desligó de la tendencia de los precios del trigo

- Macros dispares de EE.UU. no permiten consolidar tendencia