Aunque en menor medida que el trigo, el cereal continúa con el envión positivo y acumula una variación del 8,5% desde comienzos de julio. La realidad es que esta corriente alcista es más por contagio que por factores propios. Los únicos fundamentals alcistas provinieron del informe del USDA cuyos principales números repasamos a continuación:

Julio

Junio

Producción

336,4

339,6

Exportación

49,5

50,8

Stock Final

34,9

40

La menor producción es producto de la reducción del área sembrada mientras que para las exportaciones, la caída responde a la ajustada oferta doméstica, a la mayor demanda del cereal para la producción de etanol y a los altos precios, que redujeron la competitividad del grano norteamericano. Si bien el USDA disminuyó los stocks finales, la reducción fue menor a lo que en promedio esperaba el mercado (33 millones) y esto limitó el efecto alcista sobre los valores.

Sin embargo, los precios a mediano/largo plazo podrían encontrar sostén por el lado de la demanda, ya que según el USDA las necesidades de los exportadores, de los productores de etanol y de los fabricantes de alimentos balanceados superan a la capacidad de producción, generando un desequilibrio en la ecuación fundamental de oferta y demanda que se materializaría en los precios.

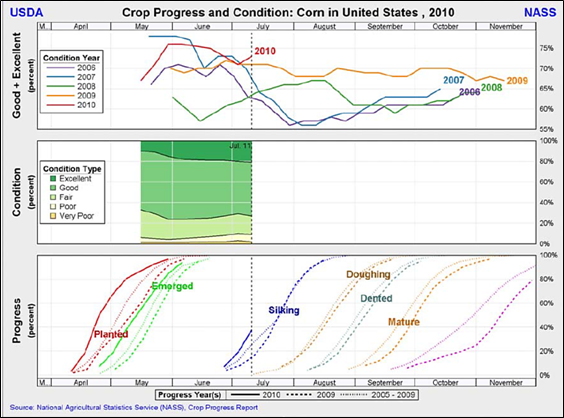

Por otro lado, mejoraron las condiciones de los cultivos, lo cual es bajista para las cotizaciones. Según el último informe del USDA, un 73% se encuentra en estado entre bueno y excelente, por encima del 71% de la semana pasada. Asimismo, un 38% de los mismos se encuentran en la etapa de polinización, muy por encima del 15% que se registraba a igual fecha del año previo.

Aunque no hubo notificación oficial, trascendió que en una reunión en la Secretaría de Comercio Interior se habría ampliado el cupo exportable del cereal.

De alguna forma, la posibilidad de exportar más ya la venía barajando el mercado en la medida que se verificaba que la producción 2009/10 había sido superior a lo anticipado, pudiendo cubrirse las necesidades domésticas de acuerdo a las metas gubernamentales.

El nuevo saldo exportable se ubicaría en 14,5 millones Tm, agregando 1,5 millón al anterior cupo. De hecho, hasta el 7 de julio los exportadores llevaban declaradas compras en mercado doméstico por 13 millones Tm, mientras que, a nuestro juicio, las ventas comprometidas con el exterior ascenderían a casi 12 millones de Tm.

En el caso de los embarques, éstos ascendían a 8,86 millones y sigue observándose un pesado nivel de despacho desde las terminales del país.

En la plaza local, el nivel de precios fue subiendo a lo largo de la semana para que los forwards agosto se posicionaran en US$ 130 este viernes. De tal forma, el incremento acumulado es del 3,2% en la semana, con un volumen que duplicó lo hecho en la semana anterior.

También se activaron los negocios por maíz nuevo, cosecha 2010/11, que prácticamente doblaron lo hecho en la abreviada semana pasada. Los precios subieron 5 dólares en la semana para cerrar en US$ 125. Este mismo valor es el que exhiben las pantallas de los términos locales para la posición Abr’2011.

De todas formas, no hay precios informados en el frente externo para la próxima cosecha. En el caso de la presente, los valores FOB argentinos subieron casi un 4%, a US$ 181, por aumento del mercado referente y por incremento en las primas argentinas. Deducidos gastos de fobbing se obtiene un FAS teórico de US$ 135 aproximadamente, cinco dólares por sobre el precio de mercado.

Oferta y Demanda proyectada

Índice de contenidos

- La moneda como Institución

- El balance del Banco Central

- El comercio mundial entre las naciones

- La importancia de la soja en el comercio con China

- La venta de aceite de soja a China

- Soja: Hubo $1000 por cada tonelada de la oleaginosa

- Trigo: Se activó la operatoria de la nueva cosecha

- Datos económicos negativos de EEUU acrecientan la incertidumbre