Pese a que en los mercados de Chicago, el trigo fue el gran ganador, el maíz le siguió con gusto y la soja un pasito más atrás. Como sea, entre 7,5% y 8,5% es el alza que acumularon en la semana los contratos de futuros de soja del CBOT.

Como cabía esperar, luego de los $950 que el mercado consiguió la semana pasada la pretensión de los tenedores de soja trepó al siguiente nivel, y bastante ambicioso, por cierto. Se apuntó a los $1.000 la tonelada de soja y, de hecho, hubo operaciones que se cerraron en torno de ese nivel, con un buen volumen de negocios tocando los $990. La idea entre los oferentes es que si se dan los 1000 pesos para todo el mercado va a salir soja, pero no en los volúmenes que se vieron cuando se llegó a $900.

Esto quiere decir que la meta inmediata son los 900, pero, luego, ya directo a los $1050.

La semana termina con operaciones por soja disponible de $980, tanto para la condición fábricas como la condición cámara, razón por la cual el saldo semanal exhibe una ganancia del 2,7%.

Este salto que se produjo en los precios determinó que entre la semana pasada y ésta el volumen de negocios fuera interesante, particularmente en los días intermedios con cierre de “nuevos” negocios más un buen número de fijaciones.

De todas formas, la actitud de la demanda es de gran cautela debido a que la situación de quienes exportan difiere de quienes procesan y exportan productos. Los primeros tienen margen, los segundos no.

La actitud de quien es el principal comprador de soja del mundo, China, hacia la mercadería argentina complica a la industria aceitera.

Excepto que la empresa aceitera tenga inversiones hechas en biodiesel, los números están complicados.

Más aún con el hecho de que hay inconvenientes con la provisión de gas y deben buscarse sustitutos más costosos. Se vuelve a profundizar el contramargen de la exportación industrial, acercándose a los 10 dólares por tonelada.

En esta semana, hubo un nivel ventas al exterior inferior al de la semana pasada; igualmente el frente externo estuvo más movido de lo que se vio en junio.

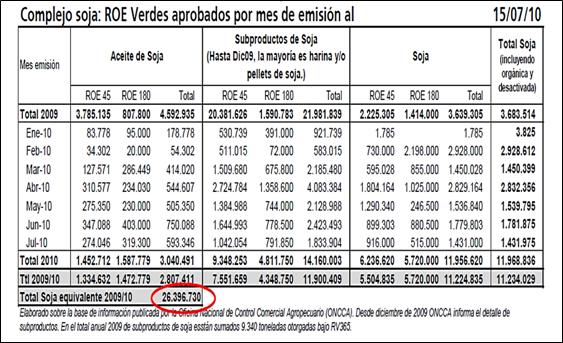

Los ROE Verde autorizados en la semana estuvieron en el orden de las 600.000 Tm de grano de soja, 118.000 Tm de aceite de soja y 412.000 Tm de harina y/o pellets.

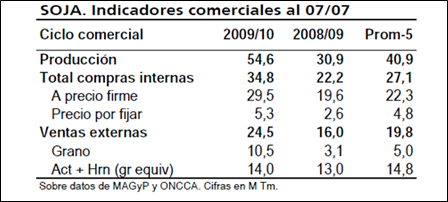

Ese tonelaje estaba totalmente cubierto por compras a precio firme que sumaban casi 30 millones de toneladas hasta el 7 de julio. Había, a la misma fecha, 5,3 millones Tm de soja entregada con precio pendiente de fijación, por lo que el total negociado de la oleaginosa sumaba 34,77 millones. Pese al aumento de los negocios, lo cierto es que la negociación doméstica de la oleaginosa todavía muestra cierto retraso: 64% vendido frente al 66% histórico.

La relación de ventas externas productos de soja sigue manteniéndose en 1,3 a 1. Hay 11,2 millones de toneladas de soja vendida con lo que se llegaría al saldo exportable calculado en 12,5 millones Tm.

Entre aceite y harina de soja está vendido el equivalente en soja a algo más de 15 millones de toneladas.

La salida de aceite de soja argentino al exterior, con la ausencia de China, el principal comprador de este producto, se hace a un alto costo en divisas.

La relativa ausencia de clientes para el aceite de soja argentino hace que el precio FOB baje para que el producto pueda venderse.

Las primas FOB argentinas del aceite de soja mostraban puntas de -90 / -110, cuando el año pasado las primas eran de -50 / -70.

En comparación, el FOB brasileño de aceite de soja tiene primas de +100 / +65, cuando las del año pasado eran -40 / -60.

Esta diferencia determina que el aceite de soja argentino sea de US$ 820 la tonelada, cuando el brasileño estaba en US$ 849.

La presión demandante sobre la soja en grano hizo que también aumentaran las primas, que treparon otro poquito; esta vez a +96/+91 cUS$ por bushel.

El que sale ganando es el vecino país de Brasil, que ha visto aumentar sustancialmente su procesamiento de soja y, por lo tanto, la salida de aceite al exterior. Las últimas estimaciones -provenientes, principalmente, de Oil World,- dan que la industrialización de soja habría ascendido a 17,64 millones de toneladas entre enero y junio, superando los casi 16 millones del año pasado para el primer semestre.

Al inicio de junio los stocks de aceite de soja en Brasil había aumentado sustancialmente, pero los despachos a China de junio deben haber hecho descender fuertemente dichas existencias.

Entre enero y junio los despachos de aceite de soja de Brasil a China ascendieron a 296.000 Tm aproximadamente, cuando en el primer semestre del 2009 llegaron a 211.000 Tm.

Justamente fue en el mes de junio cuando la brecha entre el precio FOB de Brasil y el de Argentina para el aceite de soja llegó a promediar los 40 dólares por tonelada.

En los años anteriores, la diferencia entre uno y otro precio ha promediado entre 9 y 12 dólares por tonelada a favor del producto brasileño.

El otro beneficiado es la India, que es el segundo importador de aceites vegetales del mundo.

De un comercio internacional por 64,6 millones Tm, China se lleva 10,23 millones e India 8,82 millones.

De esos 8,82 millones, está previsto que en el 2009/10 adquiera 6,65 millones Tm de aceite de palma, 1,4 millones Tm de aceite de soja y el resto distribuido entre aceite de girasol, colza y almendra de palma, mayormente.

Argentina le ha vendido entre 630.000 y 690.000 Tm en el 2008 y 2009. Entre el 2005 y el 2007 le había embarcado entre 1 y 1,5 millón de toneladas. Es factible que en este año Argentina vuelva a colocarle por encima del millón de toneladas.

En el mes de junio y lo que va de julio, India ha estado comprando aceite de soja debido a la caída de sus adquisiciones de aceite de palma y aprovechando el estrechamiento de la diferencia de precios entre ambos aceites.

Cosecha nueva

Los precios de los forwards cosecha 2010/11 fueron subiendo a lo largo de la semana para quedar siete (7) dólares arriba en US$ 232 la tonelada este viernes. Esto es un incremento semanal del 3,1%.

En el ROFEX, la posición May2011 para la soja con entrega condición Cámara ajustó el jueves a US$ 235,60, para descender el viernes a US$ 235,10, exhibiendo una pérdida del 2,8%.

La posición para la entrega de soja bajo la calidad exigida por fábricas seguía operando a 1 dólar por debajo del contrato de condición exportación.

Las correcciones técnicas no pudieron detener la tendencia alcista

Aunque el viernes pareció que la soja iba a revertir la tendencia alcista, la debilidad del dólar y las preocupaciones por un clima seco en el medio oeste para fines de julio y agosto contrarrestaron la influencia negativa de los fondos, que intentaron hacerse de las ganancias que habían obtenido durante la semana.

La firmeza de la soja, al igual que la del maíz, estuvo ligada a la fuerte suba del trigo. Esto condujo a un mercado sobrevendido y abierto a correcciones.

Sin embargo, en el caso de la oleaginosa los factores propios ayudaron a sostener la tendencia.

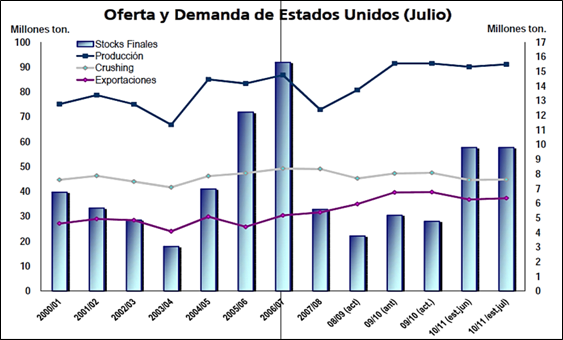

Por el lado de las exportaciones, el total de los compromisos superó a las estimaciones del mercado: las intenciones de la vieja y nueva cosecha superaron las 1.225.000 toneladas frente al rango de entre 750.000 a 1.000.000 toneladas que había anticipado el mercado. Cabe destacar que el aumento vino de la mano de los compromisos del ciclo 2009/2010 que se incrementaron casi un 154% respecto a la semana previa, siendo la cantidad más alta registrada desde enero. También crecieron las ventas efectivas: un 172% respecto al informe anterior y un 24% en relación al promedio mensual.

Por el lado de la oferta, sigue a buen ritmo el desarrollo de las plantas, con 40% en la etapa de floración y un 8% formando vainas, en ambos casos, superando el ritmo tanto de la semana pasada como del año anterior. Sin embargo, debido al clima adverso, la cantidad de cultivos en estado entre bueno y excelente disminuyó un 1% representando al 65% de los mismos, en sintonía con lo que esperaba el mercado. El calor estresó los cultivos en los estados del sur, como Mississippi y Tennessee. Durante las últimas dos semanas los cultivos se deterioraron levemente, sin embargo siguen en línea con el año pasado y aún mejor si se tiene en cuenta la comparación histórica.

En relación al informe del USDA, si bien optimista en términos de cantidades fue negativo para los precios. No obstante, la influencia negativa duró poco ya que la soja se ligó a las subas generalizadas del mercado lideradas por el trigo. El mencionado reporte mostró aumentos en las cifras de producción (consecuencia de la mayor área sembrada) y en las de exportación y de crushing. Al compensar el aumento de la oferta con el de la demanda, los stocks finales se mantuvieron constantes. Las cifras de NOPA están en línea con las estimaciones del USDA, quien informó que la cantidad procesada en junio alcanzó los 3,43 millones de toneladas, por encima de los 3,42 millones esperados en promedio por el mercado.

A su vez, al igual que en el maíz, la incertidumbre de la cosecha a medida que se acerca el período crítico de crecimiento está manteniendo a los precios. Para la soja, dicho mes es agosto, cuando las plantas comienzan a llenar vainas y se determina el rinde. Como dijimos al comienzo, fueron justamente los pronósticos que anticipan un clima seco para esta época lo que ayudó a los precios a subir un 0,05% hasta los 374,64 dólares haciendo caso omiso a las continuas correcciones. De esta manera, la suba semanal fue de 2,6% y la mensual del 9%.

Oferta y Demanda proyectada

Índice de contenidos

- La moneda como Institución

- El balance del Banco Central

- El comercio mundial entre las naciones

- La importancia de la soja en el comercio con China

- La venta de aceite de soja a China

- Trigo: Se activó la operatoria de la nueva cosecha

- Maíz: Los factores propios no acompañaron la suba

- Datos económicos negativos de EEUU acrecientan la incertidumbre