El mercado local de maíz parcialmente reflejó los vaivenes del mercado externo de referencia, la diferencia se presentó cuando aparecieron exportadores necesitados del grano para cumplir sus compromisos al exterior.

La semana comenzó con bajas de u$s 5 para todos los precios en sintonía con Chicago y alejó el interés de los vendedores de realiza negocios.

La actividad regresó recién el miércoles cuando se registraron subas de u$s 2 en la condición para entrega en agosto hasta los u$s 127 y de u$s 5 para el cereal de la nueva cosecha, entrega en marzo/abril, hasta los u$s 125.

Con subas hubo operaciones. Se relevaron negocios por 8.000 tn y 5.000 tn, disponible y forward respectivamente.

La operatoria se repitió el jueves pero con mejoras para el precio del maíz con entrega en agosto.

Un exportador pagó u$s 128, subiendo u$s 1 respecto de la jornada anterior mientras que el mercado externo bajaba y se relevaron operaciones por 10.000 tn.

El último día de la semana el comportamiento de los valores fue dispar, el de agosto quedó sin cambios mientras que el precio correspondiente a la próxima cosecha bajó hasta los u$s 122. Con la baja se retiraron los vendedores del cereal.

Mientras que el maíz con entrega más cercana se mantiene en los presentes niveles el interés de realizar negocios está activo frente al temor de que desaparezca la demanda exportadora.

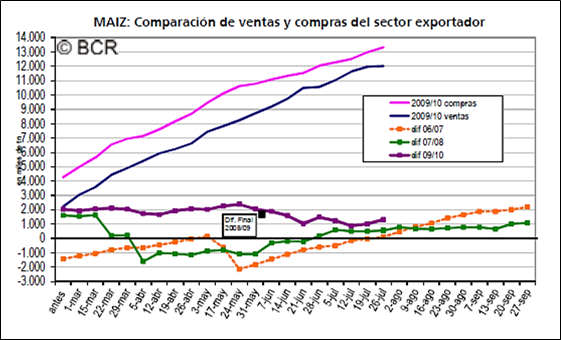

El sector exportador semana tras semana continúa aumentando el volumen de sus compras. El último informe de compras ventas y embarque al 14/07 se declaran compras por 13,34 millones de tn de maíz 2009/10, superando las 6,5 millones del año pasado a la misma fecha.

Al comparar el volumen de las compras con las ventas realizadas hasta el mismo periodo, se obtiene una posición neta comprada del sector en el mercado.

En el grafico de la tapa se muestra la evolución de las compras y ventas del maíz de la presente campaña, la diferencia entre ambos conceptos y la diferencia de dos campañas anteriores.

Con el presente contexto podríamos encontrar un mercado disponible tranquilo ya que a los exportadores les restaría comprar 1,1 millones de tn para alcanzar el último remante exportable del cereal estimado en 14,5 millones de tn.

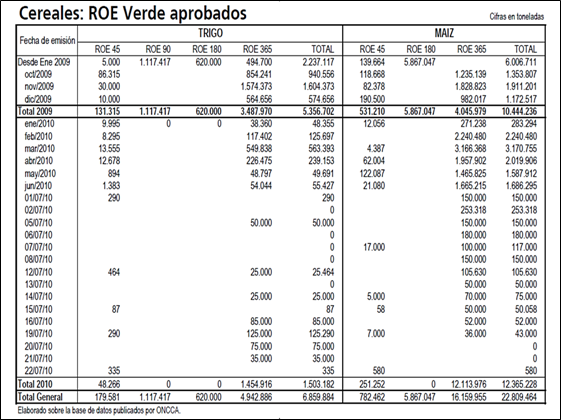

A su vez, en la semana, se autorizaron tan solo 43.580 tn de nuevos Roe Verde para exportar que, sumadas a las anteriores, acumulan un total de 12,4 millones de tn otorgadas desde comienzos del 2010.

La cosecha 2009/10 igualmente no está definida para determinar el remante exportable.

El Ministerio de Agricultura esta semana en su informe mensual de julio ajustó la estimación de la producción de maíz de 22,7 millones de tn a 22,5 millones que, de confirmarse, pasaría a constituirse un nuevo récor histórico para el grano, según datos oficiales.

El guarismo parte de una superficie implantada con el cereal de 3.600.000 hectáreas, un 3% arriba del año pasado y de rindes muy buenos aún cuando restan lotes por recolectar.

Con un avance del 94%, faltando cosechar los maíces tardíos y de segunda siembra, se califica a la campaña como excelente en las distintas zonas productoras por las buenas condiciones climáticas que acompañaron el desarrollo de los cultivos en sus distintas etapas fenológicas.

Partiendo del volumen de la cosecha y considerando un consumo interno de 8,5 millones de tn, el remante exportable estaría en el orden de los 14 millones de tn sin considerar los stocks iniciales.

Estos datos, que aún permanecen ausentes del mercado, son importantes para el análisis de los distintos mercados.

Una mayor oferta reduciría el temor de los productores por la desaparición de la demanda de exportación que los dejaría ajenos al comportamiento externo que en las últimas semanas les permitió subir el precio hasta los u$s 130 desde los u$s 120 de fines de junio.

La relación del mercado local con el internacional solo es posible en la medida de las existencias de exportaciones que están limitadas por la producción y la competitividad de los precios.

Con buen clima, el maíz no sube

En el mercado de Chicago los precios del maíz no corrieron la misma suerte que con el trigo que volvió a mostrar otra semana con subas, el comportamiento fue bajista.

El contagio de la semana anterior no se produjo en la presente por la presión que ejercieron los pronósticos climáticos en las regiones productoras del Medio Oeste. El clima es cálido pero también hubo lluvias beneficiosas para los cultivos.

Según el informe semanal del USDA al domingo el 72% del maíz estaba en la categoría de bueno a excelente, bajando un punto porcentual respecto de la semana previa pero arriba del 71% del año pasado a la misma fecha. El dato estuvo dentro de las expectativas del mercado por lo que el impacto en los precios fue nulo.

En cuanto al desarrollo de las etapas, el 8% estaba en madurez comercial y el 65% polinizando frente al 30% del año pasado a la misma fecha y el 47% del promedio de los últimos cinco años.

Con más de la mitad de los cultivos en la etapa crítica de polinización, donde en gran parte se determinan los rindes del cereal, el clima es crucial para el mercado.

Al comienzo hubo preocupación por el clima cálido y seco pero con el transcurso de las jornadas los pronósticos cambiaron hacia más favorable para los cultivos.

En algunas regiones habría importantes lluvias que podrían causar inundaciones mientras que en otras el clima continuaría caluroso pero sin provocar daños en los cultivos.

Esta variación en las condiciones llevó a que los precios del mercado de Chicago perdieran parte de la prima climática que acumularon en las últimas semanas y se diferenciara del comportamiento del trigo.

Aún con señales positivas por parte del petróleo y del mercado accionario, los futuros de maíz finalizaron con bajas por el clima

La caída también fue producto de la firmeza del dólar que puede afectar la competitividad del maíz estadounidense en el mundo.

Los precios FOB continúan mostrando la competencia de Sudamérica, donde Argentina y Brasil se mantienen activos en el mercado exportador con valores más bajos.

Las inspecciones de embarque de maíz estadounidense de la semana totalizaron las 988.400 tn, en línea con los informes anteriores pero levemente por debajo de los volúmenes necesarios para cumplir la proyección de exportaciones anuales.

Las ventas semanales, por lo menos, fueron más importantes. Los nuevos compromisos del cereal acumularon 1.154.900 tn (combinando cosecha vieja y nueva), arriba del rango esperado por el mercado de 850.000 a 1.000.000.

En el año comercial están comprometidas ventas por 50,49 millones de tn, arriba de las 46,43 millones del año anterior a la misma fecha.

El incremento en las exportaciones en gran parte responde al aumento de las compras de China pero hay incertidumbre sobre una continuidad en las mismas basándose en la recuperación que se proyecta para la cosecha asiática 2010/11.

El incremento en la producción del segundo productor mundial se suma a las perspectivas que continúan siendo optimistas para EE.UU. a pesar de la corrección bajista del informe oficial de julio.

El USDA bajó la cosecha a 336,44 millones de tn desde las 339,61 millones anteriores por el ajuste en el área de siembra pero sin medir ajustes en los rendimientos.

Los operadores y analistas esperan que la cosecha estadounidense alcance el nivel del rinde récord del año pasado, aunque las expectativas han disminuido en las últimas semanas debido al clima húmedo del mes de junio que ha impulsado la variabilidad en los cultivos del cordón maicero.

Igualmente los pronósticos para el mediano y largo plazo son favorables para el desarrollo de las etapas finales del cultivo y se reduce la prima climática que acumularon los precios futuros con bajas en el mercado de Chicago.