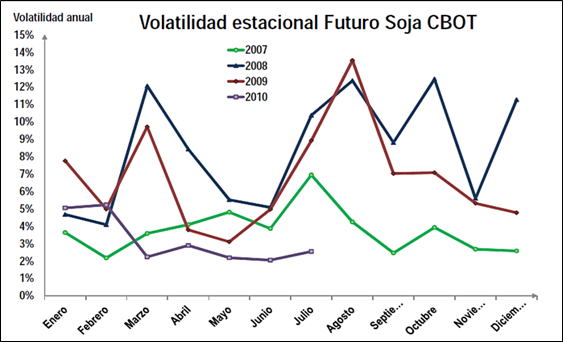

En artículos anteriores mencionamos que la soja está a punto de ingresar en su período crítico de desarrollo. Dicho período normalmente sobreviene en agosto y es "crítico" ya que durante el mismo se determinan los rendimientos, por lo tanto, los cultivos son más sensibles a las variaciones de las condiciones climáticas. En general, los precios tienden a mostrar una mayor volatilidad cuanto más se aproxima dicha fase crítica.

El período crítico comienza cuando la planta se encuentra en su etapa reproductiva y ya ha pasado la fase de formación de vainas para iniciar el llenado de granos. El cultivo debe llegar a esta etapa con una cobertura foliar óptima de la superficie del suelo, para garantizar una eficiente captura y utilización de los recursos: agua, temperatura, radiación solar y nutrientes.

Es por esto que el clima, si bien importante en todas las fases de crecimiento, se convierte en una variable crucial, ya que los suelos necesitan alcanzar condiciones óptimas de humedad. Pero al ser el clima una variable incontrolable por el hombre, su efecto es aún mayor. Las consecuencias se materializan en la oferta potencial del grano que luego se refleja en los precios.

De acuerdo al último informe del USDA, un 60% de los cultivos se encuentra en la etapa de floración mientras que un 18% está formando vainas, en ambos casos, por encima del avance del año pasado e incluso del promedio del último lustro. En relación al estado, un 67% se encuentra en condiciones entre buenas y excelentes, superando el 65% de la semana anterior y en línea con la evolución del año previo, además de ser la primera mejora después de cinco semanas consecutivas de recortes. Estos resultados sorprendieron al mercado que esperaba una caída del 1%, lo cual se manifestó con bajas en los precios el día lunes.

Por ahora los cultivos vienen bien. Por el lado climático, las proyecciones son igualmente favorables.

Hay pronósticos de temperaturas superiores a las normales pero también se esperan lluvias dispersas en la región del Medio Oeste que aportarían humedad a los suelos y, por el momento, no hay amenazas sustanciales para los cultivos. Sin embargo, el clima actualmente es más importante para el maíz, ya que la soja se siembra más tarde y aún falta para que se determinen sus rendimientos.

No obstante, los fondos volvieron a su postura compradora y junto con el impulso que provino de los cereales, sostuvieron a los precios. La demanda se sumó pero sólo para mantener la tendencia alcista.

Las exportaciones efectivas subieron un 33% semanal mientras que el total de compromisos superó ampliamente lo esperado por el mercado, con negocios sobre el ciclo nuevo que crecieron cerca del 100%. China fue el comprador principal de los que se identificaron.

En este sentido, la Administración General de Aduanas del país asiático anunció que las importaciones de junio totalizaron 6,2 millones de toneladas reflejando un crecimiento del 42% y 32% mensual y anual respectivamente. Además, se espera que siga incrementando sus compras externas y que la producción doméstica no pueda seguir el mismo ritmo de crecimiento de la demanda. Según Oil World, se esperan menores exportaciones desde Sudamérica durante los meses de julio y agosto, lo cual podría favorecer al país del norte.

En términos de precios, no se observaron demasiadas variaciones, salvo el lunes que la posición agosto cayó un 1,13% ante la idea de que el mercado estaba sobrecomprado. Los actuales fundamentals ya están descontados en los valores y no hubo nuevos ni tampoco señales externas definidas como para marcar una tendencia fuerte. Por ello, con la ayuda de los fondos que volvieron a su postura compradora y cierta incertidumbre por el clima en algunas regiones productoras del mundo, el valor de la soja agosto cerró a 373,69 dólares, subiendo apenas un 0,10% diario y acumulando una suba de 0,89% entre el martes y el viernes, la cual no fue suficiente para compensar la caída del lunes.

MAGYP bajó la estimación de soja

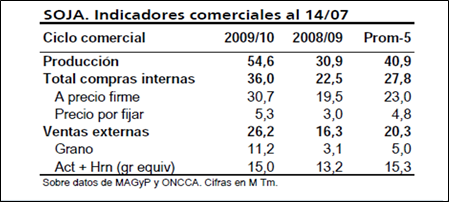

En esta semana, el Ministerio de Agricultura emitió un nuevo ajuste en la estimación de cosecha de soja, llevándola a 52,7 millones Tm, y reduciéndola de su cifra previa de 54 millones.

El período bajo análisis despegó con una caída de valores respecto de la semana anterior, a partir de donde se empezaron a recuperar las cotizaciones hasta el nivel requerido por los vendedores de grano.

Sigue saliendo una buena cantidad de operaciones para satisfacer las necesidades de la demanda de exportación de grano, mientras que las fábricas tratan de no convalidar la magnitud de las subas de precios del exterior.

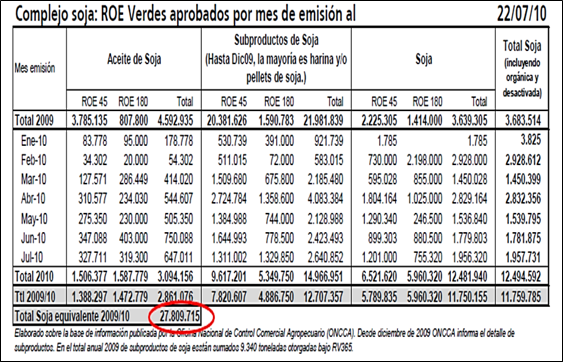

Aunque inferior a la semana precedente, hubo un buen nivel de negocios. En la semana, hasta el miércoles, se habrían comprometido con el exterior 54.000 Tm de aceite de soja (192.700), 807.000 Tm de subproductos de soja (793.000) y 525.000 Tm de grano (749.000). Entre paréntesis se consignan los tonelajes hechos en el período precedente.

Este volumen está bien cubierto por compras de 31 millones Tm de soja a precio firme, restando por fijar precio en operaciones por 5,3 millones Tm de soja.

En el frente FOB, los precios de las primas se afirmaron. En el caso del aceite de soja porque las primas FOB brasileñas se catapultaron y arrastraron a las locales. Es que va quedando poca mercadería en Brasil, ya que ha aumentado la utilización del aceite para la producción de biodiesel.

De primas de -90 (promedio entre puntas compradora y vendedora) para el embarque cercano, el FOB argentino del aceite de soja pasó a -15. Esto significó una brecha de casi 50 dólares entre el FOB brasileño y el argentino. Ergo, EE.UU. no tiene stocks, Brasil va agotando sus existencias exportables y el único país proveedor de aceite que queda es Argentina. China, el que fuera el cliente número uno de nuestro país, fue reemplazado el faltante por mercadería de origen brasileño y mayor industrialización de grano; de todas formas, a costa de recortar sustancialmente sus stocks de aceite.

También se afirmaron las primas FOB de harina porque la demanda externa está pero a las fábricas locales los números no le cierran ante la reticencia de los productores argentinos a vender a los niveles de precios que se ven.

A tenor con la baja de precios en Chicago del lunes, también cayeron los valores para los forwards.

Por la soja de la cosecha 2009/10, los negocios fueron pasando de US$ 229, a 230, 232, 233 y, finalmente, US$ 235, exhibiendo un incremento acumulado del 1,3% en el piso de operaciones local.

En el Mercado a Término de Buenos Aires (Matba) la posición Mayo 2011 de la oleaginosa pasó de US$235 el viernes pasado a 236 dólares este viernes. La suba fue más pronunciada en la posición cercana, Julio2010, que ajustó este viernes a US$ 257,50, 1,6% de incremento semanal.