El comportamiento del mercado de trigo fue muy volátil en la semana transcurrida, con un comienzo bajista por toma de ganancias luego de las subas pasadas, subas a mitad de la semana y cierre negativo en la última jornada.

El clima en Europa volvió a ser el centro de la escena del mercado de trigo que había subido un 12% en la semana anterior por el clima seco en la región productora del Mar Negro.

Los futuros de trigo blando en el mercado de Chicago subieron a los niveles máximos de los últimos 13 meses desde los niveles mínimos alcanzados en el mes de junio.

Las recientes subas dependen exclusivamente del efecto que causa la evolución del clima en las regiones productoras del hemisferio norte sobre la futura cosecha de trigo.

El clima seco en grandes zonas de Europa y Rusia, motiva a muchos analistas a cambiar sus estimaciones de producción para esta campaña. Estos cambios modifican la relación de oferta y demanda prevista e impulsan a parte del mercado a tomar coberturas.

Son varios los países que comenzaron a reportar pérdidas en las producciones respecto de las estimaciones anteriores.

Los ajustes negativos se proyectan en países de la ex Unión Soviética, Canadá y Europa. Productores de trigo de Alemania estiman que la productividad de la cosecha bajará a 10/20% debido a la reciente ola de calor que afectó grandes partes del continente europeo.

La cosecha de trigo ya comenzó en el país y existen señales de daños por el fuerte calor que reduciría la cosecha a 23,8 millones de tn frente a las 25,2 millones del año pasado.

El analista agrícola SovEcon recortó la cosecha de trigo de Rusia a 49 millones de tn desde las 51 millones anterior y las 61,7 millones del año pasado, frente a un contexto de la peor sequía que afecta al país en 130 años.

Las caídas en las proyecciones de producción son el sostén para los precios del trigo en el mercado mundial, aunque, aún con un reporte del 10% en las cosechas de la Unión Europea y los países del Mar Negro, las existencias de trigo en el mundo continúan en niveles importantes.

Los stocks finales proyectados de trigo para el 2010/11 de 187 millones de tn son los mayores en los últimos 7 años, levemente por abajo de los 193 millones actuales y arriba del mínimo de la campaña 2007/08 donde los precios subieron como consecuencia.

La reciente suba está limitando la demanda del cereal por parte de algunos compradores aunque se conocieron negocios esta semana.

Irak compró unas 350.000 tn provenientes de múltiples orígenes incluyendo unas 100.000 tn de Estados Unidos.

Egipto compró 120.000 tn de trigo ruso para embarque entre el 11 y al 20 de agosto.

Egipto es el mayor importador mundial de trigo.

En el año fiscal que terminó el 30 de junio, el GASC compró 5,53 millones de tn de trigo de EE.UU., francés, ruso, alemán y canadiense en licitaciones internacionales.

La menor oferta en algunos países, como Rusia que capturó algunos mercados que tradicionalmente compraban cereal estadounidense, podrían retornar la demanda al principal exportador mundial.

Las inspecciones de embarque de trigo estadounidense mejoraron en las últimas semanas. En la pasada se reportaron embarques por 611.000 tn, arriba de los registros anteriores y del año pasado a la misma fecha. El acumulado del año comercial supera en un 20% los datos del 2009.

Las ventas semanales sumaron 382.100 tn, dentro del rango esperado por el mercado de 350.000 a 450.000 tn pero acumulando en el año comercial un incremento del 31% respecto de la misma fecha del pasado.

La demanda junto con el clima en países del hemisferio norte es el sostén de los precios aún cuando la oferta en el mundo y en Estados Unidos es amplia.

Para el USDA los stocks del cereal estadounidense 2010/11 de 29,75 millones de tn son los más altos desde la campaña 87/88 con un ratio stock/consumo del 49,8% proyectado que supera los datos del pasado.

Igualmente las cifras son provisorias ya que aún no se define la oferta porque la cosecha de invierno solo asciende al 71% y el cereal de primavera está espigando.

En el último informe semanal de avance de los cultivos se muestra un trigo de primavera bajando en la categoría de buenos a excelente 1% hasta el 82% pero arriba del 73% del año pasado a la misma fecha.

En el informe mensual la buena condición de los cultivos y los rendimientos que se están obteniendo ajustaron al alza la proyección de cosecha estadunidense del cereal en el 2010/11, con perspectivas de nuevos ajustes en el futuro.

Sin embargo, el mercado parece estar ajeno a estos cambios ya que está orientado a la sequía que afecta a la región del Mar Negro, que en los últimos años se convirtió en el principal abastecedor mundial del cereal.

La siembra de trigo aumenta menos, ¿y la cosecha?

Las nuevas subas en el mercado internacional del trigo se reflejaron parcialmente en los pocos valores del cereal local.

En el recinto de operaciones de nuestra Institución nos encontramos con dos tipos de demanda: disponible por parte de la industria de Rosario y futura por parte de la exportación. Los precios que se conocen para el cereal físico difieren según la calidad que necesita la molinería, hubo $ 638 para gluten 24 y PH 76, $ 663 con gluten 26 y $ 683 con gluten 28. Estos valores mayormente superan el precio FAS teórico que publica el gobierno ya que se construye a partir de un precio FOB condición exportación.

La industria así paga más por el trigo aún cuando puede descontar al valor determinado el costo del flete para acceder al sistema de compensaciones.

Igualmente no se está observando competencia por parte de los exportadores que los obligaría a pagar más por el grano.

Esta última demanda está orientada al mercado de trigo nuevo.

La semana comenzó con precios forward pagados en el mercado sin cambios respecto de los u$s 155 negociados hasta el viernes pasado. A estos niveles de precios se relevaron operaciones que oscilaron entre 5.000 y 20.000 tn según la jornada.

La suba para el precio ofrecido recién llegó el jueves de la mano de una nueva mejora en los precios del mercado externo de referencia hasta los u$s 158.

Con la mejora de u$s 3 hubo más negocios ya que dicho valor estaba reflejando la capacidad de pago del sector a partir del precio FOB mínimo oficial que establece el Ministerio.

Desde hace varias semanas que esta diferenciado el precio FOB mínimo oficial para embarque más cercano y el correspondiente a diciembre/mayo.

La reciente suba de los valores internacionales hizo que los FOB mínimos también respondieran al alza. En la semana el valor FOB mínimo oficial cercano mejoró u$s 2 hasta los u$s 230 y el correspondiente a la nueva cosecha unos u$s 9 hasta los u$s 222.

Este precio está por debajo de los que nos informan peradores privados, donde la oferta compradora está en u$s 226 y la vendedora en u$s 238, con un valor medio de u$s 232.

El mercado parece estar activo por el interés de los compradores en el recinto de operaciones y en el informe diario sobre autorizaciones para exportar.

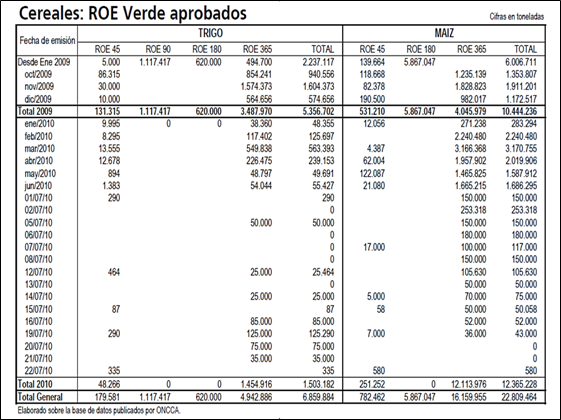

En la semana se otorgaron ROE Verde 365 de trigo por 235.000 tn que se sumaron a un volumen de 625 tn bajo la opción 45.

Las exportaciones de trigo 2009/10 ascendieron a 3,3 millones de tn considerando el remante exportable real de la campaña y los stocks acumulados de campañas anteriores que el gobierno autorizó para exportar a partir del consumo interno estimado en 6,5 millones de tn.

Para el 2010/11 la incertidumbre sobre el remanente exportable continua siendo grande a partir de la aún indefinición del área de siembra y la determinación final de los rindes a partir del clima.

Esta semana el Ministerio de Agricultura redujo la estimación de siembra a 4.250.000 hectáreas respecto del informe anterior de 4.400.000 hectáreas pero aún superando en un 22,4% el ciclo anterior.

El avance al 15/07 se muestra en un 73%, en línea con el informe del año pasado a la misma fecha pero con diferencia respecto de la publicación de la Bolsa de Cereales de Buenos Aires donde señala una demora de 20 puntos respecto del ritmo registrado el año anterior.

La siembra muestra demoras por la incidencia de las bajas temperaturas y la ocurrencia de precipitaciones, "aunque en general y salvo situaciones muy puntuales, está siendo favorecida por una adecuada humedad en el perfil edáfico", señala el informe mensual oficial.

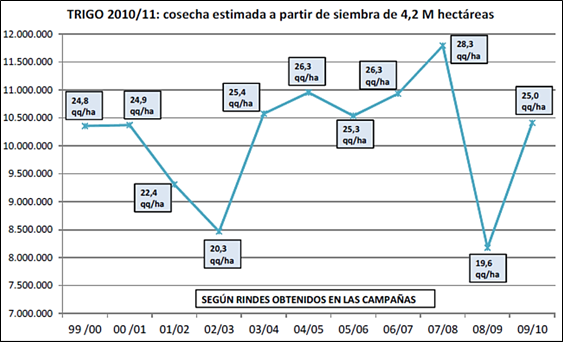

Partiendo de los datos mencionados hemos graficado distintas alternativas de producción utilizando los rindes obtenidos en las últimas 11 campañas.

Los rindes del cereal en las últimas campañas han mostrado mucha variación pero de ninguna forma podría superar el récord señalado con las presentes condiciones y los pronósticos climáticos que mencionan el comienzo de un fenómeno "Niña".

El cultivo de trigo, aún con mejores condiciones que el año pasado donde la sequía limitó el área de cobertura, fue afectado por lluvias que demora la actividad de siembra y podría afectar los resultados finales.

"Los lotes implantados atraviesan diferentes etapas en su ciclo evolutivo de acuerdo al momento de siembra, que van desde germinación y crecimiento hasta macollaje, presentado en general buena emergencia y stand de plantas, sin mayores inconvenientes hasta el presente de índole sanitario", señaló el informe oficial del mes.

Sin embargo, los rendimientos que definirán la cosecha aún están lejos de su determinación con variaciones según el momento de siembra, las condiciones de los suelos y la evolución del clima.

Si tomamos el rango de estimación de la cosecha señalado el remanente exportable 2010/11 estaría en el orden de los 1,5 a 5,5 millones, recordando que el gobierno se comprometió en autorizar unas 3 millones de tn para embarcar a partir del mes de diciembre.

El comienzo de las exportaciones de la próxima campaña es el impulsor del mercado forward pero lejos de motivar las siembras que aún quedan sin la concreción de medidas directas para el productor.

La única anunciada en los últimos meses, la devolución de las retenciones para pequeños y medianos productores de trigo de hasta 800 tn, aún no se concretó y desalienta las actividades finales en los campos.

Otros tienen expectativas de una reducción y/o eliminación de retenciones, pero cada día que pasa el contexto es menos favorable frente a más gasto fiscal y orientación hacia la sojización.