Mientras que el mercado mundial de referencia para el maíz mostró cambios positivos por el recorte en la producción estadounidense, solo los futuros locales operaron en sintonía.

Los precios pagados por los compradores de maíz disponible quedaron sin cambios en el recinto de operaciones de la Institución.

La semana comenzó con ofertas de $ 550 para el maíz con entrega en octubre, bajando $ 10 respecto del viernes anterior pero con interés por parte de la oferta que realizó negocios estimados en 4.000 tn.

Las jornadas siguientes mostraron cambios hasta los $ 555 pero luego regresaron a los $ 550 con interés por parte de la demanda para el grano con entrega entre octubre y noviembre.

El sector exportador se muestra buscando el maíz pero para entrega mas diferida ya que el contexto actual los encuentra con la mercadería suficiente para abastecer los compromisos más inmediatos.

En las terminales portuarias continúan arribando barcos para embarcar el cereal. En los próximos quince días, según informes de empresas navieras, se esperan buques por casi 600.000 tn, arriba del informe anterior y del año pasado a la misma fecha. Con la mejora de la producción en la presente campaña la actividad exportadora retomó el impulso de otros años aun cuando el régimen vigente les obliga a solicitar previamente una autorización para exportar.

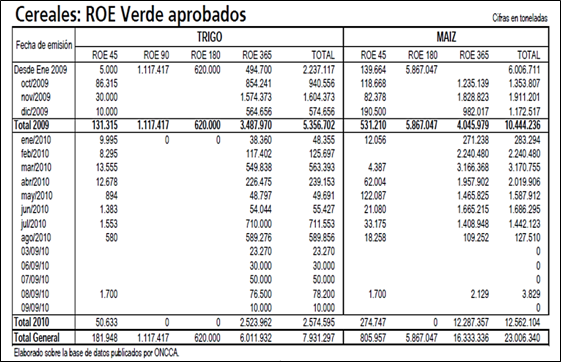

La autorización que se obtiene a partir del ROE nos indica que hay permisos para exportar unas 12,3 millones de tn de maíz correspondiente a la campaña 2009/10 cuando el remante exportable asciende a 14,5 millones de tn.

La posibilidad de ampliar las exportaciones se fundamenta en la existencia de granos en poder de los productores, por la mejor cosecha obtenida en el año comercial y los stocks que se acumularon de las campañas pasadas sin ingresar al circuito comercial.

Estos últimos datos son difíciles de estimar ya que los oficiales dejaron de publicarse a fines del 2008.

Igualmente el sector exportador conoce el contexto al continuar realizando compras que en el acumulado del año comercial alcanza al 1° de setiembre las 15,2 millones de tn que supera el volumen de compromisos al exterior mencionados anteriormente.

Los exportadores también están activos en el mercado del maíz nuevo donde declaran compras por casi 900.000 tn frente a las 425.000 tn del año pasado a la misma fecha.

Los negocios sobre el maíz de la próxima cosecha continúan aumentando gracias al impulso dado por los precios que volvieron a mejorar en la semana.

La semana comenzó con ofertas del cereal para entrega en marzo/abril a u$s 135, sin cambios respecto del viernes, pero que mejoraron en las jornadas siguientes hasta los u$s 137.

Estos precios están superando los valores escuchados el año pasado a la misma fecha, utilizados por los productores para decidir sus próximas siembras de la cosecha gruesa.

Con mejores precios para el maíz de la próxima cosecha, gracias a la reciente suba en el mercado internacional, las perspectivas son alentadoras.

En el informe semanal del GEA se indica que "en la zona núcleo, el aumento de la intención de siembra de maíz con respecto al año anterior es del orden del 20% debido a los buenos precios y a los altos niveles de humedad".

El USDA baja la producción de maíz

Desde el comienzo de la semana más corta en el mercado de Chicago las cotizaciones del maíz oscilaron para posicionarse al informe del USDA que se conocería el viernes.

La semana previa los futuros del cereal habían alcanzado los niveles más altos de los últimos dos años por los resultados que se estaban registrando con los rindes en la cosecha temprana.

Los datos que se generaron llevaron a los operadores a construir una posición alcista en el mercado a partir de las expectativas de bajas en los rendimientos promedios utilizados para proyectar la cosecha estadounidense.

En el mercado los analistas tenían un rango de rendimientos de 160 a 162 bushel/acre aunque la consultora Informa Economics pronosticó el viernes 158,5 bu/acre.

Las expectativas estaban por debajo de las 165 bu/acre del informe de agosto pero aún mostrándose como el segundo récord histórico después de alcanzado en la cosecha 2009/10.

Los datos finalmente publicados el viernes por el USDA confirmaron una caída en los rindes que impactaron en las proyecciones de producción.

Para la campaña 2010/11 de maíz se proyecta una producción de 334,3 millones de tn, debajo de las 339,50 millones de la campaña anterior y del promedio de las expectativas de los operadores de 335,4 millones aunque continua siendo la segunda más grande de la historia de Estados Unidos.

El ajuste en la producción se genera a partir de la reducción del rinde promedio estimado a 162,5 bu/acre frente a los 165 bu/acre del informe anterior.

La caída fue mayor a la esperada por el mercado que reaccionó a la suba como consecuencia pero también basándose en los demás datos relacionados al balance del maíz.

Para el 2010/11, además del ajuste en la producción, se parte con menores stocks iniciales por aumentos en el consumo de maíz para etanol y en las exportaciones de la campaña 2009/10, que se suman a incrementos en las exportaciones para cerrar con bajas en los stocks finales.

Las exportaciones de maíz para la campaña que comenzó el pasado 1° de setiembre aumentaron hasta las 53,3 millones de tn desde las 52,1 millones del informe anterior y arriba de las 50,3 millones de la campaña pasada.

Este incremento responde a la mayor actividad que se registra en el mercado exportador estadounidense a partir de la ausencia de Rusia en el mercado mundial a partir de la prohibición de las exportaciones de granos hasta el 2011.

Los datos de exportaciones semanales muestran un crecimiento de la demanda que se suma al incremento del maíz con destino a la producción de etanol a partir del mandato del 2011.

La menor oferta y la mayor demanda generaron ajustes en los stocks finales de maíz. La proyección para el 2010/11 está en 28,3 millones de tn, debajo de las 33,3 millones del reporte anterior y las 35,2 millones de la campaña anterior.

Frente a este dato los operadores esperaban en promedio una caída de los stocks finales hasta las 27,9 millones, siendo el nivel más bajo desde los 24,3 millones de tn del 2003.

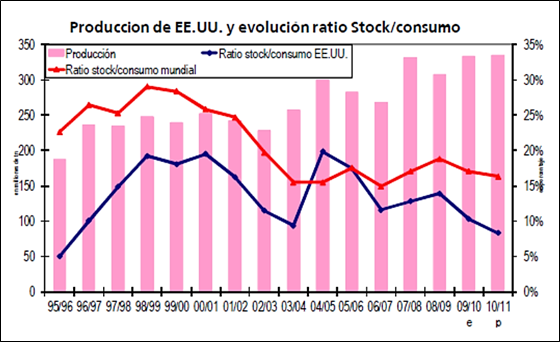

Con los nuevos datos, el ratio stock/consumo pasa a 8,3% desde los 10,7% del año pasado. En el gráfico de la tapa se muestra la evolución de la producción estadounidense de maíz y el ratio stock/ consumo.

El ajuste que se produce en este guarismo es un importante elemento a seguir de cerca ya que con nuevos cambios en la producción a la baja y subas en la demanda se podría alcanzar niveles preocupantes para los participantes del mercado del cereal.

En materia productiva los ajustes se continuarán dando en la medida que avance la cosecha que recién comienza en los estados productores.

Según el USDA al domingo estaba cosechado el 6% de la superficie frente al 2% del año pasado y del 4% del promedio de los últimos cinco años.

La recolección muestra un mayor avance respecto de otros años pero encuentra como limitante algunos pronósticos de clima húmedo en las regiones productoras para las próximas semanas.

Las condiciones climáticas durante la campaña hicieron que se produzca un buen comienzo por la rápida siembra en la primavera pero el clima cálido y las excesivas lluvias en algunas áreas del Medio Oeste limitaron el desarrollo de los cultivos.

Las expectativas, como consecuencia, se están volcando en los datos del informe del USDA por la menor producción proyectada.