Durante toda la semana Chicago se mantuvo en vilo, a la espera de las nuevas cifras del USDA, quien publicó su informe mensual el día viernes. Si bien la soja no era la "estrella" del reporte, las expectativas en cuanto a la producción estadounidense apuntaban a una caída (por menores rindes), las cuales no fueron confirmadas por los nuevos datos. Distinto es el panorama por el lado de la demanda, ya que en este caso, las estimaciones corroboraron lo anticipado por el mercado.

Así, las cifras actualizadas fueron las siguientes:

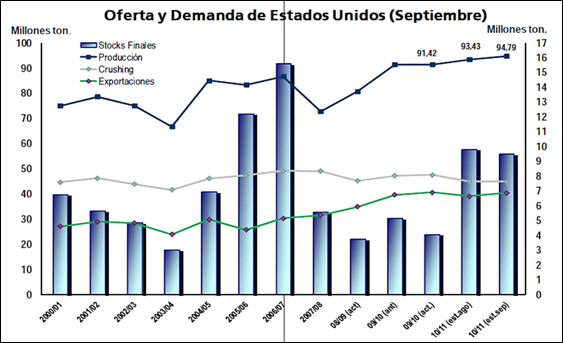

2010/2011

(Millones de tn)

Septiembre

Agosto

Producción

94,8

93,4

Exportación

40,4

39,1

Rinde (qq/ha)

30,1

29,6

Crushing

44,9

44,9

Stock final

9,5

9,8

Ratio Stock /Uso

10,6%

11,1%

Fuente: USDA - Septiembre 2010

Como mencionamos al comienzo, el mercado en promedio esperaba una caída en la producción hasta los 92,4 millones de toneladas. Agosto fue un mes muy seco para algunas regiones del sur del Medio Oeste que junto a sucesivas disminuciones en las condiciones de los cultivos llevaron a pensar en menores rendimientos. El USDA no sólo no confirmó la tendencia decreciente sino que, por el contrario, elevó los rendimientos y por ende la estimación de la oferta final. En este sentido, al ser las expectativas previas alcistas para los precios, los resultados del informe provocaron correcciones bajistas en los mismos.

Por el lado de la demanda, la estimación de exportaciones subió más del 3% reflejando las crecientes importaciones, especialmente desde China. Además, el gobierno elevó sus estimaciones para el país asiático cuyas compras para el ciclo 2010/2011 alcanzarían los 55 millones de toneladas, desde los 52 millones estimados en agosto.

Ratificando los datos del USDA, el Centro Nacional de información de Granos y Aceites (CNGOIC) de China señaló que las importaciones en todo el 2010 superarían los 51 millones de toneladas, creciendo un 20% anual. Sustentadas en la mayor capacidad de procesamiento y en las menores importaciones de aceite, las compras de los primeros 8 meses del año totalizaron 35,53 millones de toneladas, de acuerdo a la Administración General de Aduanas. Si bien debido a los márgenes negativos las importaciones fueron disminuyendo desde el récord de junio, aún se espera que los volúmenes mensuales sean superiores a los del año pasado.

Sin embargo, el aumento de la producción no sería suficiente para compensar la creciente demanda y por ello en las cifras se observa una disminución de los stocks finales del ciclo 2010/2011. Los stocks iniciales (o finales de la campaña 2009/2010) también fueron reducidos como consecuencia de las mayores exportaciones.

A nivel mundial, la producción para el ciclo 2010/ 2011 fue revisada al alza hasta los 254,9 millones de tn, aumento sustentado en la mayor producción norteamericana ya que tanto para Argentina como para Brasil, el USDA mantuvo las cifras del informe anterior. Sin embargo, hay que considerar que en el Hemisferio Sur aún no se iniciaron las siembras y que las cifras se sustentan en estimaciones sobre área y potenciales rendimientos. Hay que tener en cuenta que se anticipa un año "Niña" cuya característica sobresaliente es la sequía y, por todo esto, los resultados finales están lejos de conocerse.

Antes de revisar los datos semanales de exportación, es necesario aclarar que el nuevo ciclo comercial 2010/2011 en Estados Unidos comenzó el 01/09. Por lo tanto, las cifras nos muestran por un lado, las exportaciones acumuladas del ciclo que terminó (2009/2010) que subieron un 17% respecto al 2008/2009. También quedaron ventas pendientes de la campaña vieja que se trasladaron a la nueva.

¿Qué debemos mirar de ahora en adelante? Aún no se conocen datos sobre el avance de la cosecha en Estados Unidos ya que normalmente se activa a mediados de septiembre. En relación a la evolución de los cultivos, la etapa de formación de vainas ya finalizó y la mirada está puesta sobre la fase de pérdida de hojas. Hasta el domingo pasado, un 19% de las plantas se encontraban en esta etapa, superando al 7% de año previo y al 15% del promedio.

Esto indicaría un ritmo de crecimiento superior que de mantenerse permitiría anticipar la recolección.

El clima húmedo en estos momentos beneficia a los cultivos que están madurando pero al mismo tiempo podría demorar el inicio de la cosecha, situación que se está observando en la región del Delta y en algunas áreas del Medio Oeste.

En términos de precios, la tendencia fue bajista.

El futuro noviembre cerró la semana a 378,83 dólares /tn, cayendo un 1,44% diario y un 0,39% semanal.

Los datos del USDA no hicieron más que reafirmar el tono bajista que se venía observando en el mercado como consecuencia de la presión estacional que ejerce la proximidad de la cosecha y algunas influencias externas negativas para los valores.

Entre los subproductos, los futuros de harina siguieron la línea del poroto y la posición octubre cayó un 2,6% hasta los 320,99 dólares mientras que el aceite se desligó de la tendencia bajista y subió un 0,41% hasta los 911,82 dólares impulsado por las ganancias del crudo y las firmes exportaciones.

20% de la cosecha de soja por vender

Con la ausencia de negocios en Chicago, por el feriado nacional en EE.UU. el lunes, los precios de la soja disponible se mantuvieron en los niveles del viernes precedente. A partir de la suba del martes, hubo un repunte en el valor de la oleaginosa, aunque no en la misma magnitud que en el mercado norteamericano. Los subsiguientes cierres bajistas del CBOT no lograron, sin embargo, “mover” las cotizaciones que rondaron los $1070 la tonelada para la soja con entrega inmediata o disponible. Sobre el cierre de la semana y ya con una pérdida más apreciable en el mercado referente, los ofrecimientos de los compradores retrocedieron a $1060, razón por la cual casi no hubo negocios.

Pese a los $1070, el volumen semanal de negocios no estuvo a la altura de la semana anterior y la oferta sigue aguardando los $1100. La demanda, mientras tanto, sigue mostrando números en rojo para la exportación industrial (aceite y harina y/o pellets de soja) y no convalida las pretensiones de mayores precios.

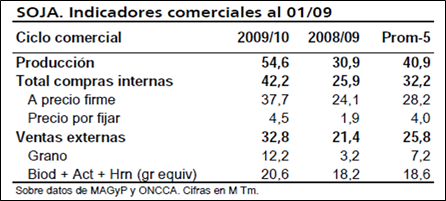

Deduciendo el grano de soja que podría destinarse a siembra, faltarían por colocar 11 millones de toneladas de soja, 20% de la cosecha (ver la Tabla de Indicadores comerciales al 1° de septiembre). En vista de la firmeza financiera de la oferta, de las incertidumbres sobre política sectorial que sobrevuelan al sector y de la falta de alternativas de inversión, no se vislumbra que vaya a haber fluidez de negocios para ese gran volumen de soja.

Baste observar la diferencia a la que llega la mercadería norteamericana a otros mercados. Un ejemplo: la soja de EE.UU. puesta en Rotterdam estaba operándose a US$ 470 la tonelada, mientras que la soja argentina estaba a US$ 481, también C&F Rotterdam.

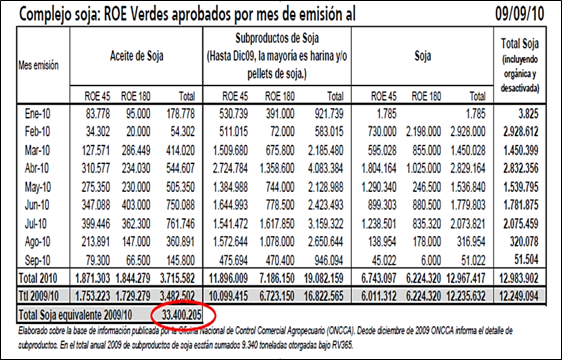

De allí que los compromisos se van anotando muy de vez en cuando y empieza a “frenarse” el total de poroto que colocaríamos en el exterior, pudiendo ascender ese volumen a 13,5 millones tn. Hoy por hoy, las ventas externas de soja están en algo menos de 13 millones Tm, según nuestros cálculos a partir de las autorizaciones de ROE Verdes.

En el caso del aceite de soja, casi se triplicaron los compromisos con el exterior en esta semana, respecto de la precedente, ascendiendo a poco más de 142.000 toneladas. De hecho, es el mayor tonelaje en las últimas seis semanas. Lo mismo pasó en harina de soja, que casi se vendieron 950.000 Tm en los últimos días, duplicando lo hecho en la semana anterior. De allí que la relación en las ventas externas es de 1,7 tn de productos por cada tonelada de soja, frente a una relación 2,6 a 1 en la media histórica.

Este mayor interés de la demanda se debió a la fuerte caída producida en harina en el mercado referente de Chicago. Los futuros de harina de soja mostraron una pérdida semanal que fue de US$ 10 a 12 /Tm en las primeras posiciones, lo cual activó el interés por la mercadería argentina y afirmó las primas FOB.

En el caso del aceite, y con un resultado muy positivo semanal, se afirmaron todos los precios: los de Chicago, que cerraron entre 19 y 20 dólares por tonelada arriba; y las primas FOB argentinas, que de +40/+30 pasaron a +90/+80 para la posición de embarque octubre.

¿Qué pasó con el aceite de soja?

Se vio arrastrado por las alternativas del mercado internacional. Los precios del aceite de palma subieron US$ 30 a 35 /Tm en las plazas principales más importantes: Malasia, Indonesia y Europa. La caída de la producción de aceite de palma está detrás de este incremento de precios, caída ocasionada por la lentificación de las labores de cosecha ante la celebración del Ramadán entre la población musulmana.

También el aceite de girasol experimentó una suba apreciable en la semana. Mientras que en Rotterdam, los precios del aceite de girasol subieron US$ 50 la Tm, en nuestro país el FOB del aceite de girasol pasó de US$ 995 a US$ 1030. Este incremento semanal del 3,5% contribuye a llevar el acumulado anual al 42%. Hoy día el girasol, exhibe una mejora del 28% en los precios domésticos, que no es más que el reflejo de la necesidad que tendrán los países importadores de la mercadería proveniente de los países productores de esta oleaginosa. Los últimos valores escuchados en recinto de quienes están en la compra de girasol ascendieron a US$ 255 para descarga en fábrica de San Martín en diciembre próximo, lo cual están 55 dólares arriba del año pasado para la misma fecha.

La suba que vienen mostrando los precios del aceite de girasol en el mundo obedecen a la menor producción de girasol en Rusia y los rumores de una posible traba a las exportaciones de esa oleaginosa y de su aceite desde esa nación.

Mientras tanto, durante julio se procesaron3.593.312 toneladas de distintas semillas oleaginosas, lo cual es un 2,4% superior a lo procesado en junio. Ese volumen estuvo distribuido de la siguiente manera:

Soja 3.359.074 Tm

Girasol 202.739 Tm

Lino 540 Tm

Maní 4.649 Tm

Algodón 26.310 Tm

La industrialización acumulada en los siete primeros meses del 2010 asciende a 21,07 millones de toneladas, lo cual resulta un 2% inferior a lo procesado en igual período del año pasado. Esto es muy significativo ante un año en el que se obtuvo una producción récord de soja luego de una muy mala cosecha, reducida por sequía, del año pasado.

La necesidad de la soja sudamericana se nota en los precios domésticos para la cosecha 2010/11. Los forwards se llegaron a negociar a US$ 255, lo cual significó una suba acumulada en la semana del 1,6% y una mejora del 21% en los precios de este año respecto del anterior.