La semana más corta del mercado estadounidense comenzó con bajas para los precios futuros del trigo por toma de ganancias luego de las subas pasadas y noticias provenientes de Rusia que generaban presión sobre las cotizaciones.

El presidente ruso dijo el lunes que la prohibición a las exportaciones de granos podría ser retirada antes del 31/12, dando señales mixtas al mercado, ya que la semana pasada el primer ministro había anunciado que la prohibición podría extenderse hasta el 2011.

Además, hay datos poco claros respecto a los stocks, ya que desde el Ministerio de Agricultura indicaron que, a pesar de la sequía, Rusia posee reservas suficientes como para cubrir sus necesidades, pero al mismo tiempo, el presidente declaró lo contrario, lo que podría dar lugar a potenciales importaciones.

Las declaraciones sobre la situación en Rusia generan volatilidad en los precios del mercado aunque con el sostén que la menor oferta del país genera una mayor demanda de exportación para otros países.

Los beneficiados están siendo Estados Unidos y Francia.

Las exportaciones de trigo tanto de Francia como de Estados Unidos se han disparado desde el mes pasado, cuando Rusia se retiró del mercado mundial, y también debido a la ausencia del trigo de calidad de panificación de Alemania, donde la cosecha fue afectada por las lluvias.

Francia tiene previsto exportar un récord de 11 millones de toneladas de trigo al mercado mundial esta temporada y podría enviar aún más en momentos en que absorbe la demanda creada por la prohibición de las exportaciones de Rusia tras la sequía, dijo esta semana FranceAgriMer.

En los últimos ejemplos de la fuerte demanda de exportación, Egipto compró 240.000 toneladas de trigo francés el miércoles mientras que los operadores reportaron la compra de 600.000 toneladas de trigo de molienda por parte de Argelia, probablemente también a Francia.

También datos de la Unión Europea confirman esta mayor demanda. Se informó que el bloque esta semana concedió licencias de exportación para 943.000 tn de trigo blando, el volumen más alto del cereal en tres años.

Los nuevos permisos elevan la cantidad total de trigo desde inicios del ciclo 2010/11 (julio-junio), a 4,3 millones de toneladas, por encima de 3,5 millones entregados en el mismo lapso de la campaña pasada, mostraron datos oficiales.

Las ventas al exterior de trigo europeo, lideradas por Francia, se han acelerado fuertemente desde el mes pasado, luego de que los importadores reaccionaron a una veda rusa a las exportaciones optando por fuentes alternativas de suministro.

El otro beneficiado es Estados Unidos que muestra en sus informes de exportaciones un volumen superior a otros años a la misma fecha así como participaciones en los negocios semanales que realizan los importadores.

Egipto esta semana compró 115.900 tn de trigo estadounidense para entrega 2010/11 y otras 330.000 tn para el año comercial 2011/12.

Las ventas semanales de trigo estadounidense totalizaron las 1,613 millones de tn (incluyendo 660.000 tn para la campaña 2011/12), arriba del rango esperado por el mercado de 800.000 a 1 millón de tn y del volumen de la semana pasada.

El acumulado del año comercial 2010/11 es de 15 millones de tn frente a las 9,2 millones de la campaña anterior a la misma fecha.

Este incremento de la demanda de exportación se reflejó también en los datos del informe mensual del USDA publicado el viernes.

Para Estados Unidos el dato que se modificó fueron las exportaciones 2010/11, que pasaron de 32,7 millones de tn a 34 millones, superando en 10 millones el volumen de la campaña anterior.

Como consecuencia hubo también ajustes en los stocks finales que se proyectan en 24,5 millones de tn frente a los 25,9 millones del informe anterior y de las expectativas promedio de los operadores de 23,9 millones.

Los datos estadounidense poco impacto tuvieron sobre las cotizaciones ya que el mercado estaba más expectante sobre los datos mundiales.

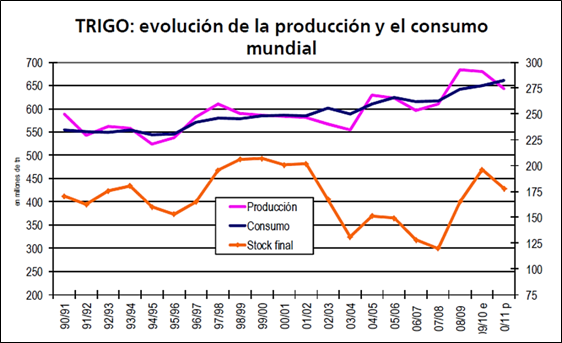

La producción global de trigo para el 2010/11 pasó de 645,73 millones de tn a 643,01 millones de tn, superando las expectativas promedio de los operadores de 641,44 millones de tn.

El recorte fue producto de nuevas disminuciones en las producciones de Rusia (de 45 millones a 42,50 millones) y de bloque Europeo (de 137,51 millones a 135,13 millones de tn) pero compensado con un incremento en la producción de Canadá (de 20,5 millones a 22,50 millones de tn).

Con los ajustes realizados la cosecha global continúa siendo superior al nivel alcanzado en la campaña 2007/08 cuando los productores cosecharon 611,79 millones.

La mayoría de las operaciones señalan que la oferta mundial continua siendo holgada a pesar de los ajustes de Rusia y los países europeos.

Los datos que confirman el análisis están en los stocks que mostraron aumentos en el informe. El stock inicial de la campaña pasó de 193,97 millones de tn a 195,97 millones mientras que los finales se proyectan en 177,79 millones de tn desde los 174,76 millones previos.

El incremento de los stocks fue el elemento que generó presión sobre las cotizaciones futuras en los mercados de Chicago y Kansas el día viernes.

Con los nuevos datos continúa confirmándose el contexto de mayor consumo que producción para la campaña 2010/11 como se muestra en el gráfico adjunto pero con una leve caída de los stocks finales respecto de la precedente.

Localmente poco impacto tienen las subas

La actividad en el mercado local de trigo continua siendo muy poca a pesar de la nueva mejora internacional de las cotizaciones y de la ayuda del clima.

Las recientes lluvias en las regiones productoras de trigo de nuestro país favorecieron a los cultivos que estaban acusando el impacto de la falta de humedad.

El contexto es mayormente favorable en la región núcleo productora del sur de Buenos Aires pero en otras regiones aún faltan precipitaciones que ayuden a mejorar la humedad de los suelos.

Sin embargo, la mejora reciente de los precios llevó a que algunos productores puedan ampliar la superficie destinada al cereal aunque con incertidumbre respecto de los rendimientos a obtener.

La siembra tardía podría encontrar a algunos cultivos con condiciones inapropiadas del clima ante las menores lluvias que se pronostican por el fenómeno "La Niña".

Por el contexto hay incertidumbre respecto del número de la cosecha.

Aún no existen datos oficiales sobre el guarismo pero los funcionarios de la cartera agrícola esperan una producción cercana a los 12 millones de tn, cifra que coincide con las estimaciones que realiza el USDA respecto de la cosecha argentina.

La estimación del organismo estadounidense se complementa con una proyección de exportación de 7 millones de tn, arriba de las 4,5 millones de tn que proyecta para la presente campaña.

Estos datos en perspectiva son muy alentadores aunque con pocas posibilidades de cumplirse ya que en la presente campaña las exportaciones solo podrán alcanzar las 3,5 millones de tn y para la próxima dependerá de la producción.

Si tomamos la estimación que realizó GEA la semana pasada de entre 9 y 10,5 millones de tn, el remanente exportable seria de 2,5 a 4 millones de tn mientras que el gobierno se comprometió en anticipar un volumen de 3 millones de tn.

Del total anterior, hasta el jueves, se estiman autorizadas unas 1,54 millones de tn, con un incremento de 189.770 tn en las últimas dos semanas luego de que a fines de agosto prácticamente no se hayan registrado nuevas autorizaciones de ROE.

A las ventas que se están autorizando se las puede relacionar con las compras declaradas por los exportadores. El último informe de compras, ventas y embarques del sector exportador al 1° de setiembres, se declaran compras de trigo nuevo por 1,50 millones de tn.

Al comparar compras con ventas, los registros serían favorables a estas últimas aunque falta la información de la última semana que podría regresar a la posición neta comprada de las semanas anteriores.

En el mercado se muestra una parcial actividad del sector exportador buscando el trigo de la próxima cosecha. Son pocos los participantes que están pagando u$s 165 para el trigo con entrega diciembre/enero y mejorando hasta los u$s 180 para el cereal con PH 78.

Este último precio mostró una suba el último día de la semana cuando el comprador pagó u$s 190 al reflejar parte del comportamiento que mostró el trigo en el mercado internacional.

La suba está en sintonía con los mejores precios FOB que se conocieron en la semana.

El precio FOB mínimo oficial mejoró de u$s 5 a u$s 10 según el periodo de entrega de la mercadería. Para el embarque más cercano el precio pasó de u$s 285 a u$s 290 y el de embarque diciembre/mayo pasó de u$s 290 a u$s 300.

Si tomamos como punto de partida este último valor para la determinación del precio en el mercado interno llegamos a un FAS teórico del trigo nuevo de u$s 216, valor muy por arriba de los u$s 190 que se podía negociar en trigo en el mercado forward o u$s 182 del futuro en los mercados institucionalizados.

La diferencia entre la teoría y la realidad del mercado nos la puede dar los informes que nos llegan desde corredores FOB donde los preciso del trigo argentino muestran valores mas abajo o puntas muy abiertas entre oferta compradora y oferta vendedora.

También hay que sumarle la incertidumbre que se genera en el actual contexto productivo que el exportador no quiere pagar precios altos si después tiene limitadas las exportaciones o los precios en el mercado internacional bajan en el momento que ingresa la cosecha argentina.

En el periodo comercial que comienza en noviembre existe la conocida estacionalidad de cosecha que lleva a los valores a mostrar niveles más bajos por la oferta.

En los últimos años del mercado de trigo, frente a las pobres cosechas, el desarrollo del fenómeno de estacionalidad en los precios fue cambiando ya que la evolución de los mismos depende de la actividad de la oferta, menor y con retención, y de la demanda, limitada por las autorizaciones de exportación.

El régimen en el que está inmerso el mercado de trigo continúa afectando a todos los participantes ya que se limita el traslado del comportamiento internacional al tener que solicitar "permiso" para exportar.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 31 de agosto

- Nueva Zelanda: Un País a ser imitado

- Futuros Cash o Futuros con Delivery

- Oleaginosas: Contra lo esperado, el USDA aumentó la producción de soja

- Maíz: Mejores precios para el maíz proyectan más siembra

- Wall Street contagia optimismo a pesar de drivers débiles