Mercado de capitales internacionales: oportunidades y desafíos para la Argentina

El pasado 18 de junio de 2014 se desarrolló en el Hotel Emperador de la ciudad de Buenos Aires el seminario “Mercado de Capitales: Actualidad, Contexto y Agenda para su desarrollo” . En este evento, organizado por las empresas SMS y Nicholson y Cano Abogados, seis destacados especialistas brindaron distintas perspectivas sobre el futuro de un sector dinamizador de la economía en su conjunto como es el Mercado de Capitales. El presente artículo resume los puntos más relevantes de algunas de las exposiciones realizadas.

Uno de los conferencistas fue Daniel Rúas, quien expuso sobre la situación de los Mercados de Capitales Globales, vinculando esta coyuntura con las oportunidades que aparecen para el financiamiento empresario y de infraestructura para Latinoamérica en general, y la Argentina en particular.

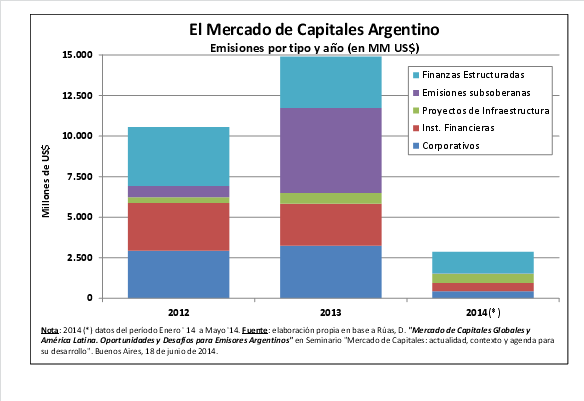

El especialista dio inicio a su exposición planteando un interrogante sobre la suficiencia del volumen actual del Mercado de Capitales argentino para responder a las necesidades de financiamiento domésticas. Durante 2013 las emisiones en el mercado argentino alcanzaron los US$ 14.911 millones, superando en un 41% el volumen colocado durante 2012. En lo que va de 2014, no obstante, el orador señaló una ralentización en la actividad.

Más allá de la tendencia incremental que se plantea en el mediano y largo plazo, el especialista destacó algunos puntos a considerar. En primer lugar, en nuestro país las emisiones se caracterizan por ofrecer plazos muy cortos de repago. De esta forma se llega a una doble contabilización de las colocaciones producto de la reinversión de las emisiones que van venciendo a lo largo del año. Esto se materializa en el hecho que cerca del 50% del volumen se explica por los Fideicomisos Financieros (especialmente aquellos vinculados a fiduciantes que desarrollan su actividad en créditos de consumo), en donde priman plazos inferiores a los 12 meses. En la misma línea, el conferencista estimó que el tamaño real del Mercado de Capitales argentino, neto de las colocaciones que realiza Anses a través del Fondo de Garantía de Sustentabilidad y las colocaciones cruzadas (bancos en fondos comunes de inversión, por ejemplo), asciende a US$ 8.000 millones.

Avanzando en este punto, el orador se valió de un recuento de estadísticas e indicadores clave para describir la visión de la región entre los inversores internacionales. La percepción de riesgo de la región, medida por la cotización de los seguros contra default ( Credit Default Swaps o CDS) de emisores de la región (Brasil, Chile, Colombia, México y Perú) presenta una tendencia bajista de largo plazo. Esto implica que la región es percibida como menos riesgosa para invertir. La Argentina, si bien también con tendencia a la baja, tiene una percepción de riesgo considerablemente más elevada. No puede dejar de mencionarse en este punto que, tras la noticia del fallo adverso en la Corte Suprema de Justicia de los Estados Unidos, este parámetro se disparó al alza para nuestro país, rompiendo todos los esquemas de correlación con los comparables de la región. Esto – nuevamente – obedece a una situación coyuntural de un final, hoy, aún abierto.

Más allá de la percepción de riesgo, el apetito de los inversores por las emisiones latinoamericanas se traduce en una fuerte sobresuscripción de las colocaciones de emisores – públicos o privados – de la región. En lo que va del 2014 las emisiones latinoamericanas en el mercado internacional promediaron los US$ 2.200 millones por semana, obteniendo una sobredemanda promedio de los títulos del 450%. En casos particulares, las ofertas recibidas fueron por más de 10 veces el monto a emitir (Grupo Alfa, México: 14 veces; Kimberly Clark México, México: 10,4 veces).

Claro está que los mayores costos que implica la salida a los mercados de deuda en el exterior imponen un punto de equilibrio más alto para las colocaciones. El especialista estimó que en colocaciones por montos menores a los US$ 150 millones resulta difícil licuar el impacto de los costos fijos de la emisión, aunque destacó que este mercado no debe ser pensado como un ámbito exclusivo de los grandes emisores ( “jumbos” , como se los conoce en la jerga financiera).

El actual contexto para la Argentina no resulta alentador. Los vaivenes en la política económica de los últimos años han implicado marchas y contramarchas en los acercamientos a los mercados financieros. En los últimos años, la participación del país en las emisiones internacionales ha decaído respecto del resto de los países latinoamericanos (actualmente YPF es la única compañía local que actúa con algún grado de fluidez en esta plaza). De más está decir que, sin haberse cerrado aún el capítulo que implica el tema holdouts , el financiamiento externo luce aún más distante.

Más allá del difícil panorama de corto plazo, los Mercados de Capitales Globales ofrecen una atractiva posibilidad para la región. Si bien el grueso de los inversores en este ámbito apunta a las alternativas de grado de inversión (calificación que hoy no ostenta la Argentina), el mercado para las emisiones de grado especulativo no resulta nada despreciable. Este rubro se estima en unos US$ 25.000 millones (más de tres veces el guarismo que el especialista calcula para el volumen doméstico).

En resumidas cuentas, el mercado internacional ofrece una alternativa viable y atractiva para Argentina. Aunque no exenta de un desafío de gestión para los emisores privados. Además, debe mencionarse, los esfuerzos deben ser acompañados necesariamente de políticas claras en relación a la posición que tome el país frente a los acreedores externos.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 15 de junio

- Crecen los embarques del complejo oleaginoso en las terminales al norte de la ciudad de Rosario

- El clásico Argentina-Brasil pero en la cancha del aceite de soja y el Biodiesel

- Compradores retirados y fuerte caída del trigo

- Alerta por funtamentales bajistas para la soja

- Semana bajista para el maíz

- ¿Quo Vadis Merval? Incertidumbre y volatilidad en su máxima expresión