¿Quo Vadis Merval? Incertidumbre y volatilidad en su máxima expresión

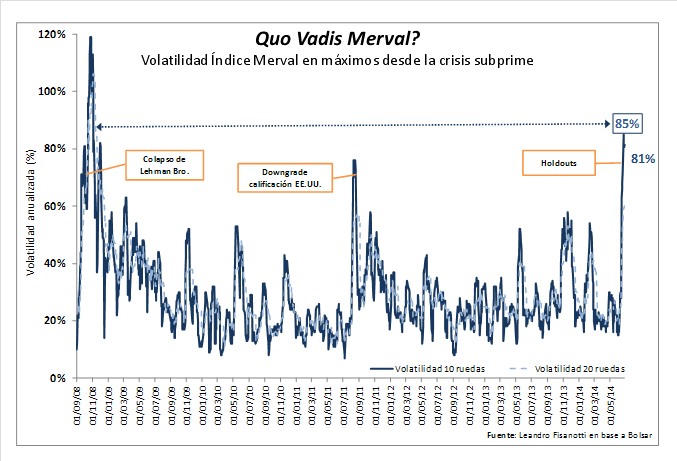

La tensión en el proceso judicial que llevan adelante los bonistas que no ingresaron al canje de deuda argentina en default llegó a su punto máximo y marcó el pulso del mercado. La semana que termina deja atrás ruedas no aptas para cardíacos en donde la volatilidad del Merval alcanzó niveles máximos desde el estallido de la crisis subprime , allá por 2008. La economía real da nuevas señales de alerta y las plazas internacionales vivieron jornadas bajistas que quedaron en un segundo plano, eclipsadas por las cotizaciones de los activos locales y el dólar.

Los vaivenes producto de cada novedad, rumor o interpretación respecto a la evolución del “asunto buitre” en los tribunales neoyorquinos sacudió el mercado con fuerza. La semana comenzó con una violenta suba en la plaza local, que se dio como resultado del tono conciliador del discurso que la Presidente ofreció con motivo del acto por el Día de la Bandera, realizado en nuestra ciudad.

Más allá del optimismo inicial, los pasos siguientes sembraron nuevas dudas. Por un lado, el Juez Griesa no dio lugar a mantener la medida cautelar que suspendía la ejecución del fallo y dejó a la Argentina a un paso del default. La respuesta fue redoblar la apuesta avanzando la transferencia de los fondos al agente de pago – el Bank of New York Mellon – a riesgo de que sean embargados.

El final de este capítulo, aunque claramente no de la historia, es el congelamiento de los fondos depositados abriendo un espacio de negociación durante treinta días para el efectivo pago a los holdouts . Este período surge del plazo de gracia que la Argentina tiene para efectivizar el pago a los tenedores de deuda performing . De no llegar a un acuerdo, la imposibilidad de realizar los desembolsos a los bonistas dispararía efectivamente las cláusulas de default de los nuevos títulos. La extensión de los plazos, con una mesa de negociación instalada, dio aire al Merval que revirtió una jornada negativa sobre el cierre de la semana. El saldo final marca una suba en el índice de referencia del 7,6% respecto de la última rueda de la semana anterior y se encamina a terminar el sexto mes del año en positivo.

La suba en los activos de renta variable contrasta con el colapso que demostraron en el cierre semanal anterior (cuando perdieron casi un 9%) y la volatilidad parece ser el denominador común en el ánimo inversor. De hecho, la incertidumbre causada entre los operadores llevó a la plaza local a su máxima inestabilidad – en relación a las cotizaciones – desde septiembre de 2008, cuando se desató la crisis en Wall Street.

En renta fija, los bonos no estuvieron exentos de los altibajos del mercado, en particular aquellos cuyo pago se pone en duda hasta tanto se resuelva el complejo escenario judicial. Las cotizaciones en pesos encontraron un sostén en la dinámica alcista que tuvo la cotización del dólar en el mercado paralelo (que mantiene una brecha del orden del 50% con el oficial). Los títulos públicos más negociados, como RO15 y AA17 tuvieron un cierre semanal mixto. Los bonos con vencimiento en 2017 ganaron un 1,1% en tanto que los más cortos cedieron un 1%. Variaciones que, a todas luces, poco dicen de las fuertes variaciones que experimentaron las cotizaciones entre jornadas. De cara a las próximas jornadas, la volatilidad podría atemperarse, pero seguirá acompañando a los inversores hasta que se ponga el punto final a la novela de los holdouts .

Más allá de los datos financieros y el protagonismo que adquirió el denominado “juicio del siglo”, los operadores más enfocados en la economía real advierten renovadas señales de alarma. En la semana también se conocieron los datos correspondientes a la evolución de la actividad industrial y el comunicado resultó lapidario. El sector acumula su décimo mes consecutivo de retroceso y anotó una caída en la actividad del 4,9% respecto del mismo mes del año anterior. Las estimaciones privadas resultan aún menos alentadoras: FIEL calculó la caída en tres puntos más, un 7,9%.

Un breve comentario queda para las principales bolsas a nivel internacional. Los datos negativos relacionados a la actividad económica en los Estados Unidos fueron un revés para las expectativas de los inversores. En este sentido nos referimos a la estimación del PBI estadounidense que retrocedió un 2,9% en el primer trimestre del año. Esto contrasta fuertemente contra la mejora del 2,6% que experimentó en el último parcial de 2013 y desilusionó a los operadores que mantenían expectativas de que la caída se sitúe en torno al 1,8%. Este dato aparece en un contexto en el que los referentes de la Reserva Federal suben la temperatura al debate por las tasas de interés y aparecen interrogantes respecto de cuándo se darán los primeros incrementos en el costo del dinero.

En una declaración pública, el influyente Presidente del Banco de la Reserva Federal de Saint Louis señaló que la suba en las tasas de referencia podría darse antes de lo previsto. Este discurso se ofrece en una situación en la que los precios muestran una aceleración (la inflación de mayo marcó un 1,8% anual), aunque se mantienen dentro del target de la autoridad monetaria. Así, suben de tono las voces cruzadas en la discusión de política monetaria. En este contexto, el índice Dow Jones cayó un 0,5% en la semana, en tanto que Standard & Poor’s 500 cerró sobre 1.962 puntos (una modesta caída semanal del 0,1%). Más allá de la caída en los principales indicadores de Wall Street, un sondeo realizado por Reuters arroja que los principales operadores mantienen el optimismo y esperan que el S&P500 deje atrás los 2.000 puntos en la segunda mitad del año.

Los mercados europeos, en tanto, también experimentaron bajas. El índice Stoxx50, que recoge las cotizaciones de las principales acciones del viejo continente retrocedió un 2,3% respecto del nivel alcanzado el viernes pasado.

Para concluir el informe, las emisiones de fideicomisos financieros cobran vigor en la plaza rosarina. La semana que viene se colocarán dos emisiones, tendientes al financiamiento productivo vinculado al sector agrícola. Se trata de los Fideicomisos Financieros Prorural I y SpeedAgro I, cuyos valores negociables serán licitados el martes y miércoles respectivamente. De este modo, el financiamiento empresario cobra protagonismo en el Mercado Argentino de Valores.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 15 de junio

- Mercado de capitales internacionales: oportunidades y desafíos para la Argentina

- Crecen los embarques del complejo oleaginoso en las terminales al norte de la ciudad de Rosario

- El clásico Argentina-Brasil pero en la cancha del aceite de soja y el Biodiesel

- Compradores retirados y fuerte caída del trigo

- Alerta por funtamentales bajistas para la soja

- Semana bajista para el maíz