En lo que refiere a financiamiento empresarial, este mes de junio quedará marcado por la notable caída en los costos de financiamiento en el mercado de capitales para las pequeñas y medianas empresas. Esto se explica por una coyuntura de elevada liquidez entre los fondos comunes de inversión que aplican su patrimonio a la compra de títulos emitidos por Pymes.

Si bien los Fondos Comunes de Inversión cuentan con una extensa trayectoria como inversores institucionales de referencia en nuestro mercado, el lustre de los fondos pyme es relativamente reciente. Este tipo de Fondo Común de Inversión cobró relevancia a partir de la modificación en el marco normativo de la actividad de las empresas aseguradoras que impuso, en el año 2012, un mínimo de fondos a destinar a inversiones productivas. En este rubro, los Fondos Comunes de Inversión resultaron elegibles como un vínculo válido hacia el financiamiento de la economía real y desde entonces su patrimonio administrado se multiplicó más de seis veces. A la fecha existen 19 Fondos Comunes de Inversión Pyme que resultan aceptados por la Superintendencia de Seguros de la Nación para ser computados como "Inversión Productiva (inciso k)".

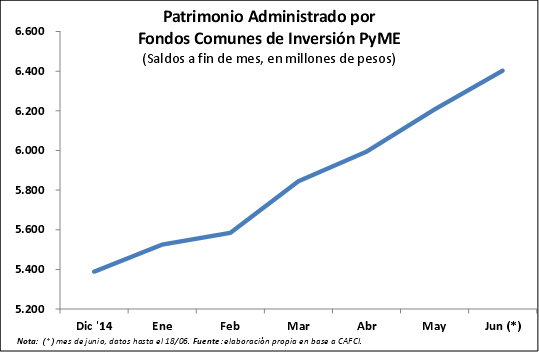

De hecho, en lo que va de 2015 el total de activos que componen los FCI Pyme pasó de unos 5.388 millones de pesos a más de 6.400 millones. Esta variación representa una tasa de crecimiento del 40% anual, muy por encima de cualquier estimación inflacionaria, lo que da cuenta de un crecimiento real en el fondeo disponible para las emisiones de pequeñas y medianas empresas. De este total administrado, más del 50% se destina a la compra de Cheques de Pago Diferido avalados por Sociedades de Garantías Recíprocas, lo que explica la elevada liquidez que presenta esta plaza.

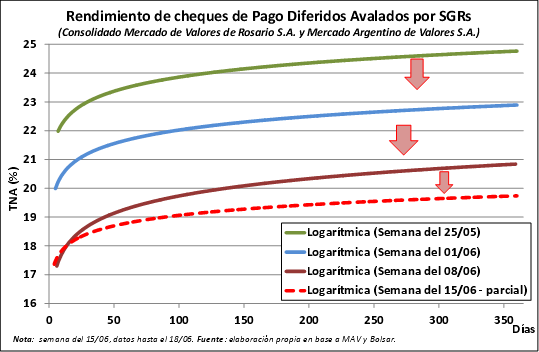

Ante una gran competencia por parte de los fondos por hacerse de estos instrumentos, que resultan predilectos por tratarse de inversiones de corto plazo (los cheques de pago diferido no pueden tener vencimientos superiores a un año y el promedio de los valores negociados durante el mes pasado fue de 197 días), las tasas a las que se negocian los Cheques de Pago Diferido en el ámbito bursátil se redujeron en las últimas semanas.

A modo de ejemplo, la tasa para un cheque avalado por SGR del orden de los 150 días al vencimiento, que promediaba el 24% anual hacia fines de mayo, podía descontarse con una TNA del 19% durante los últimos días. Esto da cuenta de una contracción más que significativa en los rendimientos que debe convalidar una Pyme a la hora de obtener financiamiento en el mercado de capitales.

En un contexto en el cual el financiamiento no abunda en las ventanillas tradicionales de crédito (bancos y proveedores), el fondeo a través del descuento de cheques de pago diferido en los Mercados de Valores aparece como una alternativa sumamente atractiva para las empresas. En especial considerando las bajas tasas que deben afrontar, las cuales resultan negativas en términos reales.