La segunda semana consecutiva de caídas para el trigo en el mercado internacional añade un tono sombrío al ya gris panorama para inicios de la campaña 2015/16 en nuestro país. Si bien los valores en Chicago se encuentran aún lejos de los mínimos alcanzados a principios del mes pasado, todo indica que la próxima cosecha argentina de trigo presentará una sensible caída interanual producto de una menor intención de siembra. El escenario político sigue siendo el principal determinante para las decisiones del productor, pero hay un límite a lo que se puede retrasar la implantación, y no parece ser que el panorama político se defina antes del mismo. Encontrar respuestas en el exterior suena aún menos probable.

Existen dos razones por lo cual es difícil imaginar que un rally en los precios en el mercado internacional sea lo que afecte la decisión de aquellos agricultores indecisos de llevar a cabo la implantación del cereal. En primer lugar, a pesar de que como adelantamos en otro artículo la próxima campaña será la primera en varios años en presentar una caída en la producción a nivel mundial de granos, no significa que dicha variación sea tan drástica. A diferencia de otros cultivos como la soja y el maíz cuyo uso con fines alternativos al alimenticio es relativamente mayor, el crecimiento de la demanda se ve limitado al demográfico. Por otro lado, inclusive de mediar semejante aumento en el valor del trigo, su efecto se vería limitado de mantenerse la restricción vigente sobre la comercialización internacional del mismo, de allí la relevancia del aspecto político.

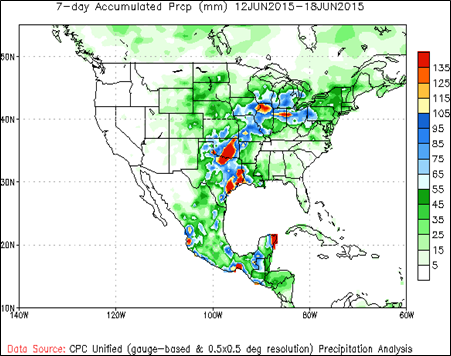

A pesar de que las perspectivas acerca del volumen de la producción mundial para el nuevo ciclo comercial de referencia iniciado a principios de este mes con la cosecha norteamericana no son tan abundantes como a principio de mayo, las preocupaciones climáticas sobre los cultivos de invierno norteamericanos y europeos surgidas en los dos últimos meses han sido mayormente desestimadas. El inverosímil volumen de precipitaciones que alcanzó al centro de los Estados Unidos el mes pasado no pasó de generar algunos casos aislados de pérdidas de los cultivos al sur de las Planicies, trayendo humedad al resto de la región en la etapa final de desarrollo de las plantas.

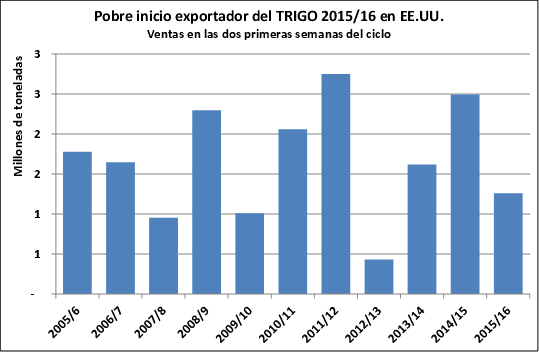

El hecho de que dicho retraso no haya provocado un alza en los precios tiene simplemente que ver con una demanda externa que, incluso con un dólar que ha logrado debilitarse en lo que va de junio a pesar de la debacle griega, no encuentra atractivo el cereal norteamericano. En las dos primeras semanas de este nuevo ciclo comercial tan sólo se llevan exportadas 1,26 millones de toneladas, poco más de la mitad de lo que se vendió el año pasado en el mismo período.

En el Mercado Físico de Rosario la evolución de los precios se deslindó de las referencias internacionales, con una amplia variedad según la condición. La molinería local fue quien más abiertamente ofertó a comienzos de la semana, con precios de entre $1000 y $1200 la tonelada según la calidad del cereal. La exportación no participó mayormente de la negociación, escuchándose alguna que otra oferta de entre $950 y $970 por el cereal, ligeramente por debajo de los montos de la semana pasada. Evidentemente, la apertura del cupo exportador a un total de 4,2 millones de toneladas no tuvo demasiada injerencia, considerando que al miércoles pasado los exportadores habían adquirido poco más de 6,5 millones de toneladas del cereal. Según SIOGRANOS, en el transcurso de la semana se hicieron contratos por poco más de 200 mil toneladas, mientras que no hubo operatoria alguna con trigo en el mercado a término.

La falta de certeza en el contexto global parece nimia al lado de la situación doméstica. Las previsiones acerca de la dimensión de la caída en el área por implantar varían según la fuente y el área de referencia, pero al desincentivo para la tarea ahora hay que añadir condiciones de humedad en los suelos menos que ideales, ya sea por escasez o excedentes. De acuerdo al informe semanal de la Guía Estratégica para el Agro, la intencionalidad de siembra podría caer un 30% en la zona núcleo, mientras que a nivel nacional el Ministerio de Agricultura estima una disminución de tan solo el 5%. Las próximas semanas serán claves para tener una mejor apreciación de la magnitud del fenómeno.