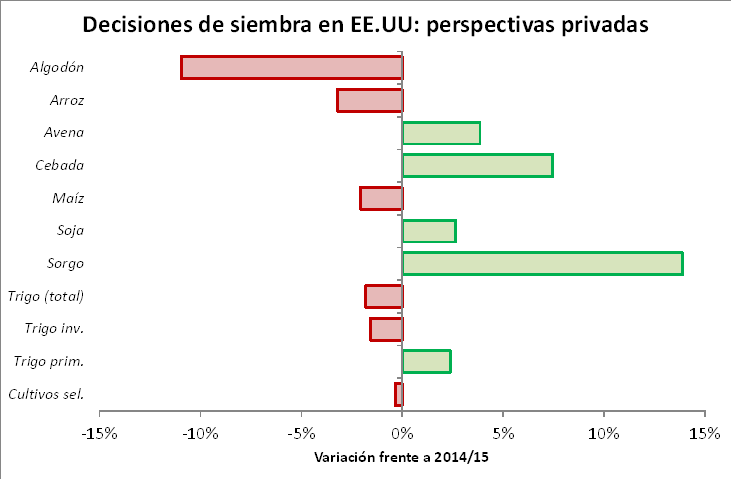

El 30% de caída interanual que muestra el precio de la soja en Chicago resume de manera contundente la amplia variedad de factores que está pesando sobre el mercado internacional. En respuesta a distintos estímulos, los productores de Sudamérica y Estados Unidos muestran propensión a incrementar la superficie de siembra, al tiempo que las condiciones climáticas altamente favorables en ambos hemisferios han generado producciones récord por doquier. La demanda mantiene tasas de crecimiento relativamente sólidas, pero la acumulación de inventarios en los países más excedentarios promueve una competencia entre orígenes que debilita los precios.

La campaña que formalmente está por comenzar en nuestro país es la primera que deja atrás un escenario de valores estructuralmente en alza. Es el cuarto año consecutivo de crecimiento de la producción y la capacidad de absorción de la demanda no parece haberse incrementado en la misma magnitud. El potencial de procesamiento industrial se modificó solo marginalmente en el último año y las posibilidades de exportación están condicionadas por los parámetros de calidad –crucialmente, el contenido promedio de proteína- que se obtengan del poroto. El escenario parece complicado para todos los actores involucrados, ya que tanto el margen de los productores como de los procesadores muestra una importante caída respecto de los niveles observados al comienzo de la campaña 2013/14.

La presión estacional por el comienzo de los trabajos de recolección se hizo sentir en los últimos días, con precios locales todavía más débiles que los externos. El cociente del precio Cámara de Rosario expresado en dólares comparado con la suma de aceite y harina en Chicago, ponderados al 0,19 y 0,79, respectivamente, cayó a 55% luego de haber promediado 67% en enero y 65% en febrero. Los $ 2.000/ton aparecen ahora como un objetivo difícil de quebrar a corto plazo, depositándose el grueso de las expectativas en alguna corrección cambiaria que acomode los precios relativos del poroto frente a sus principales insumos.

Si bien el Rofex muestra una interesante combinación de pendiente en ascenso para los precios de la soja y del dólar, con tasas anuales implícitas de dos dígitos en ambos contratos, el foco está puesto a muy pocas semanas de plazo, en las que se espera un gran volumen de negocios en el mercado disponible. Es que al menos dos tercios de la inversión realizada para la última siembra se financió con capital de terceros, incluyendo al sistema bancario –préstamos, tarjetas, etc.- y proveedores de insumos, y sólo una proporción minoritaria con fondos propios de los productores. En consecuencia, el volumen de mercadería que estos necesitarán vender para cubrir sus compromisos es sustancial y en relativamente poco tiempo.

En planteos de zona núcleo, donde los rendimientos promedio de soja de primera superan los 40 qq/ha en la mayoría de los distritos, el costo de producción por tonelada en campo arrendado se encamina a promediar unos u$s 100 entre fumigadas, semillas, agroquímicos, fertilizantes y cosecha, a los que deben sumarse entre u$s 80 y 100 se alquiler, aunque con gran variabilidad en los acuerdos. La diferencia entre estos conceptos y el precio a obtener –ya en torno a u$s 220/ton- es el costo de comercialización y el margen obtenido.

Hasta la semana pasada las compras declaradas por la industria y los exportadores llegaban a casi 10 millones de toneladas, volumen que representa menos del 20% de la producción esperada para este año. Dicho guarismo marca un importante retraso frente al patrón usual de comercialización, que se ubica en 30% a finales de marzo. Sin embargo, lo más llamativo es la considerable proporción de mercadería negociada bajo la condición «a fijar precio». Los datos oficiales consignan que sólo 2,88 millones de toneladas de soja nueva ya tienen precio, quedando un 95% de la oferta todavía pendiente de valuación.

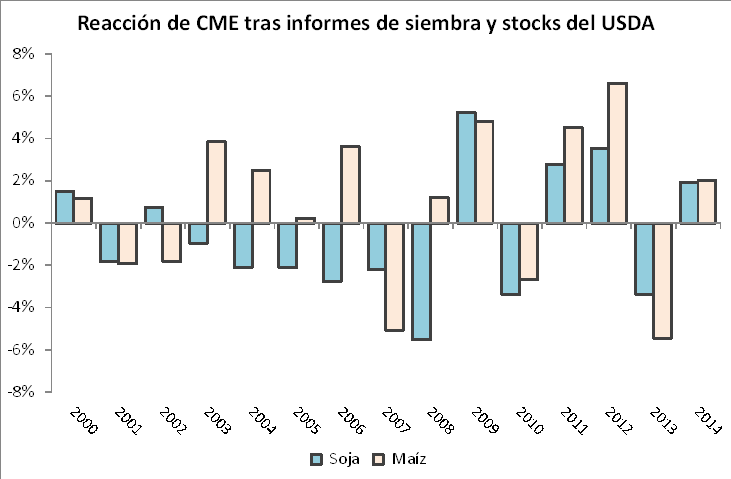

Los operadores locales esperan con atención el informe de previsiones de área sembrada y stocks al 1 de marzo del Departamento de Agricultura norteamericano, que podría redefinir la tendencia de los precios durante las próximas semanas a partir del martes. Históricamente, la publicación de este reporte introdujo una considerable volatilidad en el mercado. En cuatro de los últimos seis años los precios subieron el día en que salieron los datos, con ganancias promedio de 3,36% en dichas ruedas. A los valores actuales serían casi u$s 12/ton de variación.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- ¿Cómo podrían avanzar este año las compras de soja en Argentina?

- Leve caída en los embarques de aceites vegetales en el año 2014. En tres años creció fuertemente la participación de los puertos del Gran Rosario

- Un gran avance en las operaciones de la terminal Puerto Rosario cuando la necesidad agudiza al ingenio

- El trigo entre la volatilidad doméstica externa y la abulia doméstica

- Activo comienzo de campaña en maíz

- Semana de bajas para los mercados financieros