Los precios del maíz en la semana se mantuvieron relativamente más estables tanto en el mercado externo de referencia como en la plaza doméstica, intentando hacia el cierre de la semana un moderado rebote. Sin embargo, las potenciales ganancias se ven muy limitadas frente al espectacular aumento previsto de la oferta global, que ha puesto al cereal en la cuerda floja en Argentina, donde ya se descuenta una nueva caída en el área sembrada.

De acuerdo con las estimaciones de GEA, el ajuste de las intenciones de siembra alcanza el 16% a nivel nacional, lo cual representa una pérdida de 700.000 hectáreas para cubrir apenas 3,7 millones ha. Esta merma se debe enteramente a la alarmante situación de precios en comparación con los costos de producción, ya que las condiciones del suelo se muestran mayormente buenas para la implantación.

A la fecha, se ha cubierto el 70% del área de intención para el maíz de primera en la zona núcleo. Sin repuntes a la vista en el atractivo de este cultivo, se estima que nuevamente el maíz de segunda ganará terreno relativo a las variedades más tempranas. De cualquier modo, el escenario actual se ha hecho tan complejo que ya ni siquiera se espera que la soja sea capaz de avanzar por sobre todo el terreno que deje el maíz por lo que una caída del área agrícola parece inevitable en la campaña 2014/15.

En este marco, para el maíz de primera las ofertas de compra en el mercado físico rosarino se ubican en torno a los u$s 115/ton para el cereal en condiciones cámara, mejorando hasta u$s 117/ton para la mercadería de Grado 2. Por el maíz de segunda los precios ya se ubican un escalón más abajo, en torno a los u$s 105/ton a u$s 107/ton.

Cabe destacar que si bien el grueso de la oferta aparece por encima de los u$s 120/ton, se fueron negociando algunos lotes ya que, luego de la soja, el maíz resulta el producto más demandado en nuestra plaza. Ello se evidencia en la cantidad de compradores dispuestos a competir abiertamente para adquirir el cereal.

Entre los factores que podrían potencialmente revertir la tendencia negativa de los precios se destacan, en un plazo relativamente más corto, la posibilidad de una extensión en el cupo exportable autorizado por el Gobierno Nacional en base a su estimación oficial de producción 2013/14.

A más largo plazo, cada vez se habla más de una potencial sustitución de la actividad ganadera en desmedro de la agrícola en las zonas que cuenten con aptitud para el cambio. Si bien ello se encuentra lejos de ser un fenómeno generalizado y dependerá, entre otros, de las condiciones del suelo y de cuánto se haya mantenido la infraestructura específica para la cría animal, abre una ventana de oportunidad para algunos productores. Habrá casos particulares que encuentren atractiva la posibilidad de hacer maíz con destino específico para forraje según zona, evitándose los crecientes costos de transporte y comercialización hasta las zonas portuarias.

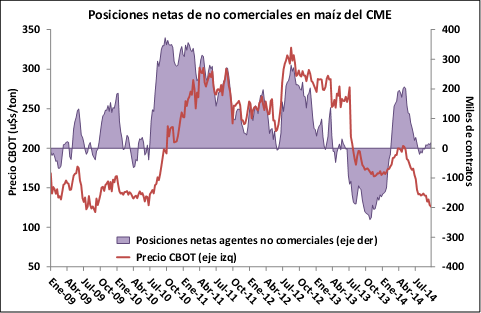

A nivel internacional, el principal factor que podría dar potencial sostén a los precios se halla, por un lado, en que la gran desvalorización relativa del maíz ha acabado por impulsar las compras de oportunidad ya que, después de todo, el cereal continúa siendo el grano más consumido en el mundo.

Por otro lado, en las últimas semanas los fondos han comenzado tímidamente a revertir su posicionamiento neto en Chicago hasta pasar a estar del lado comprador, fenómeno que empezó a verificarse en septiembre. Dado el poder de fuego que tienen los fondos de inversión en el mercado externo de referencia por el volumen de dinero que manejan, si sus compras cobran impulso ello puede eventualmente colaborar en formar un piso para el cereal.

Está claro que hoy ninguno de los factores mencionados tiene una posibilidad de ocurrencia lo suficientemente grande como para quebrar la caída de precios. Sin embargo, serán los lineamientos más importantes a observar en las próximas semanas, junto con la evolución de las variables que hacen al contexto macroeconómico.

En tanto ello ocurre, y del lado opuesto, el próximo viernes el Departamento de Agricultura norteamericano emitirá un nuevo informe mensual de estimaciones de oferta y demanda. Si bien la súper cosecha ha sido en gran parte descontada de los precios, no debe subestimarse el efecto potencial del mismo sobre el mercado.

Oferta y Demanda proyectada

Índice de contenidos

- Cuando el mensaje habla del mensajero

- Los presidentes del Banco Central, de la post-convertibilidad a la actualidad

- Según OCDE-FAO podría no haber bruscos descensos en los precios de la soja hacia el 2023

- La soja con poco respiro en el mercado local

- El trigo disponible llega a mínimos de año y medio

- Contraste en el mercado local: buen saldo en septiembre y una semana complicada