Los futuros de soja en Chicago alternaron subas y bajas a lo largo de la semana, finalizando con saldo prácticamente neutral en los contratos con vencimiento en noviembre. El avance de la trilla en Estados Unidos y las proyecciones de gran recuperación en los niveles de stock se combinaron con la cobertura de posiciones vendidas que intentaron los fondos especulativos, atenuando el potencial de caída. Sobre el cierre de la semana los precios fluctuaron en torno a los valores más bajos desde mayo de 2010, encontrando sostén en la zona de los u$s 9/bushel, equivalentes a u$s 330 por tonelada.

Las condiciones climáticas en el país del norte siguen siendo mayormente favorables para avanzar con la colecta de soja, cultivo que los productores privilegian por sobre el maíz debido a su mayor riesgo climático. Desde la noche del viernes hasta el sábado se esperan heladas en los estados de Nebraska y las Dakotas, con frentes muy fríos sobre Minnesota e Iowa, aunque el potencial de daño sobre los cultivos sería limitado. Hasta el último fin de semana el USDA estimó que sólo el 10% de la superficie ya se había levantado, por debajo del 17% habitual para finales de septiembre.

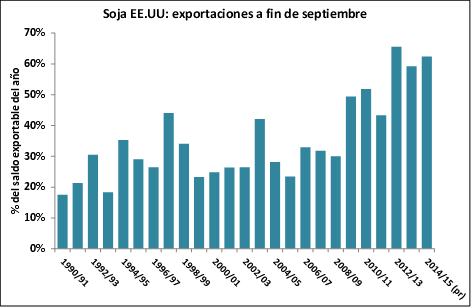

El ajustadísimo inventario físico de cierre del ciclo pasado y la fortaleza de la demanda siguen sin capacidad para frenar la tendencia negativa del mercado. Los compromisos de exportación de Estados Unidos para lo que resta del año comercial acumulan 28,9 millones de toneladas, volumen que implica poco más del 60% del saldo proyectado para toda la campaña. Este guarismo se encuentra en línea con el verificado a la misma altura de los últimos dos años. Evidentemente, los operadores del mercado deberán asumir que el escenario de mercado distará notablemente de las condiciones generales de escasez que imperaron en los últimos años.

En tanto, la siembra en Brasil avanza a todo vapor y se espera un nuevo incremento del área cubierta, en el marco de condiciones climáticas muy favorables para el cultivo. En el estado de Mato Groso –el mayor productor de granos de Brasil- se estima que los trabajos de implantación de la oleaginosa han cubierto hasta el momento unas 400.000 hectáreas, mostrando un ligero avance respecto a la misma altura del año 2013. En general, casi todas las proyecciones de cosecha brasileña apuntan a un volumen cómodamente ubicado por encima de 90 millones de toneladas, lo que estabilizará los inventarios globales durante el segundo semestre de la campaña.

Esta combinación de noticias no hizo más que seguir deprimiendo el mercado local, cuyos precios no logran formar pisos pese a la reticencia de los vendedores a convalidar el deterioro de los últimos meses. La capacidad teórica de pago de las fábricas de la región se ve golpeada tanto por la caída de las referencias externas como por el debilitamiento de las primas en el mercado FOB, especialmente en los pellets de soja con 46,5% de proteína. Esta situación obedece a la competencia que ejerce la industria norteamericana, que está comenzando a recibir el flujo de oferta proveniente de la cosecha para acelerar su ritmo de molienda en un futuro no muy lejano.

La actuación del mercado local fue de mayor a menor a lo largo de la semana, con precios que arañaron los $ 2.300/ton en la rueda del lunes. Un flujo importante de oferta que estaba a la espera de ese valor cambió de manos y dio un pequeño respiro a los compradores más necesitados. De hecho, sobre el final de la semana se reportó desde las terminales portuarias el mayor ingreso de camiones con soja del último mes y medio, dando la pauta del mayor dinamismo de la plaza en las jornadas precedentes.

Los compradores locales buscan ofrecer nuevas condiciones de negocio que despierten atractivo entre los vendedores con el fin de mejorar sus posibilidades de originación de materia prima. Durante los últimos días todavía era posible cerrar acuerdos por soja con descarga inmediata y precio fijado en dólares, pero pago diferido hasta la fecha en que el vendedor decida cerrar el tipo de cambio de la operación, según la referencia del Banco Nación. Por lo general, este tipo de coberturas se pactan con vencimiento en diciembre. Aun así, con excepción de algunas semanas puntuales de mayor actividad, el volumen negociado a nivel nacional permanece relativamente estable en torno a 500.000 toneladas semanales.

Los productores se acercan al comienzo de los trabajos de implantación con muy poco ánimo frente al persistente deterioro de los precios forward a cosecha. Sobre el cierre de la semana los futuros con entrega en mayo en condiciones Fábrica de Rofex ajustaron a u$s 231,5/ton, marcando un deterioro de u$s 25/ton en el último mes. Hasta el momento los exportadores acumulan compras por 573.500 toneladas, volumen sustancialmente inferior a las 992.400 toneladas informadas a la misma fecha del año pasado.

Oferta y Demanda proyectada

Índice de contenidos

- Cuando el mensaje habla del mensajero

- Los presidentes del Banco Central, de la post-convertibilidad a la actualidad

- Según OCDE-FAO podría no haber bruscos descensos en los precios de la soja hacia el 2023

- El trigo disponible llega a mínimos de año y medio

- El maíz intenta hacer pie

- Contraste en el mercado local: buen saldo en septiembre y una semana complicada