El maíz se hizo eco de la tónica alcista de octubre para los commodities agrícolas en el mercado de Chicago, y el contrato más cercano experimentó una suba punta a punta del 16% para ajustar hoy a u$s 148,3/ton. En la plaza doméstica, la Pizarra del cereal volvió a cotizar por encima de los $ 1.000/ton por primera vez desde agosto (para las operaciones del día jueves, de hecho, quedó en $ 1.015/ton).

El principal factor alcista del mercado externo fue el retraso de las labores de trilla. Según la última información consignada por el USDA, al 26 de octubre se había completado el 46% de la cosecha, por debajo tanto del 56% del año pasado como del 65% promedio de las últimas cinco campañas. Por otro lado, la volatilidad de los mercados accionarios globales sumó soporte a las commodities agrícolas y en este marco los fondos especulativos que operan en el mercado de Chicago incrementaron su posición neta comprada en maíz en 3,3 millones de toneladas hasta un total de 10,7 millones. Además, el incremento del interés abierto en el mercado de Chicago durante las sesiones alcistas de la semana sugiere que los inversores están incrementando su apuesta alcista sobre los precios.

En el mercado interno los contratos más cercanos de soja en MATba ajustaron el 31 de octubre a u$s 122,5/ton, con un incremento mensual del 14,4%. Respecto a los contratos del maíz nuevo, para los futuros que vencen en abril próximo la suba mensual alcanzó el 13% hasta los u$s 135/ton, mientras que para el vencimiento julio el alza fue de la próxima campaña, para los que vencen en marzo próximo el ajuste de octubre resultó de 9% cerrando a u$s 130/ton. Si bien esta suba resulta alentadora, los precios aún se ubican muy por debajo de los valores esperados a cosecha de u$s 161,5/ton y u$s 159,5/ton, respectivamente, con los que se estaba sembrando la campaña anterior.

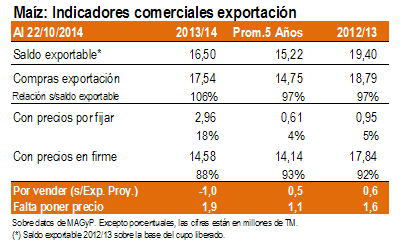

En este contexto, a menos que se autorice un volumen de exportaciones realmente significativo, el efecto del anuncio sobre los precios podría verse limitado ya que los exportadores mantienen un stock interesante del grano sin embarcar. Ello limitaría la necesidad de salir apresuradamente a originar mercadería por lo que apaciguando la ferocidad de la competencia entre demandantes alternativos.

Mientras tanto, ya se descuenta en los precios la caída del área sembrada que, según estimaciones de GEA, se ubicaría en 3,7 millones de hectáreas (ello es, un 16% por debajo del año anterior). Además, al igual que la campaña pasada, se espera que el grueso de la oferta local salga al mercado en los meses de junio y julio dado que los productores se han volcado a variedades tardías o de segunda, no ya por limitantes hídricos sino porque los márgenes brutos de producción para el cultivo de primera resultan desalentadores. En la zona núcleo particularmente, sobre una estimación de superficie maicera total estimada en 685.000 toneladas, la mitad sería cubierta con maíz de primera.

En general, para los lotes que sí se han volcado a la variedad más temprana de maíz, el cultivo se está desarrollando en buenas condiciones calculándose que ya se ha sembrado el 36% del área de intención total de maíz. Sin embargo, se ve con preocupación lo que pueda pasar con el clima frente al evento que afecta especialmente a la región en general y al sur de Buenos Aires en particular, donde sobre algunos excesos hídricos se teme la ocurrencia de heladas que si bien es muy temprano para arruinar la planta sí podrían limitar el rinde potencial.

Para cerrar la idea global del mercado en la semana, cabe resaltar que muchos factores indican que el alivio que vio el mercado en estos 30 días no tiene la fortaleza suficiente para continuar potenciándose en el mediano y largo plazo, recomendándose aprovecharlos para tomar coberturas.

En particular, la oferta sigue siendo relativamente más holgada de lo que el mundo ha estado acostumbrado en la última década. Todo apunta a que luego del récord productivo del año pasado, la cosecha mundial 2014/15 también resultará muy satisfactoria y si bien la demanda se ubicaría en un nivel récord aún resultará suficiente para dar lugar a un salto en los stocks.

En números, según el último reporte del Consejo Internacional de Cereales dado a conocer en la semana, el mundo producirá 980 millones de toneladas en la campaña 2014/15, apenas por debajo de los 983 millones del año anterior. A su vez, la demanda alcanzará el mayor volumen de su historia con 961 millones de toneladas, pese a lo cual aún permitirá que el stock al final de la campaña alcance los 194 millones de toneladas. Esto implica un nivel de inventarios global un 10,5% por encima del que restó de la campaña 2013/14, aunque si nos concentramos en los cuatro principales exportadores del mundo (Estados Unidos, Ucrania, Brasil y Argentina) el salto de stocks al final de la campaña alcanzaría el 37,4% al pasar de 52 a 72 millones de toneladas.

Oferta y Demanda proyectada

Índice de contenidos

- Coherencia, integridada y unidad. La Economía y Rogelio T. Pontón

- Continúa en aumento la participación del complejo oleaginoso en las exportaciones argentinas

- Rotterdam da esperanza para el futuro del complejo girasol pese a los bajos precios actuales

- Octubre cierra con un saldo alcista para la soja

- Precios responden débilmente al incierto panorama del trigo

- Octubre negro para bonos y acciones locales