En el mercado externo, la soja volvió a avanzar en la semana frente al avance de los contratos de harina de soja mientras el mercado lucha por hacer el traspaso de una campaña 2013/14 ajustada con la previsiblemente holgada 2014/15. La plaza doméstica se hizo eco de la suba, alentando las decisiones de ventas.

Así, la Pizarra rosarina de soja volvió a ubicarse por encima de los $ 2.500/ton a mediados de la semana, pese a que no logró mantenerse en esos valores. Ello dio aire a la negociación en el recinto Físico de nuestra Bolsa donde el miércoles, para grandes lotes con entrega inmediata, se llegaron a escuchar ofertas de las fábricas a $ 2.550/ton frente a lo cual se calcula que cambiaron de manos unas 50.000 toneladas de poroto.

En este marco, octubre cierra con un saldo positivo tanto en el mercado local como en el externo. Mientras que punta a punta en el mes el contrato más cercano de CBOT subió un 14% hasta los u$s 384,5/ton, en ROFEX el alza registrada alcanzó el 10% hasta los u$s 296/ton con que ajustó el contrato de soja condición fábrica este viernes.

La suba de la soja en el mercado de Chicago estuvo atada fundamentalmente a la fortaleza de las exportaciones norteamericanas y a la suba de los subproductos, en un contexto donde los bajos precios han desalentado la venta por parte de los productores. En efecto, si bien ya se ha completado el 70% de la trilla sojera estadounidense la reticencia a deshacerse de la mercadería y los cuellos de botella en el transporte dificultan la entrada de poroto a las fábricas a la vez que preocupa la capacidad de almacenaje del grano habida cuenta que las instalaciones fijas se destinan mayormente a maíz.

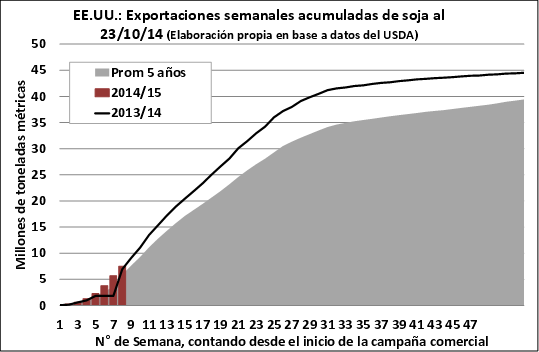

De acuerdo a la información proporcionada por el USDA, al 23 de octubre Estados Unidos ha acumulado exportaciones por 7,5 millones de toneladas de soja 2014/15, cuando a la misma altura del año anterior el guarismo totalizaba 6,7 millones de toneladas. Sin embargo, habida cuenta del aumento de la producción que pasaría de 91,4 a 106,9 millones de toneladas, como porcentaje de la misma las exportaciones representan hoy el 7%, por debajo del 8% de la campaña anterior. Además, de esos 7,5 millones de toneladas vendidas al exterior, casi el 70% tiene como destino China.

En Brasil, para inicios de octubre los negocios anticipados de soja 2014/15 que se está sembrando alcanzan el 13%, por debajo de la media histórica del 27%; mientras que en Argentina a dicha fecha se habían negociado el 1% de la producción prevista, con un promedio de las últimas cinco campañas del orden del 3%.

Además, resalta en nuestro país que prácticamente el total de las ventas a término que se realizaron se hicieron bajo la condición a fijar. En efecto, según la información que provee el Ministerio de Agricultura, de las 0,7 millones de toneladas de soja nueva que compraron los exportadores al 22 de octubre, el 90% aún no tiene precio en firme cuando en promedio dicho guarismo a esta fecha rondaba el 50%.

Por su parte, los futuros de harina de soja aumentaron un 27% durante el mes de octubre, la mayor suba mensual desde el año 1976, ante la combinación de las dificultades de las fábricas norteamericanas para hacerse de la materia prima y la fortaleza de la demanda tanto a nivel doméstico como internacional.

Por otro lado, las demoras de siembra en Sudamérica (fundamentalmente la zona clave del sur de Brasil por falta de humedad en los suelos) hacen temer que la oferta desde este Hemisferio tarde más de lo usual en llegar al mercado. Además, los problemas climáticos podrían dejar la superficie efectivamente sembrada con soja por debajo del área de intención, a la vez que amenaza con limitar el potencial de rindes. En este contexto, la dependencia global por la soja estadounidense será más aguda de lo que se preveía en los próximos tres meses, potenciando el interés importador en asegurarse el abastecimiento.

Sin embargo, lo que más ensombrece el panorama sojero en nuestro país es el aumento de costos hace que la producción a los valores actuales sea prácticamente inviable en los campos más alejados a los puertos. Llamativamente, el costo de trasladar en camión la tonelada de soja desde el norte de Santiago del Estero o Chaco hasta los puertos del Gran Rosario (una distancia aproximada de 900 kilómetros) sale prácticamente lo mismo que trasladarla por buque desde el Up River hasta el puerto de Shanghái en China (casi 20.000 km).

Sin embargo, el productor no deja el campo sin sembrar, y la soja sigue siendo comparativamente la opción menos riesgosa tanto en términos productivos (considerando la inversión inicial que requiere) como comerciales. Frente a ello, la superficie sembrada sólo podrá caer en las tierras más marginales que no son la que mayor productividad demuestran y, descontando un año niño, las perspectivas productivas a nivel nacional aún resultan optimistas.

En tanto las labores de siembra siguen mayormente en la línea de largada. En la zona núcleo, las tareas de siembra continúan con retrasos a la espera que los suelos recarguen humedad con las lluvias de estos días, ya que a la fecha las condiciones meteorológicas resultaban decepcionantes. Las altísimas temperaturas de inicios de la semana fueron seguidas de lluvias excesivas en Provincia de Buenos Aires mientras que los milímetros acumulados en el sur de Santa Fe y Córdoba venían hasta hoy resultando despreciables despreciables. Aquí las esperanzas están puestas en los acumulados que dejen los eventos de precipitaciones que se esperan entre hoy y el domingo para echar a andar las sembradoras a paso sostenido.

Oferta y Demanda proyectada

Índice de contenidos

- Coherencia, integridada y unidad. La Economía y Rogelio T. Pontón

- Continúa en aumento la participación del complejo oleaginoso en las exportaciones argentinas

- Rotterdam da esperanza para el futuro del complejo girasol pese a los bajos precios actuales

- El maíz se acopló a la tendencia alcista de octubre

- Precios responden débilmente al incierto panorama del trigo

- Octubre negro para bonos y acciones locales