Los mercados se muestran de a poco más calmos a medida que se conocen datos alentadores de la economía de Estados Unidos, quién se está convirtiendo en el motor de las subas del mercado de capitales.

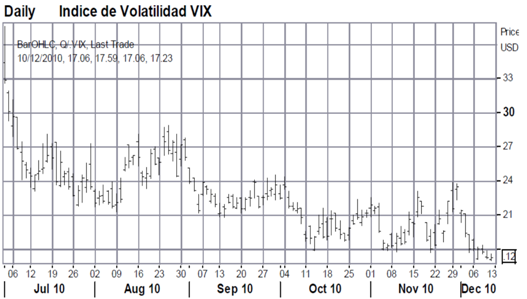

La mayor tranquilidad con la que está operando el mercado de capitales puede observarse en el gráfico del índice de volatilidad VIX que, luego de haber repuntado a finales de noviembre, ha vuelto a descender hasta niveles del 17,24% luego de alcanzar máximo de 37,58% el pasado 1º de julio.

Si bien fue una semana con pocos indicadores económicos, se festejaron medidas y discursos en pro a la reactivación de la economía estadounidense. Luego de que se conociera el flojo informe de empleo del mes de noviembre en Estados Unidos, la FED anunció que emitirá más si es necesario. Es sabido que en caso de producirse una mayor emisión potenciará el debilitamiento del dólar y consecuentemente impulsará las exportaciones de ese país, en donde las mismas ya se han visto beneficiadas por la depreciación de la moneda estadounidense. En ese sentido, se conoció al cierre de la semana que el déficit comercial de Estados Unidos se redujo más de lo esperado en octubre, principalmente gracias a que las exportaciones crecieron un 3,2%.

De todas maneras, la noticia que generó mayor repercusión en el mercado fue la resolución de un tema que venía inquietando hace meses en EE.UU. El presidente Obama y los republicanos llegaron a un acuerdo para extender por dos años las ventajas impositivas aplicadas durante la era Bush. Recordemos que estos beneficios vencían a fin de año y la mayor preocupación se centraba en el impacto que esto pudiera tener sobre la economía. La principal novedad fue que los recortes impositivos se extenderán no sólo para la clase media, como buscaban los demócratas, sino también para los ciudadanos más ricos.

Europa festejó las optimistas noticias provenientes de América, aunque las ganancias en estas plazas estuvieron limitadas ante un panorama que continúa siendo incierto. Por un lado, la crisis de deuda que amenaza con extenderse y una clara falta de consenso entre los miembros de la UE, marcada en especial por la indeclinable postura alemana de no ampliar el fondo de asistencia financiera a los países en dificultades. Sin embargo, el Banco Central Europeo confirmó que en la semana anterior profundizó la compra de bonos regionales como para aliviar tensiones en los mercados globales luego de que la propuesta de crear "eurobonos" no contara con demasiada adhesión.

El mercado local se vio contagiado sólo a medias del mercado externo finalizando en 3390,87 puntos, con saldo semanal negativo frente a una toma de ganancias luego de las fuertes subas pasadas en medio de tensiones políticas entre el Gobierno Nacional y el Jefe de Gobierno porteño, quienes se adjudican mutuamente responsabilidades frente a la lamentable situación del Parque Indoamericano.

Más allá de esta situación, las pérdidas estuvieron limitadas ante noticias como la llegada del FMI para restablecer un Índice de precio al consumidor a nivel nacional, las expectativas sobre el viaje de Boudou del próximo lunes a la capital francesa para iniciar las conversaciones para acordar el pago de la deuda en default, junto a la reapertura del canje para los tenedores de títulos Brady.

Uno de los sectores a nivel local con mejor desenvolvimiento fueron los papeles del sector servicio y energéticos, beneficiados ante las expectativas de que finalmente se produzca una recomposición de tarifas.

Oferta y Demanda proyectada

Índice de contenidos

- El mercado de los buques graneleros

- La energía y el crecimiento económico

- Balance del BCRA al 30/11

- Soja: La firme demanda no alcanzó para revertir la tendencia

- Al final la soja local se acopló a las bajas externas

- Maíz: Lenta registración de ventas externas y una Niña menos agresiva

- A pesar del aumento, los stocks de maíz siguen siendo bajos

- Trigo: Con rindes sorprendentes, más que nunca se necesita un mercado fluido

- Se mantienen los fundamentals por el clima a pesar de las caídas