En una semana con un feriado local intermedio, el mercado doméstico de maíz se mostró muy tranquilo, particularmente ante la caída de precios en el mercado referente de Chicago. En general, la plaza local está siguiendo morosamente la tendencia de las cotizaciones del mercado referente estadounidense, a menos que el interés de la exportación le dé una vuelta de tuerca distinta.

Las pérdidas de precios externas, producidas en los dos primeros días de este período, hicieron que las ofertas de compra de las empresas exportadoras resultaran inferiores a los días precedentes.

Para la mercadería de la presente campaña, los negocios de la exportación se centraron, en general, en las condiciones con entrega diferida. Hubo negocios por maíz, con pago y entrega en enero, cerrándose a US$ 160 la tonelada, al inicio de la semana. Con la suba de precios del jueves, a US$ 165, aumentó el volumen de transacciones a unas 5.000 toneladas. El viernes se volvieron a repetir los US$ 165 la tonelada con pago y entrega en enero, con la novedad de que se sumaron dos empresas exportadoras a la única que estuvo en rueda en esta semana. También se comentaba que por algún volumen interesante se podrían haber ofrecido US$ 167, pero no se pudo confirmar.

Mientras tanto, las otras ofertas que pueden llegar a conocerse de la presente campaña provienen principalmente del consumo. En la rueda del lunes, se escucharon valores de $610 para la descarga inmediata sobre Clason.

Lo comprado durante la semana se sumaría a los 16,78 millones de toneladas adquiridas por la exportación al 1° de diciembre, según lo informa el MAGyP por datos de la ONCCA.

Con este volumen se haría cómodamente frente a los compromisos de ventas externas, que suman casi 13,9 millones de toneladas. Estas cifras responden a los ROE Verde autorizados hasta el 7 de diciembre.

Por eso se advierte que, en las últimas semanas, casi no ha habido avance en los RV de maíz en el segmento de 45 días, los que podrían responder a la presente campaña.

De todas formas, es en el segmento de la cosecha nueva donde se da la mayor movilidad del mercado. Aún así, con un volumen discreto. La semana inició con forwards para marzo/abril a US$ 168 y el mismo valor para el pago y la entrega en mayo/ julio. Para el jueves, los precios habían tocado los US$ 172 por tonelada con descarga sobre San Martín, General Lagos y Timbúes. Para marzo/abril y para mayo/agosto, el precio escuchado era el mismo, pero con entrega sobre San Martín.

Sobre el cierre de la semana, hubo mayor presencia de empresas exportadoras, ofertando US$ 170 por el maíz nuevo, pero con relativamente pocos negocios cerrados. La oferta pretendía US$ 172, pero no se supo que se hayan hecho negocios a ese valor. Luego del anuncio oficial de la liberación de un cupo para exportar 5 millones de tonelada de maíz para embarcar desde el 1° de marzo, no hubo mayores novedades, pese a que el sector privado está anticipando un elevado saldo exportable.

La última cifra proyectada por el Gobierno nacional era 18,5 millones de toneladas como saldo exportable de maíz. En el sector privado, el rango variaba, pero la media se ubicaría en 17 millones de toneladas, aunque es prematuro estimar un rinde para el maíz 2010/11.

La variación de los precios en el mercado referente de Chicago apenas si se trasladó a los valores FOB del cereal argentino. El FOB argentino de maíz viene mostrando puntas vendedoras pero no compradoras para el embarque cercano en los días de esta semana. Los precios FOB oficiales fueron ajustados a la baja en esta semana, pasando de US$ 248 a US$ 242 este jueves, convergiendo con la posición de embarque de la cosecha nueva, pese a que falta algún tiempo para el ingreso de la nueva campaña. De allí que la diferencia de precios con el FOB Golfo de México se amplió y Argentina tiene en este momento, valores por debajo de los estadounidenses si se trata de embarque cercano.

El FAS teórico derivado de deducir los gastos de fobbing del FOB equivalía a US$ 185 por tonelada.

Siendo embarque cercano, es decir, diciembre, el precio contrasta con los US$ 165 a que se estaban cerrando negocios para pago y entrega en enero.

Los precios FOB oficiales de la cosecha nueva pasaron de US$ 241 a US$ 238 el jueves, más o menos precios similares a los que se supo que había en mercado. Con esos precios, el FAS teórico equivaldría a US$ 182/183 por tonelada, lo que está alejado de los US$ 170 que proponía la exportación tanto el jueves como el viernes.

La exportación está cómoda en su posición compradora, ya que tendría 3,24 millones de toneladas de maíz nuevo adquirido. Esta cifra es al 1° de diciembre. El año pasado la exportación llevaba comprado para esta época poco menos de 1,6 millón de toneladas.

Con un nivel de precios en pre-cosecha superior al año pasado en un 42%, y un buen nivel de oferta prevista -hasta el momento- ha habido voluntad por cerrar más negocios en forma anticipada en esta temporada.

Por lo pronto, el avance de la siembra de maíz había sido lentísimo en las últimas semanas. Según información oficial (MAGyP), hasta el 09/12 se llevaba implantado el 81% de un área de intención de 4,013 millones de hectáreas. El avance en el último mes y medio ha sido muy lento; de sólo 8 puntos, o 300.000 ha desde el 4 de noviembre hasta aquí.

De todas formas, las precipitaciones ocurridas permitieron mejorar el perfil de suelo en muchas zonas. Persisten, sin embargo, condiciones de stress por falta de agua en los lotes sembrados en el centro-norte de Santa Fe, particularmente sobre la zona oeste; en el CNE de Córdoba y en Entre Ríos.

Respecto de las condiciones climáticas imperantes, vale la pena reproducir textualmente lo que el grupo de meteorólogos de CCA, bajo la dirección del Dr. José Luis Aiello, advierte respecto de la evolución de La Niña:

Las lluvias en Paraguay y el NEA podrían anticipar mejoras para la Región Pampeana

LA NIÑA MODERA SU EFECTO NEGATIVO

El complejo panorama climático que atraviesa la zona núcleo genera una gran incertidumbre acerca de cómo evolucionará la presente campaña. La cobertura de maíz esta al borde de la disponibilidad de agua, con requerimientos hídricos perentorios. Ingresar a la segunda quincena de diciembre sin novedades pluviales sería ahondar un escenario que definiría recortes importantes en la producción, principalmente en ER, C-S de SF y NE de BA.

Tampoco las condiciones son adecuadas para el avance de la siembra de soja, lo cual puede marcar una retracción en la intención de siembra si no se vislumbra un cambio en el comportamiento pluvial . Las inusuales precipitaciones observadas en el sur de Paraguay y Misiones durante el último fin de semana, se extendieron en forma más modesta pero igualmente favorable al este del NEA, perdiendo eficiencia sobre el centro este y noreste de la región pampeana. El cambio en el sur de Paraguay fue contundente, principalmente si consideramos que la zona integraba una vasta región del sudeste de Sudamérica donde el impacto de La Niña se había hecho notar con fuertes deficiencias pluviales. A pesar de que el contexto de escala global no ha cambiado, evidentemente tanto Paraguay, como el centro norte de la Mesopotamia y el NEA, están ganando continuidad y volumen de lluvias. Aparecen entonces mecanismos de escala regional que generan inestabilidad y logran aprovechar la humedad disponible en las capas bajas de la atmósfera. La clave será monitorear si estas mejoras quedan restringidas a este sector o van ganando terreno hacia el sur. De concretarse una mejora pluvial durante el resto de diciembre, podría comenzar a vislumbrase una moderación del efecto deficitario que La Niña ha venido mostrando con significativa eficiencia en el último bimestre.

LA DEMANDA PARA LAS PRÓXIMAS DOS SEMANAS

Regularizar la situación hídrica actual requiere una importante oferta de agua. Actualmente se observan algunas tormentas importantes en el sudoeste de ER, las vecindades de SF, noreste de SF y norte de ER. También se desarrollan celdas de tormentas en Paraguay. Toda esta actividad se produce bajo el avance de un sistema frontal que esta afectando el centro este y noreste de la región pampeana. La características que presentan las coberturas nubosas actuales, hacen pensar que la distribución de las precipitaciones no será homogénea pero pueden aparecer núcleos de escala reducida donde los acumulados serían importantes.

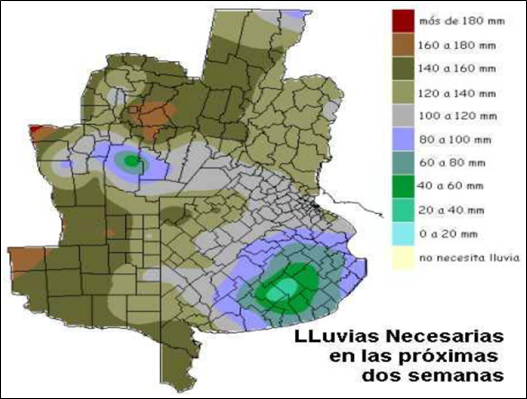

Partiendo de la situación actual de reservas es posible evaluar cual es la demanda hídrica para las próximas dos semanas. El mapa permite identificar vastas zonas donde son necesarios más de 100 milímetros para lograr que el primer metro de suelo se recomponga satisfactoriamente.

Durante gran parte del bimestre pasado, no se han observado sistemas precipitantes como los que se están desarrollando al presente. Si las precipitaciones ganan continuidad en las próximas dos semanas y suman milimetrajes algo más generosos, podría establecerse un patrón mejorado que establecería una moderación del efecto negativo del fenómeno La Niña, principalmente en la zona núcleo. De concretarse esta perspectiva, se perfilaría un mejor comienzo para el mes de enero y un horizonte menos sufrido para el desarrollo de los cultivares de soja.

Oferta y Demanda proyectada

Índice de contenidos

- El mercado de los buques graneleros

- La energía y el crecimiento económico

- Balance del BCRA al 30/11

- Soja: La firme demanda no alcanzó para revertir la tendencia

- Al final la soja local se acopló a las bajas externas

- A pesar del aumento, los stocks de maíz siguen siendo bajos

- Trigo: Con rindes sorprendentes, más que nunca se necesita un mercado fluido

- Se mantienen los fundamentals por el clima a pesar de las caídas

- Estados Unidos aporta mayor optimismo al mercado