Después de que la semana pasada los precios subieran casi un 5%, algunos inversores realizaron parte de sus ganancias que, junto con la influencia de un dólar firme, llevaron a los valores a arrancar el lunes con leves disminuciones, pero que no superaron el 1%. Salvo por ciertas mejoras que se extendieron a la soja provenientes del trigo, la tendencia bajista prevaleció hasta el cierre del viernes.

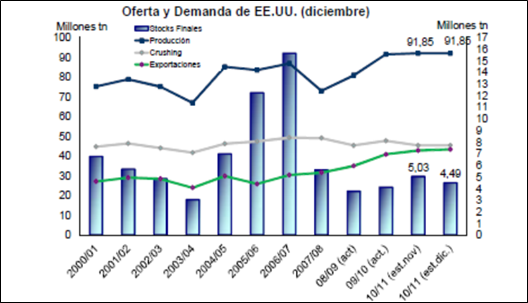

No hubo demasiados elementos nuevos que sustentaran esta dirección. Entre los escasos factores tenemos las estimaciones del USDA que se dieron a conocer el viernes a través de su último informe de oferta y demanda del año. Normalmente este reporte no muestra demasiados cambios y esta vez no fue la excepción. En general, los datos coincidieron con las expectativas salvo por la magnitud de algunas estimaciones. Uno de los datos relevantes para Estados Unidos fue la rebaja de los stocks finales del ciclo 2010/2011: las reservas serían de 4,49 millones, por debajo de los 5,03 millones de noviembre pero superando a los 4,35 millones que en promedio había anticipado el mercado. De allí que la influencia haya sido negativa para los precios.

Más allá de que reinaron las bajas, hubo ciertos fundamentals que ayudaron a limitar las caídas y aquí volvemos a hacer hincapié en el informe del USDA, ya que el otro dato que modificó fue el de las exportaciones que ahora se proyectan en 43,27 millones de toneladas, siendo el cuarto mes consecutivo que el Departamento de Agricultura corrige al alza su estimación y respondiendo a la firme demanda desde China. De hecho, los informes semanales confirman el fuerte avance de las exportaciones. Si bien las cifras de esta semana disminuyeron respecto al reporte previo, se encontraron dentro del rango esperado por el mercado. El total de compromisos representa un 78% de lo proyectado por el USDA, teniendo en cuenta las cifras del informe de noviembre.

Según Oil World, las importaciones chinas están creciendo fuertemente ya que el gobierno estaría queriendo hacerse de reservas ante el riesgo de menores producciones desde Sudamérica a comienzos del 2011. En el período comprendido entre octubre y diciembre, las importaciones alcanzarían los 14,2 millones de toneladas, superando en casi un 40% al total del mismo período pero del año pasado. Más del 78% de esas compras provendrían desde Estados Unidos. Además, los datos del Ministerio de Comercio de China reafirmaron la postura al señalar que las importaciones de noviembre alcanzarían los 5,37 millones, creciendo más del 45% respecto a los 3,7 millones adquiridos en octubre. A su vez, espera que en diciembre las compras lleguen a los 5,26 millones.

Volviendo a Sudamérica, si bien el USDA mantuvo la producción de Brasil en 67,5 millones de toneladas, localmente las estimaciones son diversas. Por un lado, existen posturas optimistas, como es el caso de la agencia estatal Conab que pronosticó la cosecha 2010/2011 en 68,55 millones de toneladas, cerca del límite superior del rango entre 67,7 y 69 millones que había proyectado en noviembre pero hay otras más negativas y que ya comenzaron a materializar en sus números los potenciales efectos de La Niña. En este sentido, tanto el delegado del Departamento de Agricultura en Brasil y otras entidades locales como Agroconsult y Celeres bajaron sus proyecciones ya que anticipan que los efectos de la sequía se intensificarán.

Más allá de las estimaciones, lo cierto es que los productores brasileros avanzaron con las siembras y hasta el 03/12 se había implantado un 91% del área estimada, superando al 86% del año pasado y al 89% del promedio de las últimas 5 campañas. En Argentina, al 09/12 se llevaba sembrada un 67% del área total estimada, lo que representa un avance semanal del 7% y anual del 4%. El foco de atención, pasadas las siembras, será el desarrollo de los cultivos y si el clima acompaña o no al mismo.

El viernes, la posición enero cerró con bajas del 0,67% diario alcanzando los 467,75 dólares la tonelada. Con estos valores, la caída fue del 2,12% semanal aunque se mantiene la tendencia positiva mensual, con subas en estos primeros diez días cercanas al 2,5%.

Oferta y Demanda proyectada

Índice de contenidos

- El mercado de los buques graneleros

- La energía y el crecimiento económico

- Balance del BCRA al 30/11

- Al final la soja local se acopló a las bajas externas

- Maíz: Lenta registración de ventas externas y una Niña menos agresiva

- A pesar del aumento, los stocks de maíz siguen siendo bajos

- Trigo: Con rindes sorprendentes, más que nunca se necesita un mercado fluido

- Se mantienen los fundamentals por el clima a pesar de las caídas

- Estados Unidos aporta mayor optimismo al mercado