Durante los primeros meses del año el dólar y los índices accionarios en Wall Street, y por contagio en el resto del mundo, se movían en la misma dirección. En aquel entonces, la economía de Estados Unidos invitaba a ilusionarse con la recuperación económica exhibiendo un panorama más alentador que el europeo. Por tal motivo, la moneda estadounidense se fortalecía frente al Euro y Wall Street replicaba el optimismo. A partir de mayo el panorama cambió y la correlación pasó de ser fuertemente positiva a negativa. La caída del dólar refleja, entre otros factores, una visión más pesimista sobre esa economía que despierta incertidumbre en torno a la recuperación de la actividad económica. Esa incertidumbre se ve plasmada tanto en la mayor volatilidad de los índices accionarios como en los niveles históricos alcanzados por el oro. La onza rozó durante la semana los 1300 dólares, que además de subir gracias a la mayor demanda del activo como refugio, se vio impulsado por la caída del dólar del 7% en las últimas 10 jornadas.

Durante la semana que finaliza Wall Street acumuló ganancias semanales del 2%, 2,38% y un 3,5% para el S&P500, Dow Jones y el Nasdaq respectivamente, finalizando la cuarta semana consecutiva con saldo positivo. Sin embargo, los disparadores de las jornadas de euforia (lunes y viernes) fueron nuevamente un tanto débiles.

Uno de ellos, de índole exclusivamente técnico. El lunes el mercado explotó cuando los precios superaron niveles de resistencia significativos, a los que hicimos mención en el informe de la semana pasada y que finalmente fueron cruciales en la operatoria. El otro factor, ya referido a la economía de Estados Unidos, fue publicado el viernes. Se supo que las ventas de casas nuevas se mantuvieron estables en agosto, respecto de julio, a una tasa anual de 288.000 unidades. Este dato fue considerado lo suficientemente alcista como para revertir jornadas previas negativas durante las cuales la FED se mostró pesimista sobre la marcha de la economía de los Estados Unidos y advirtió que dispondría de medidas complementarias en caso de ser necesario.

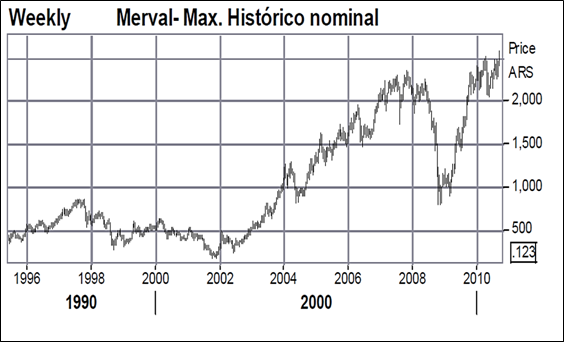

La plaza local se contagió nuevamente del desarrollo positivo de los mercados internacionales y recibió un impulso extra del sector financiero que llevó al Merval a alcanzar su máximo histórico nominal luego de cerrar en 2.577,74 puntos y acumular ganancias semanales por 4,2%.

El impulso tuvo que ver con la posibilidad de que el Gobierno argentino emita deuda, tras un segundo canje de bonos impagos.

Luego de una de las reuniones que el Ministro de Economía Amado Boudou mantuvo con fondos de inversión, trascendió que uno de ellos le acercó una propuesta para colocar nueva deuda con legislación internacional por u$s1.000 millones, a un plazo de 5 años y a una tasa del 8,75%, por debajo del rendimiento al que hoy ofrecen un título a similar plazo en mercado como puede ser el Boden 2015 (10.5%) aunque bastante por encima de costo obtenido en las últimas semanas por Brasil. Recordemos que obtuvo en una ampliación del Global 2041 una tasa levemente arriba del 5%.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- El Vaivén de las Finanzas Internacionales

- Contrato de futuro de leche en polvo

- Tipo de cambio real

- Estructura del campo estadounidense

- Trigo: Altos precios del cereal pueden limitar demanda

- Maíz: Mejores precios apuntalan la siembra local

- Soja: La soja se apartó de los cereales