Durante la mayor parte de la semana, la soja desatendió el comportamiento bajista de los cereales y logró mantenerse e incluso el jueves superó los 400 dólares por tonelada, valor que no se había alcanzado en todo el año.

Más allá de ciertos elementos propios de sostén también se observa que la fuerte ola de ventas y toma de ganancias que presionó a los cereales no fue suficiente para hacer lo propio con la soja ya que las subas que registraron los primeros fueron muy superiores a las de esta última y, en consecuencia, era dable esperar mayores correcciones. Esto se deduce de los precios negociados en el último trimestre. Si bien la soja acompañó las subas del resto de los productos, quedó en cierto modo rezagada. Teniendo en cuenta las cotizaciones desde principios de julio y hasta el viernes pasado, el maíz registraba aumentos cercanos al 32% mientras que el trigo mostraba incrementos mayores al 37%. La soja por su lado, registró alzas cercanas al 17%. Por ello, hasta el jueves las correcciones fueron negativas para los cereales, del 2,8% para el maíz y del 5,8% para trigo. Por el contrario, la soja en el mismo período acumuló subas del 2,3%.

-Firme demanda: que fue ratificada a través de las buenas exportaciones semanales y por las cifras de crushing de agosto.

Respecto a las exportaciones, las ventas efectivas crecieron más del 99% semanal mientras que los compromisos subieron más del 62% en el mismo período. De ese total, un 75% tiene como destino a China y, además, las cifras superaron ampliamente a lo que esperaba el mercado.

En relación al procesamiento, el Census Bureau reportó que en agosto se procesaron 3,49 millones de toneladas, superando a los 3,45 millones que esperaba en promedio el mercado. La disminución desde los 3,52 millones procesados en julio responde a la caída estacional debido a las ajustadas ofertas que se profundizan ante la firme demanda y la reticencia de los productores a vender.

-Dólar: la divisa se debilitó luego de que la FED anunciara que podría tomar mayores medidas de política monetaria para fortalecer la economía en caso de que siga bajando la inflación. Esto benefició a las commodities en general, ya que un dólar más bajo mejora su competitividad (en términos de precios) frente al resto del mundo. Además, los resultados de la reunión motivaron a los fondos a comprar commodities como refugio contra aumentos potenciales de la inflación. Los fondos vienen reafirmando la tendencia alcista desde comienzos de julio y actualmente mantienen una posición neta “comprada" superior al 20% del total del interés abierto del mercado.

-Clima: las preocupaciones por los problemas climáticos en varias regiones productoras del mundo continúan sosteniendo a los precios de todos los productos. Puntualmente sobre la soja influye la incertidumbre respecto a cómo afectarán a las siembras y cultivos de Sudamérica los efectos del fenómeno climático La Niña. En Brasil las plantaciones comienzan oficialmente el 15/09. Las regiones del centro oeste normalmente son las primeras en iniciar las actividades pero este año probablemente se demoren entre dos a tres semanas ya que no se anticipan lluvias sino hasta comienzos de octubre. En el sur, los productores podrían empezar a sembrar esta semana, ya que se recibieron lluvias durante los últimos días. Sin embargo, las condiciones actuales son totalmente diferentes a las del año pasado, cuando Brasil se vio favorecido por la influencia de El Niño y los rendimientos casi alcanzaron niveles récord.

Todos estos elementos se combinaron para contrarrestar la influencia bajista que proviene del buen avance de la producción. No hubo novedades por el lado del estado de los cultivos, ya que el USDA mantuvo en un 63% la cantidad de plantas en condiciones entre buenas y excelentes. Además, en su primer informe sobre avance de la cosecha, señaló que hasta el momento alcanza un 8% del área sembrada, superando al ritmo del año pasado e incluso al promedio del último lustro. También el avance en las diferentes etapas reproductivas es mejor al del año pasado, lo que quedó demostrado en la cantidad de cultivos que se encuentran perdiendo hojas. De cara a la próxima semana habrá que mirar de cerca el clima en Estados Unidos, ya que se anticipan lluvias en el oeste y norte del Medio Oeste que podrían retrasar las actividades de recolección. También se anticipan algunas precipitaciones en Brasil que permitirían avanzar con las siembras.

El viernes el dólar fue el factor por excelencia y la caída frente a otras divisas impulsó a todos los productos revirtiendo la tendencia bajista de los cereales e impulsando aún más a la oleaginosa. El dólar bajó hasta el menor nivel desde febrero ante los datos económicos de Europa mejores a los esperados y las menores órdenes de compra de bienes de consumo duraderas. De esta forma, y haciendo caso omiso a la presión estacional que "debería" ejercer el inicio de la cosecha en Estados Unidos, la posición noviembre cerró a 413,74 dólares, subiendo un 2,93% diario y siendo el valor más alto desde finales de agosto del año pasado. Los subproductos, siguiendo la suba generalizada, cerraron a 345,24 (harina) y 980,60 (aceite) dólares /tn mostrando mejoras diarias de 2,5% y 2,2% respectivamente.

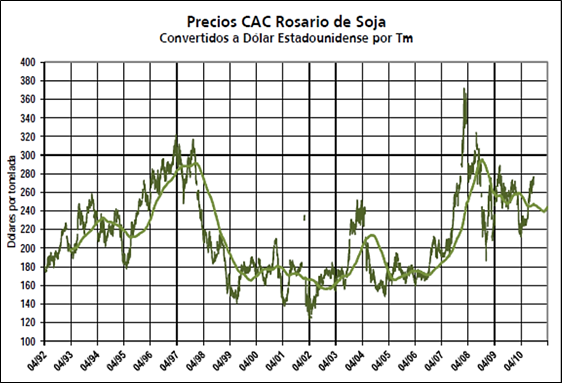

Los $1100 de hoy no son los de febrero de 2008

El máximo de la soja en la Cámara de Rosario se produjo el 6 de febrero de 2008, cuando el precio fijado fue de $ 1163 la tonelada. La serie que se toma es desde el 1° de enero de 1992, cuando los valores toman como unidad la tonelada. Muchos están mirando este número comparándolo con lo que tenemos en la actualidad, pero lo cierto es que dos años y medio después, mucha agua ha pasado bajo el puente.

Tal como podrá apreciarse en el gráfico adjunto, convertidos los precios de la soja de la Cámara de Rosario a dólar estadounidense (nominal), se está ante valores 26% inferiores a los de entonces.

De todas formas, la relación de movimiento de precios entre el mercado interno y el de Chicago sigue mostrando cierto desapego.

Mientras que durante la semana los precios de la soja de Chicago tuvieron un desarrollo positivo en la mayor parte de los días, fue decisiva la influencia de las corrientes compradoras de fondos y especuladores del viernes, en gran parte motorizado por la debilidad del dólar estadounidense, para impulsar el precio de la oleaginosa por sobre los US$ 11 el bushel.

Con 4,7% de alza acumulada en la semana, las cotizaciones de Chicago vuelven a tocar el nivel de un año atrás. Pero, localmente, la reticencia de los vendedores a deshacerse del grano y la de los compradores a pagar mucho más de lo que los números les da, hace que el valor de la oleaginosa se mueva dentro de un rango oscilatorio mucho más acotado que en EE.UU.

La evolución alcista de los precios FOB argentinos de esta semana, en gran parte vinculada al alza del mercado referente y la presión sobre los precios domésticos, en la pelea doméstica de los compradores por no convalidar aumentos, hicieron que mejorara el margen de la industrialización exportadora del complejo soja. El contra margen estuvo en un promedio de 4 dólares/Tm.

Justamente, en esta semana se habrían anotado ventas externas por el triple del volumen que en la semana anterior. La mayoría de los compromisos fueron de harina y/o pellets de soja, por casi 1,5millón de toneladas, cuando la semana pasada sólo se habían anotado unas 55.000 Tm de este tipo de producto.

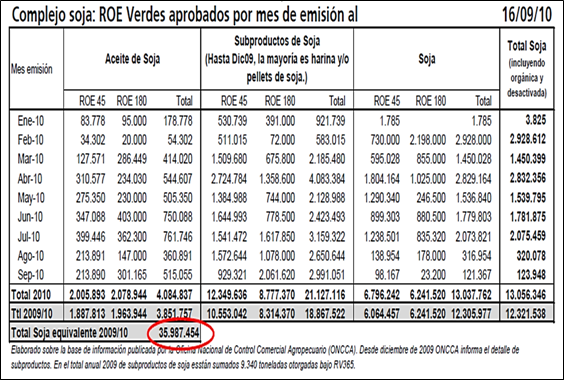

Tal como puede apreciarse en el cuadro adjunto, el total de ventas externas está en casi 35 millones de Tm, perfectamente cubiertas por las compras domésticas a precio firme. De la producción 2009/10 estimada, faltaría por vender en el mercado interno 10 millones Tm mientras que la cantidad de mercadería sin precio (lo no comprometido + lo pendiente de fijación de precios) llegaría a 14 millones Tm.

La actividad en el segmento de la new crop se advierte al mirar las estadísticas de la Dirección de Mercados Agroalimentarios, MAGyP, de donde surge que, a mediados de septiembre, ya había casi 3,2 millones Tm de soja vendida por los productores. De ese volumen, 2 millones estaban hechas a precio firme, lo cual representa un 63% del total de operaciones.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- El Vaivén de las Finanzas Internacionales

- Contrato de futuro de leche en polvo

- Tipo de cambio real

- Estructura del campo estadounidense

- Trigo: Altos precios del cereal pueden limitar demanda

- Maíz: Mejores precios apuntalan la siembra local

- Euforia Internacional y Bancos llevan al Merval a máximo histórico