Las nuevas subas en el mercado de referencia de maíz pudieron reflejarse en los precios pagados por los exportadores locales en el recinto de nuestra Institución.

La semana comenzó con mejores precios para el maíz de la próxima cosecha que motivaron la realización de un importante volumen de negocios aunque debajo de las 100.000 tn del viernes anterior.

La exportación pagó u$s 146 para el cereal con entrega en octubre y u$s 145 con entrega en marzo/abril, correspondiente a la próxima cosecha.

Estos precios generaron el interés de la oferta ya que se relevaron operaciones por 25.000 tn en ambas fechas de entrega.

Las cotizaciones en las jornadas siguientes mostraron cambios, llegando a bajar a u$s 144 y u$s 142 el jueves pero luego a subir hasta los u$s 147 y u$s 148 el último día de operaciones.

Los mejores valores del cierre de la semana respondieron a la fuerte mejora mostrada en los futuros de Chicago producto de la debilidad del dólar frente a las demás monedas que generó masivas compras de inversores como coberturas ante temores de inflación.

Las subas externas se pueden reflejar en el mercado local del maíz, a diferencia del trigo, gracias a la actividad que muestran los exportadores.

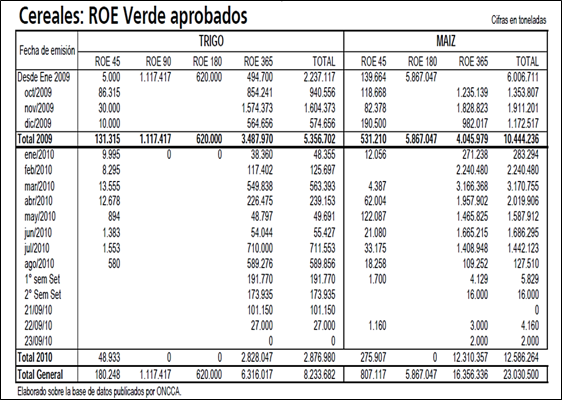

El sector continúa comprando el cereal de la presente campaña aún cuando las nuevas autorizaciones para exportar el mismo son escasas.

En la semana que finaliza solo se autorizaron nuevos Roe verde por 6.160 tn, para acumular en lo que va del mes de setiembre tan solo unas 27.989 tn de un acumulado del año comercial estimado en 12,3 millones de tn.

Este volumen formaría parte de las 14,5 millones de tn que se considera como remanente exportable que puede autorizar la ONCCA a partir de la cosecha estimada oficialmente en 22,50 millones.

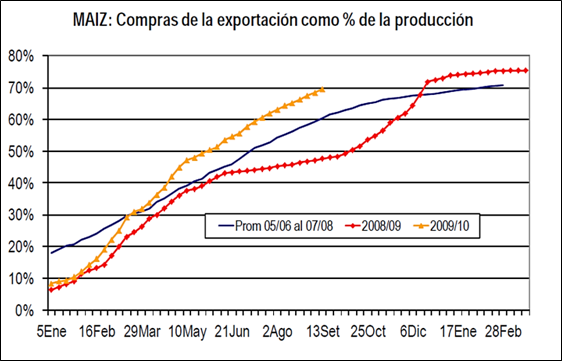

De los datos del informe de compras, ventas y embarques del sector exportador al 15/09 se desprende compras de maíz 2009/10 por 15,65 millones de tn, que supera en un 100% el volumen del año pasado a la misma fecha y en un 27% el volumen de ventas al exterior.

En el grafico de la tapa se muestra la evolución de las compras del sector exportador, siendo que en esta campaña alcanza el 70% de la producción frente al 48% del año anterior y el 60% del promedio de tres campañas precedentes.

Los precios FOB del maíz argentino quedaron sin cambios respecto del viernes anterior luego de haber bajado unos u$s 7 en el transcurso de la semana por la caídas externas.

El precio FOB mínimo oficial para el único embarque quedó en u$s 240, valor a partir del cual se construye el precio FAS teórico de $ 707 o u$s 180. Este valor está por arriba del precio que se negocia el maíz con entrega en octubre al recibir presión por parte de la oferta aún cuando la demanda está activa.

La exportación también muestra interés en el maíz de la próxima cosecha, mejorando u$s 8 el precio en la semana en sintonía con la suba externa y captando un importante volumen de negocios.

Al 15/09 el sector exportador declara compras anticipadas de maíz 2010/11 por 1,20 millones de tn, superando en un 62% el volumen del año pasado a la misma fecha.

Las ofertas anticipadas a la nueva cosecha se realizan desde el mes de mayo pero el interés de los vendedores se intensificó a partir de las recientes subas y del comienzo de las siembras.

En la región que abarca GEA se estima implantada el 50% de la intención a sembrar en la región núcleo que se analiza. Las condiciones son favorables para avanzar con las actividades y "en general se cuenta con reservas suficientes para finalizar las labores de implantación hacia los primeros días de octubre".

Se espera que el área de maíz crezca en la próxima campaña gracias a los altos precios internacionales, y mejorando su relación con la cobertura que alcanza la soja luego de varios años en franco retroceso en manos de la oleaginosa.

Otro factor que también influirá en el aumento en la superficie del maíz es la necesidad de los agricultores de rotar los cultivos para no agotar la fertilidad de los suelos.

Igualmente el factor que decidirá la suerte de la cosecha 2010/11 será el fenómeno conocido como La Niña, que ya esta presente en el Pacifico para recortar las lluvias en el hemisferio sur.

La Niña está instalada y se correlaciona en un 75% de los casos con lluvias por debajo de lo normal y el momento más crítico sería diciembre, enero y parte de febrero.

La siembra del maíz sería beneficiada por buenas condiciones de humedad en los próximos meses aunque la falta de humedad posterior podría perjudicar especialmente el desarrollo del cereal.

El maíz continua "pum" para arriba

Los futuros de maíz continuaron operando con mejoras a pesar del comienzo bajista registrado en la semana por tomas de ganancias.

El avance de la cosecha estadounidense aún no genera la presión estacional gracias a los resultados que se están obteniendo en los rindes.

En este sentido, la firma AgResource revisó a la baja su estimación de los rendimientos fijándolos en 98,5 qq/ha desde los 100,99 qq/ha que había proyectado antes del informe del USDA de setiembre e incluso inferiores a los 99,5 qq/ha que anunció la firma Informa Economics el 03/09.

En la región este del Medio Oeste los rindes son bajos por las condiciones secas que acompañaron el desarrollo de los cultivos mientras que la cosecha en el oeste podría mostrar mejores rendimientos aunque no asegura una mayor producción.

"los rindes en Illinois son claramente inferiores a las expectativas", dijo un operador en respuesta al análisis de la situación en los campos.

Según el USDA los cultivos de maíz continúan mostrando al domingo un 68% dentro de la categoría de bueno a excelente, sin cambios respecto de la semana previa e igual que el año pasado a la misma fecha.

En cuanto al avance de las etapas, el 98% está dentado, el 69% maduro y el 18% cosechado, registros arriba del año pasado y del promedio de los últimos cinco años.

La cosecha avanza a buen ritmo pero con pobres resultados que sirven como base para que los operadores continúen posicionándose en un mercado con potencialidad de subas.

Fondos de cobertura y otros inversores especulativos continúan aumentando sus posiciones en los futuros de maíz, tratando de captar las recientes subas de otros commodities, como el oro.

Según el informe semanal del CFTC, los especuladores volvieron a aumentar su posición neta comprada en futuros de maíz en el Mercado de Chicago hasta niveles máximos históricos.

Al 14/09 tienen comprados 531.575 contratos y vendidos 99.753 contratos, llevando una posición neta combinada de futuros y opciones a 431.822 contratos o 54,84 millones de tn que representan el 21,6% del interés abierto en el mercado.

"Los especuladores son atraídos por el mercado de maíz porque sus fundamentales son alcistas", dijo un analista de mercado.

El precio del bushel de maíz supero los u$s 5 centavos este mes por primera vez en dos años producto de los menores rindes y la firme demanda de exportación.

La exportación del maíz estadounidense aumentó a partir del cierre de las exportaciones de Rusia y la demanda de China.

El retiro de la oferta de Rusia, con menos trigo por la sequía, forzó a algunos compradores en el mundo a sustituir el trigo por maíz para alimentar a pollos y ganado vacuno.

La demanda mundial se reorientó a Estados Unidos que muestra una firme actividad exportadora en las últimas semanas.

Las inspecciones de embarque de maíz totalizaron las 722.900 tn en la semana, debajo del rango estimado por el mercado y del volumen anterior. Desde el comienzo del año comercial se llevan embarcadas 2,24 millones de tn, arriba del registro del año pasado a la misma fecha.

Las ventas semanales de maíz alcanzaron las 561.800 tn, debajo del rango esperado por el mercado de 650.000 a 750.000 tn. El acumulado del año comercial es de 16,53 millones de tn frente a las 14,30 millones del 2009.

Las nuevas ventas fueron las más bajas de los últimos tres meses, mostraron que las recientes subas del precio del maíz podrían ajustar la demanda luego que los valores alcanzaran los valores máximos en dos años.

Los precios pudieron alcanzar el nivel que comienza a racionalizar la demanda para que Estados Unidos tenga suficiente stock el próximo año.

Con las últimas cifras oficiales del USDA, los stocks de maíz serían los menores de los últimos siete años y el ratio stock/consumo el menor de los últimos 15 años.

Futuros cambios en los componentes de oferta y demanda del cereal podría ajustar la relación, llevándola a niveles sumamente alcistas para los precios en un contexto global donde el segundo productor mundial, China, también presenta problemas.

El crecimiento de la demanda forrajera en China está afectando la política de ser autosuficiente en maíz. Se estima que el país compró 1,5 millones de tn de maíz este año como la mayor importación en los últimos 15 años y representando el 1,7% del comercio mundial del cereal.

Según información suministrada por CCS Information Center (China Customs Statistics) las importaciones de maíz de agosto del país asiático totalizaron 432.191 toneladas, más del doble del volumen que arribó en julio.

Se estima que China consume 14 millones de toneladas mensuales de maíz con fuerte crecimiento en los últimos años por la demanda forrajera.

"Es mas fácil que China produzca carne que la importe, por esto podrían continuar aumentando las importaciones del cereal", dijo un funcionario de COFCO.

Se espera que China sea el principal productor de alimento forrajero en dos años, superando a Estados Unidos y alcanzado un oferta de 250 millones de tn en el 2020 desde las 150 millones de este año.

Beijing para asegurar la oferta forrajera limitó el uso industrial del maíz, que consume cerca de 42 millones de tn en el año, restringiendo la expansión del uso del maíz para almidón y etanol.

Pero igualmente la demanda crece frente a una oferta que tiene un menor crecimiento. El área destinada al cereal solo aumentó un 1,35% por año en los últimos 10 años, mientras que la demanda fue mayor y se ajustaron las existencias.

El gobierno esta considerando revisar la política sobre el grano para no convertirse en dependiente de las importaciones como sucede con la soja.

"Para el maíz, las importaciones siempre serán un complemento. Si algún día China necesita importar maíz como hace con la soja, será un desastre para todo el mercado mundial", dijo el funcionario. La actividad de China en el mercado mundial es alcista para los precios del cereal que encuentra en el actual contexto estadounidense el principal elemento de sostén para las cotizaciones futuras cercanas y más lejanas.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central

- El Vaivén de las Finanzas Internacionales

- Contrato de futuro de leche en polvo

- Tipo de cambio real

- Estructura del campo estadounidense

- Trigo: Altos precios del cereal pueden limitar demanda

- Soja: La soja se apartó de los cereales

- Euforia Internacional y Bancos llevan al Merval a máximo histórico