En la semana mas corta del mercado local, el precio del maíz mostró muchos cambios pero con saldo neutral respecto del viernes anterior.

El miércoles comenzó con expectativas diversas respecto del comportamiento del mercado externo de referencia en las dos jornadas anteriores así que los vendedores esperaban escuchar las ofertas.

Finalmente el precio fue mejor en u$s 2 respecto el anterior, alcanzó los u$s 122 para entrega en junio, y hubo operaciones por unas 12.000 tn que reflejaron el interés de las partes en realizar negocios.

La mejora se amplió luego el jueves cuando hubo una suba de u$s 1 hasta los u$s 123 y el volumen de negocios fue mayor al alcanzar las 30.000 tn relevadas en el recinto.

El precio de esta forma venía acumulando una mejora de u$s 3 en dos días pero todo cambió la última jornada cuando la oferta compradora bajó hasta los u$s 120.

La caída reflejaba nuevamente el comportamiento externo que estaba marcado por la evolución del dólar con respecto al euro.

Para el mercado local, además de la caída, se observó una menor actividad del sector exportador sobre el cierre cuando en las jornadas anteriores se había mostrado activo.

Los exportadores hasta el 19/05, última fecha del informe semanal de compras ventas y embarques, declaró compras de maíz por 10,79 millones de tn, aumentado tan solo unas 162.000 frente a un volumen mayor en semanas anteriores.

El total de compras de la presente campaña supera las 8,5 millones de tn que se considera como ventas de maíz al exterior.

En el grafico adjunto se muestra la evolución de las compras y ventas de maíz del sector así como la diferencia existente entre las mismas en las últimas tres campañas.

Los datos actuales muestran una situación neta comprada mientras que los dos años anteriores la posición neta era vendedora.

El contexto actual muestra que los exportadores aumentaron casi un 100% el volumen de compras respecto del año pasado a la misma fecha gracias al mayor remanente exportable y la posibilidad de obtener autorizaciones para exportar.

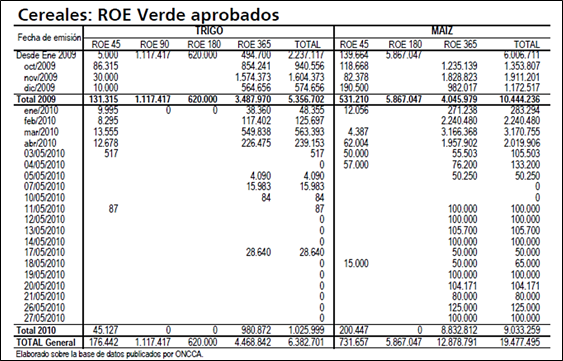

En los pocos días de actividad de la presente semana se otorgaron ROE Verde de maíz por 225.000tn que se acumulan a las anteriores para totalizar 8,83 millones de tn desde comienzos del 2010.

La información oficial no hace una segregación respecto a la campaña que corresponden las exportaciones autorizadas pero su comparación con los embarques no puede dar una idea que nos permite determinar una estimación de ventas al exterior por 8,5 millones de tn de maíz.

Partiendo del número anterior, aún restan nuevos negocios al exterior por 4,5 millones de tn para alcanzar el remanente exportable de la campaña estimado en 13 millones.

Los últimos negocios en el exterior no están mostrando cambios en las primas de negociación mientras que hay variaciones en los precios del mercado de Chicago que provocan ajustes en los precios FOB.

El precio FOB mínimo oficial mostró una baja de u$s 1 en la semana para quedar a u$s 168, mientras que los informados por privados quedaron sin cambios respecto del viernes anterior pero con una mayor diferencia entre la oferta compradora y vendedora. Partiendo del primer valor, el precio FAS teórico correspondiente al maíz disponible sería de u$s 124, arriba del precio que se estuvo negociando el cereal en el mercado.

La diferencia entre los mismos continua mostrando una mayor oferta que limita mejores precios solo a excepciones cuando algún comprador se muestra mas necesitado del cereal.

La necesidad está relacionada con la actividad en los puertos, donde se estima un acumulado de embarques del año comercial por 5,12 millones de tn que supera las 3,70 millones del año anterior y la llegada de buques por más de 1 millón de tn en los próximos días.

Según el informe de empresas navieras, para los próximos quince días se espera la llegada de barcos para embarcar el cereal por 1.257.000 tn, en línea con el informe previo pero superando los volúmenes del año pasado a la misma fecha.

La posibilidad que tiene hoy el sector exportador de continuar realizando negocios es lo que marca la diferencia en el mercado.

Esta diferencia es mayor cuando se lo compara con el trigo que prácticamente tiene cerradas las exportaciones por la ausencia de remanente exportable.

Las exportaciones generan competencia en el mercado interno que favorece mayormente a los productores ante las distintas opciones que cuenta para vender su producción. Igualmente está haciendo efectivo con el maíz frente a la oportunidad de la demanda exportadora para retener la soja a la expectativa de que esta vuelva a superar los $ 900.

Al final bajó por el clima

Los precios del maíz en el mercado de Chicago mostraron mucha volatilidad en la semana, con un comienzo bajista, subas posteriores, bajas, subas y nuevas bajas al cierre.

Los cambios en las cotizaciones futuras respondieron al impacto de los mercados externos, al clima en el medio Oeste estadounidense y a China.

La firmeza inicial del dólar con la baja del petróleo fue bajista para el maíz pero luego se recompuso con señales alentadoras de la demanda.

Igualmente volvió a recibir presión del buen clima en las regiones productoras que augura un nuevo récord en la producción estadounidense del cereal.

El clima seco y cálido durante la semana en el Medio Oeste fue bajista para los precios. Los cultivos se muestran con buenas condiciones.

Según el informe semanal del estado de los cultivos, al domingo estaba sembrado el 93% del área destinada al cereal, arriba del 80% del año pasado a la misma fecha y del 89% del promedio de los últimos cinco años.

En cuanto a la categoría de las plantas, el 71% estaba como bueno a excelente frente al 67% de la semana anterior. Los operadores esperaban una mejora del 1 al 2% pro el clima cálido de los días previos al relevamiento pero mostraron una impresionante mejora del 4%.

Este informe fue bajista para los precios a partir del martes pero hubo una recuperación el miércoles por nuevos rumores de China.

Las ventas confirmadas por el USDA con destino al país asiático totalizan las 602.100 tn desde el primer negocio realizado el 28 de abril en los últimos cuatro años.

Los precios futuros reaccionaron al alza desde entonces por la mayor demanda de exportación que genera y ayuda a reducir las existencias.

En esta semana no hubo confirmación de nuevos negocios pero se informó el efectivo primer embarque desde los puertos del Pacifico con destino a China luego de cuatro años de ausencias.

Los negocios tienen como objetivo presionar las cotizaciones internas luego de haber alcanzado altos niveles por el ajustado balance entre oferta y demanda.

Pekín ha emitido cuotas de importación por 2,88 millones de tn a molinos y procesadores privados y recientemente ha asignado unas 500.000 tn adicionales a la firma estatal de comercialización COFCO. Compradores chinos ya han reservado unas 600.000 tn de maíz de Estados Unidos, la mayor compra desde el 2001.

Según el presidente de la consultora Shanghái JC Intelligence Co Ltd., China probablemente emita un gran número de nuevas cuotas de importación de maíz este año para responder a la actual estrechez del suministro doméstico.

La cosecha china de maíz fue dañada por una severa sequía el año pasado. Shanghái JC Intelligence estimó que China cosechó 140 millones de toneladas el año pasado, dejando un déficit de 10 millones de toneladas si no se toman en el cálculo las reservas estatales de maíz.

El Gobierno asiático ofrece más de 1 millón de toneladas de maíz de las reservas estatales en subastas semanales, pero las subastas hasta ahora no han servido para reducir los precios físicos, que han subido a su récord en las principales áreas maiceras de China, en el noreste del país.

Este año las plantaciones de maíz en el noreste de China fueron retrasadas por mal clima, lo que había planteado dudas sobre la nueva cosecha también.

Igualmente un alto funcionario de la administración de granos señaló esta semana que las existencias de maíz de China están cerca de niveles récord y el país puede satisfacer la demanda con la liberación de un tercio de sus reservas.

Para atenuar las subidas de precios y apoyar a los establecimientos de alimentación animal, que están tratando de cumplir la creciente demanda china de alimentación animal, el Gobierno ha estado vendiendo sus reservas temporales, ahora menores, a cerca de 7-8 millones de toneladas.

Tras vender sus reservas temporales, China podría apelar a sus reservas estratégicas de maíz si es necesario. China no devela el tamaño de sus reservas estratégicas, pero operadores las han estimado en 20-30 millones de toneladas.

Los datos del USDA son de reservas iniciales y finales de la champaña 2009/10 de algo más de 53 millones de tn, el 36% de las existencias de maíz en el mundo mientras que Estados Unidos es el segundo con 44 millones de tn o el 30% mundial.

Las existencias del cereal son un elemento que limita la mejora de las cotizaciones, aún más cuando para el principal productor y exportador mundial se proyecta para el 2010/11 con una mayor producción, consumo creciendo en menor porcentaje y nuevo aumento de stock final.

Los fundamentales continúan siendo mayormente bajistas para el maíz aunque con un "mercado climático" por venir no está dicha la última palabra

Oferta y Demanda proyectada

Índice de contenidos

- También hay que aprender del primer centenario

- Las variables fiscales de Argentina

- El campo como generador de divisas

- Algunos datos económicos sobre la soja

- Soja. Comienza a sentirse la presión de las ofertas sudamericanas

- Trigo: El trigo opera por contagio

- Reaparece el verde esperanza en los mercados