La transición desde la escasez hacia la abundancia de oferta a nivel mundial comenzó a sentirse en mayo, lo cual se vio reflejado en los menores precios ofrecidos por la oleaginosa. La posición julio cayó un 0,35% semanal cerrando el viernes a 344,57 dólares la tonelada y acumulando una caída mensual superior al 6%.

El punto de inflexión de dicha transición es el ingreso al circuito comercial de las esperadas producciones de Sudamérica. Después de que la cosecha 2008/2009 (afectada por la fuerte sequía) dejara un saldo de ajustados stocks y de mayor dependencia hacia Estados Unidos, durante los primeros meses de este año ya se vaticinaba una tendencia bajista en los precios, la cual ahora comienza a materializarse.

Aún queda soja por cosechar en Argentina, pero el grueso de la producción ya ha sido levantado y se mantienen las estimaciones cercanas a los 54 millones de toneladas. En Brasil finalizó la cosecha y según la consultora Celeres los productores brasileros han vendido el 57% de los cultivos, cifra mayor al 54% de la semana pasada aunque por debajo del 65% que habían vendido a esta fecha el año pasado. Asimismo, si analizamos las posiciones non commercials informadas por CFTC, se observa un aumento de la participación de los contratos vendidos sobre el total del interés abierto, lo cual ratifica la tendencia bajista de los precios. La explicación de que los fondos estén tomando posiciones cortas se encuentra en parte en los fundamentals de base: el buen clima en Norteamérica y con ello, las expectativas de una gran cosecha. En este sentido, según el USDA los productores llevan sembrado el 53% de los cultivos, un avance del 15% respecto de la semana pasada aunque por debajo del 56% esperado por el mercado y del 57% promedio del último lustro.

Además, los inversores aún no han digerido por completo los problemas de deuda en Europa y sus ramificaciones sobre el resto del mundo, por lo tanto, la incertidumbre los mantiene alejados de inversiones riesgosas en mercados de commodities o reducen sus posiciones ante nuevas noticias adversas, lo cual reafirma aún más la tendencia a la baja de las cotizaciones. Mientras tanto, el dólar juega en contra de los productos agrícolas, al fortalecerse frente al euro como consecuencia obvia de la crisis europea. Durante la semana también hubo por momentos cierto optimismo en el mercado, principalmente después de la noticia de que China no se desprendería de sus inversiones en euros, lo cual dio sustento a la divisa europea y las commodities respondieron positivamente en sintonía con el resto de los mercados. Sin embargo, tras la noticia de que la agencia Fitch redujo la calificación de crédito de España, volvieron los temores sobre la situación económica mundial y las commodities, al igual que los demás mercados, respondieron en consecuencia con menores valores.

A esto se suman las débiles cifras de crushing de abril. Según el Census Bureau, se procesaron 3,72 millones de toneladas, por debajo de lo que esperaba el mercado así como también de la cantidad procesada en marzo. En cuanto a los subproductos, los stocks finales de harina fueron menores a los esperados e inferiores a los de marzo (lo cual es alcista para los precios) mientras que para el aceite las reservas subieron respecto a marzo y se encontraron en línea con el promedio anticipado por los analistas (con un efecto entre neutral a alcista sobre las cotizaciones). Asimismo, las exportaciones semanales de soja fueron bajistas para los precios, con cifras menores a las esperadas por el mercado e inferiores a las ventas de la semana anterior.

La disminución de las exportaciones y de la molienda también encuentra su explicación en el punto de inflexión que mencionamos al comienzo de este artículo: la demanda mundial ahora comienza a buscar las ofertas de Sudamérica.

Lento ritmo de ventas externas en los productos del complejo soja

En el mercado de disponible de Rosario, los precios de la soja terminaron la semana por debajo de los valores registrados el viernes anterior. Con dos días de feriado nacional al inicio de la semana, hubo negocios cerca de los $900 en la rueda del jueves, pero flanqueados por valores de entre $870 y $880 en esa misma jornada y en las sesiones del miércoles y viernes. La diferencia entre precios para la soja con descarga en fábrica y la de calidad de exportación siempre estuvo en 10 pesos de diferencia arriba para la última condición.

Igualmente, con $870 propuesto por fábricas y $880 por la exportación, la baja acumulada semanal estuvo en 2,2%.

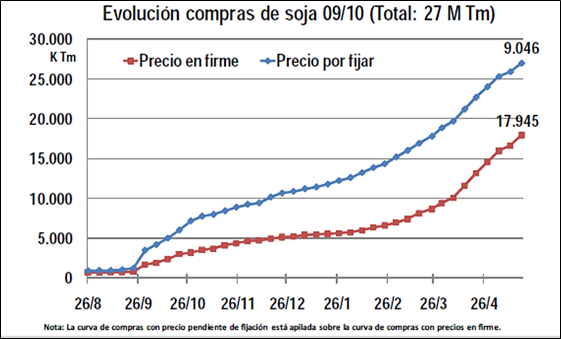

Pese a la falta de negocios durante el lunes y el martes, el volumen fue interesante ya que se llegó a hacer las dos terceras partes de la semana precedente. También se notó que el volumen de fijaciones fue más que interesante, lo que habrá que ver cómo termina resultando. De hecho, en la última información del MAGyP, de la Dirección de Mercados, se ve que en la semana cerrada al 19/05 se habrían fijado unas 540.000 Tm de soja. Eso es apenas equiparable a las fijaciones por 507.000 Tm de la semana al 14/04.

Mientras tanto, las ventas al exterior pactadas en esta semana mostraron gran morosidad, particularmente en productos. Si se saca el tema aceite de soja y se mira el principal producto de la industrialización de la oleaginosa, la harina, su ritmo de ventas ha sido muy decepcionante en esta semana.

Según traders internacionales, Europa, principal importador de harina de soja del mundo (53% del total de embarques argentinos en el 2009 y 44% del comercio internacional), está más preocupada por sus problemas económicos -y monetarios- que por el encarecimiento de este producto de origen argentino. Con este panorama económico-financiero la actitud de los clientes es cautelosa y se compra según necesidad.

En harina de soja se habrían cerrado negocios por algo más de 60.000 toneladas, lo que mostró cierta desaceleración respecto de las 630.000 de la semana anterior, y frente a un promedio de 275.000 Tm en semanas precedentes.

En aceite de soja, entre la semana pasada y ésta, se anotaron algo más de 300.000 Tm. Un poquito más de ventas frente a lo que se vino haciendo semanalmente durante abril, que fue muy poco -excepto fines de abril cuando se autorizaron 280 mil TM-.

Es en los productos donde se verifica un mayor freno, si bien en soja también pareciera haber una desaceleración. Luego de las 150.000 toneladas vendidas en la semana precedente, en ésta se autorizaron unas 139.000 Tm de soja, con lo cual estarían comprometidas 7,7 millones Tm de soja 2009/10 - según nuestros cálculos-.

Por el contrario, la situación en los despachos de aceite hace que las primas FOB argentinas del aceite de soja hayan caído fuertemente; de -140/- 180 pasaron a -200/-220. La debilidad es mucho más evidente cuando se compara con los -40/-75 del año pasado a esta misma fecha.

Como sea, la debilidad de las primas FOB de aceite de soja no alcanza a compensar la fortaleza en harina lo que se traduce en un contramargen de -3/-5 dólares por tonelada.

Respecto de la cosecha nueva, en esta semana, no se escucharon ofertas abiertas por soja nueva, que había estado en US$ 213 el martes 18. Trascendió que algunas ofertas, dependiendo de volumen, estuvieron rondando los US$ 215