Poco y nada sucedió esta semana en el mercado de trigo estadounidense, con variaciones en las cotizaciones futuras en sintonía con el comportamiento de los mercados externos.

La caída de los mercados accionarios, del petróleo y de los demás agrícolas fue un elemento de presión.

El comienzo de la semana fue netamente negativo para el cereal por la firmeza del dólar que impacta mayormente en la posibilidad de exportar el trigo estadounidense por la competitividad de los precios frente a los de demás orígenes.

Sobre el final de la semana se confirmó lo comentado con la noticia de que Egipto compró 180.000 tn de trigo de Rusia para embarque del 20 al 30 de junio a u$s 178,50 FOB.

El precio del negocio está muy por arriba de los valores estadounidenses a saber: u$s 193,90 FOB Golfo de México del trigo blando y u$s 199,70 FOB Golfo de México para el trigo duro.

A la diferencia que se observa con los precios se le tiene que sumar los demás costos que incluyen las operaciones internacionales: fletes y seguros.

El costo del flete con destino a Egipto es mayor desde Estados Unidos que desde los países de la ex Unión Soviética y de Europa.

Estos dos grupos productores de trigo tienen excedentes disponibles que vuelcan al mercado mundial que compite en materia de precios. Con un dólar más firme frente a las demás monedas mundiales, el estadounidense es el que pierde.

Según el informe semanal de ventas al exterior, los nuevos negocios de trigo sumaron las 485.500 tn (combinando cosecha vieja y nueva), arriba del rango estimado por el mercado de 350.000 a 450.000 tn. El acumulado del año comercial totaliza las 22,66 millones de tn frente a las 26,54 millones de tn del año pasado a la misma fecha y cuando se proyectan 23,54 millones para todo el 2009/10.

La campaña comercial está próxima a finalizar y la atención del mercado se vuelca a las proyecciones sobre la producción de este año.

En Estados Unidos los primeros datos de la cosecha fueron menores a la campaña que está finalizando por la caída en el área de cobertura aunque con buenas perspectivas en los cultivos.

Según el USDA al domingo el trigo de invierno estaba un 66% en la categoría de bueno a excelente, sin cambios respecto de la semana previa pero arriba del 45% del año pasado a la misma fecha.

En el primer informe sobre el trigo de primavera, el ranking en la categoría de bueno a excelente es del 73% frente al 57% del año pasado a la misma fecha.

De esta forma se puede esperar buenos rendimientos en los cultivos de trigo estadounidense que compensen parte de las pérdidas del área de siembra.

El contexto favorable en este país del hemisferio norte no se traslada a otras latitudes.

La primavera en el oeste de Europa varió de condiciones de fuerte sequía en el norte de Francia a una humedad poco común en Italia, provocando incertidumbre sobre la productividad de trigo antes de la etapa final de crecimiento antes de la cosecha en verano.

La expectativa es que Europa occidental tenga una amplia cosecha de trigo, lo que debe permitir que el bloque mantenga un gran excedente y controle los precios.

Un período de sequía que culminó en una ola de calor el fin de semana pasado sofocó los cultivos de trigo en algunas regiones productoras, siendo la mayor preocupación el cordón productor de granos del norte de Francia.

Un prolongado período de clima seco en esta primavera llevó a algunos operadores a hablar sobre pérdidas irreversibles de productividad, aunque el retorno de las lluvias desde el martes haya garantizado cierto alivio.

Strategie Grains ya redujo su estimación para la productividad media en Francia a menos de 7,3 tn por ha-contra 7,5 tn en abril, explicando que la nueva estimación está respondiendo a las condiciones climáticas.

Para el norte el desarrollo de los cultivos está determinando en parte la próxima oferta de trigo aunque la variable de stock inicial es también determinante.

El balance de trigo de la campaña 2009/10 es superavitario en materia de existencias que compensa parte de las caídas en las producciones que se proyectan en los distintos productores mundiales.

La mayor oferta que existe en el mercado es la principal limitante a esperar subas en los precios futuros de trigo.

Igualmente en el mercado de Chicago y Kansas la posición neta vendida de los fondos especuladores y de otros participantes es un soporte para los precios. Así los precios quedan vulnerables a coberturas de posiciones que generan subas en las cotizaciones.

El trigo local espera nuevas exportaciones

En el mercado local de trigo tampoco hubo novedades que despertaran de su letargo a las pocas cotizaciones que se conocen.

En el recinto de nuestra Institución el único comprador del cereal continua siendo la industria de Rosario que paga el "precio pleno" establecido por el gobierno menos el costo del flete para poder luego acceder a las compensaciones.

Fue así que el precio pagado por el trigo disponible osciló entre los $ 620 y $ 621, variando $ 1 por la cotización del tipo de cambio contra el dólar.

El otro valor que continua escuchándose en el recinto, pero sin obtener respuesta por parte de la oferta, es para el trigo nuevo con entrega diciembre/enero a u$s 130.

El precio ofrecido por el sector exportador está pro debajo del precio teórico que se forma a partir del precio FOB que se conoce para el trigo de la próxima campaña.

Según información de corredores FOB, para el trigo argentino entrega en diciembre hay oferta compradora a u$s 192 y vendedora a u$s 203. Partiendo del promedio entre ambos valores considerando que se puede negociar el trigo a u$s 197,50, el precio FAS teórico correspondiente es de u$s 132.

Igualmente este valor está por debajo del precio que se puede negociar el trigo enero en los mercados futuros institucionalizados, como MATBA o ROFEX, a u$s 143 y u$s 139 respectivamente.

Los precios pueden servir como coberturas para aquellos productores que decidieron sembrar el cereal aunque los niveles de los mismos difícilmente puedan resultar con márgenes positivos para todas las regiones productoras.

Los números en la región núcleo del sudeste y sudoeste de la provincia de Buenos Aires pueden ser favorables en la medida que obtener buenos rendimientos pero en la zona que abarca el GEA los resultados son más ajustados y las perspectivas de siembra no muestran gran recuperación.

La Bolsa de Cereales de Buenos Aires continua con una proyección de cobertura del área tentativa de 4,2 millones de hectáreas aunque con un ritmo lento en las actividades a la espera de mejores condiciones climáticas.

No son pocos los productores que esperan alguna señal de último momento para dedicar parte de sus hectáreas al cereal.

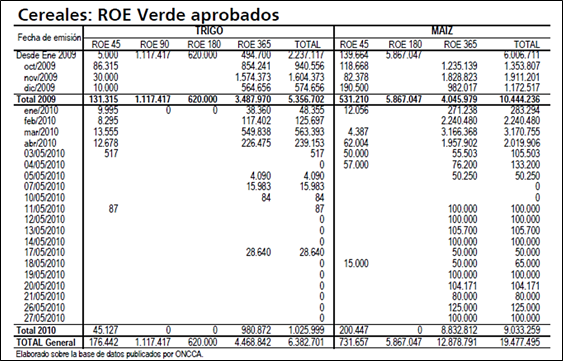

La última autorización de ROE de trigo data del 17/05 por 28.640 tn, que se sumaron a los anteriores para totalizar 1,025 millón de trigo desde comienzos del 2010 y unas 3,20 millones de tn si acumulamos las autorizaciones de noviembre y diciembre del año pasado.

Del total mencionado el sector exportador, según el informe de compras, ventas y embarques, tiene compradas al 19/05 un volumen de 3,4 millones, aumentado tan solo 35.400 tn en la última semana reportada.

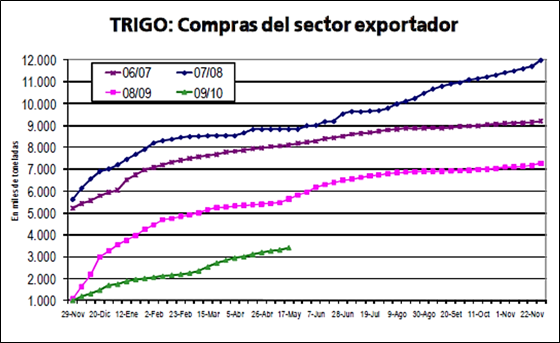

En el gráfico de tapa se muestra la evolución de la compras de trigo del sector exportador de las últimas campañas con la notoria diferencia del ritmo y volumen de la presente campaña respecto de las anteriores.

Con la caída de la producción y una demanda interna constante y asegurada para la industria molinera el impacto fue para las exportaciones.

Cuando el remanente exportable es menor el sector solo compra en el mercado local en la medida que los precios que obtiene por sus negocios al exterior se lo permiten.

La compra en el mercado interno se realiza tomando como punto de partida el precio FOB menos los demás gastos que incurre para la obtención del cereal en el mercado interno (previo descuente de los derechos de exportación).

Desde la semana pasada no se conocen precios FOB para el trigo argentino con embarque cercano, a excepción del precio FOB mínimo oficial que está por arriba del valor que tendría que tener el trigo local de tener que competir en el mundo.

El mercado internacional de trigo muestra mucha oferta y la demanda está sólo cuando los precios bajan. La competitividad de orígenes como Rusia y Europa deja afuera la oferta local a excepción del mercado brasileño.

Es por eso que a Brasil hay que cuidarlo. Este año más del 90% de las exportaciones de trigo argentino tiene ese destino.

Las trabas que se puedan colocar a los productos que se importan pueden afectar la posibilidad de exportaciones de trigo al principal destino en un futuro y si consideramos el trigo con valor agregado, es decir la harina y premezclas, la situación es más grave aún.

La apertura de exportaciones anticipadas de trigo se va a encontrar con mucha competencia en el mercado internacional y los precios que se pueden lograr podrían ser inferiores a los actuales. Igualmente nuestro mercado tiene a Brasil como origen cautivo.

En el país vecino comenzaron las siembras con perspectivas de reducción en el área pero mejor situación en los campos.

Oferta y Demanda proyectada

Índice de contenidos

- También hay que aprender del primer centenario

- Las variables fiscales de Argentina

- El campo como generador de divisas

- Algunos datos económicos sobre la soja

- Soja. Comienza a sentirse la presión de las ofertas sudamericanas

- Maíz: El maíz argentino continúa exportándose

- Reaparece el verde esperanza en los mercados