Las preocupaciones sobre el sistema bancario de Europa gestaron una apertura negativa de la semana en los diferentes mercados bursátiles del mundo.

Los bancos europeos están afrontando primas más elevadas para endeudarse a corto plazo en comparación con las pagadas por Estados Unidos y Asia. El incremento vislumbra la mayor incertidumbre de los inversionistas en relación a las perspectivas y los riesgos que afrontan los bancos del Viejo Continente.

Se sumaron situaciones que han intensificado los temores sobre el sistema financiero. Entre ellos se destacan la intervención de una caja de ahorros por parte del gobierno español, la inminente reforma del sistema financiero en EE.UU y la evaluación que están llevando a cabo algunos bancos de Gran Bretaña, EE.UU. y Canadá sobre el impacto de los problemas de la zona euro en sus finanzas para restringir los préstamos a los bancos europeos.

Para exacerbar aún más los ánimos, circuló el rumor de que China se desprendería de casi 5.000 millones de euros para volver al refugio del dólar. Esto surgió luego de que desde Washington se anunciara que el gigante asiático había aumentado su enorme reserva de bonos del Tesoro estadounidense en marzo y abril, por primera vez en seis meses. Los precios de los bonos del Tesoro de Estados Unidos se han revalorizado enérgicamente en las últimas semanas, reduciéndose consecuentemente las tasas de rendimiento de los papeles a 10 años a 3,2%. Este nivel se encuentra por debajo de sus medias históricas. Además, teniendo en cuenta la ecuación de Fisher: i = r + , en el actual contexto de elevados déficit e inyecciones monetarias es natural que aumente la tasa de inflación esperada, lo que se traduciría ceteris paribus en mayores tasas nominales.

Dejó sin efecto incluso datos macros negativos provenientes de la economía Estadounidense entre los que se destacaban: por un lado, se revisó el PBI, cuyo crecimiento durante el primer trimestre del año fue de un 3% -anualizado- desde un 3,2%, contra la expectativa de los analistas, quienes esperaban que se revise al alza hacia un 3,4%. Y por el otro, también salió a la luz el número de pedidos de desempleo. En este caso, si bien cayeron en 14.000 hacia 460.000 en la semana finalizada el 22 de mayo, los economistas habían pronosticado una caída en las solicitudes de 19.000.

Sin embargo, la recuperación del euro frente al dólar y el rebote del precio del petróleo se sumaron al alivio que generó las desmentidas de los rumores sobre China e impulsaron a los principales índices bursátiles. En Estados Unidos, el Nasdaq subió un 2% mientras que el Dow Jones se mantuvo prácticamente invariable; en Europa, el castigado Dax de la semana pasada subió un 2 % mientras que el Ibex de España ganó sólo un 0,23%.

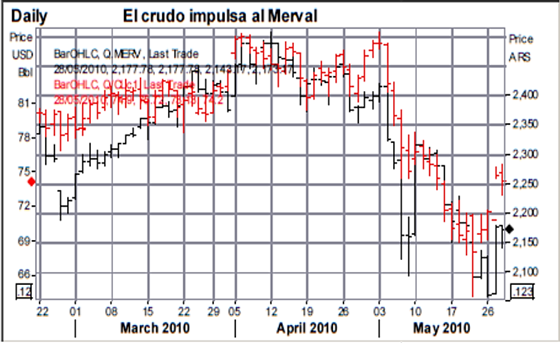

En la plaza local se destacaron nuevamente los papeles vinculados al petróleo como Tenaris y Petrobrás Brasil que representan conjuntamente el 36% del índice Merval conformado por 15 acciones. El crudo se revalorizó un 6% durante la semana recuperando parte de las pérdidas acumuladas que lo llevaron a su valor mínimo de los últimos cuatro meses.

El índice Merval cerró en 2.169 puntos, un 2,1% por encima del nivel registrado al cierre de la semana pasada. Otros índices de la región, como el Bovespa de Brasil, IPSA de Chile se revalorizaron un 2,8% y un 1,08% respectivamente.

En el sector de los bonos en la plaza local comenzaron la semana con fuertes recortes ante la poca aceptación que tendría el canje de la deuda en default. Sin embargo, contagiado por el mayor optimismo externo, se recuperaron brillando principalmente los cupones atados al crecimiento de la economía.

Oferta y Demanda proyectada

Índice de contenidos

- También hay que aprender del primer centenario

- Las variables fiscales de Argentina

- El campo como generador de divisas

- Algunos datos económicos sobre la soja

- Soja. Comienza a sentirse la presión de las ofertas sudamericanas

- Trigo: El trigo opera por contagio

- Maíz: El maíz argentino continúa exportándose