La semana para el mercado del maíz local transcurrió con pocos cambios, los precios que se conocen en el recinto de la Institución quedaron iguales respecto del viernes anterior.

La exportación pagó u$s 120 para el maíz con entrega en junio a excepción del martes cuando bajó a u$s 118, diferencia de u$s 2 que repercutió sobre el volumen de negocios.

Cuando se ofrecía u$s 120 las operaciones relevados en el recinto oscilaron entre 15.000 y 20.000 tn mientras que con la baja hubo solo 3.000 tn.

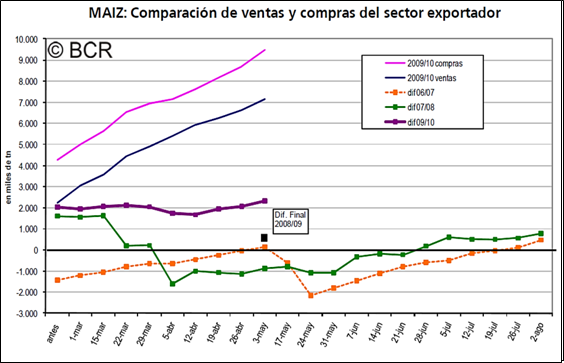

La gran afluencia del cereal al circuito comercial también se confirma con el informe de compras, ventas y embarques del sector exportador que, al 28/04, mostró compras declaradas por 774.000 tn en una semana para acumular en la campaña negocios por 9,46 millones de tn de maíz.

El volumen total de negocios supera las 5 millones de tn del año pasado a la misma fecha así como también representa una mayor participación sobre la cosecha (45% actual vs. 37% del año pasado).

La actividad del sector exportador responde al aumento registrado en el volumen de las autorizaciones de exportación aunque los embarques en absoluto están en el mismo nivel del año pasado (3,6 millones de tn vs. 3 millones del 2009).

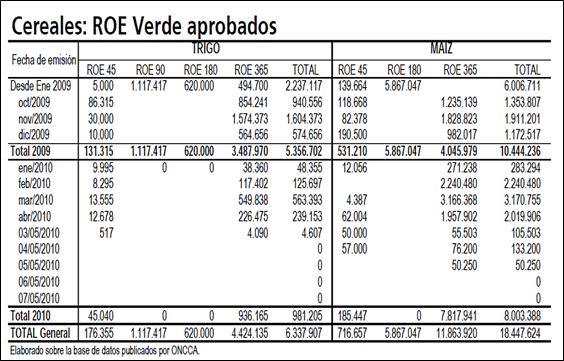

Los Roe Verde de maíz continúan aumentando a buen ritmo. En la semana transcurrida se autorizaron Roe por 288.953 tn que se sumaron a los anteriores para totalizar algo mas de 8 millones de tn desde comienzos del 2010.

Del total mencionado se estima que parte fueron utilizados con maíz de la campaña pasada por lo que las ventas del cereal 2009/10 se consideran 7,2 millones de tn ya que muchas de las autorizaciones fueron embarcadas con anterioridad a marzo cuando comenzó la recolección de la nueva.

Para llegar el volumen anterior a la producción estimada se le resta el consumo interno de 8,5 millones de tn para obtener un remanente exportable de 12,5 millones de tn de las cuales ya están autorizadas 7,2 millones.

Igualmente todas las cifras pueden cambiar ya que se desconocen los datos de las existencias finales de las campañas anteriores.

Más aún los exportadores esta semana comenzaron a buscar el maíz 2011. El viernes en el recito de operaciones se pagaba u$s 110 para entrega del maíz en marzo 2011.

Este precio está por debajo del valor pagado el año pasado a la misma fecha aunque con un contexto totalmente distinto al presente.

Argentina tiene un mayor remanente exportable así como una gran oferta mundial del cereal que puede volver a aumentar a partir de una gran cosecha estadounidense en el 2010.

El mercado global del cereal está presionado frente al contexto favorable en el que se desarrollan las siembras del principal productor y exportador mundial pero con un sostén en la aparición de China como importador.

Igualmente para Argentina las ventajas están dadas en la posibilidad de acceder al mercado externo. Recordemos que sin exportaciones muy pocos precios se conocen en el mercado local y limitan la toma de decisiones.

Para el productor argentino la principal dificultad está en la ausencia de precios de referencia, perdiendo terreno aquellos cultivos cuyo destino no son netamente exportadores.

El maíz entre la siembra y China

La primera venta de maíz estadounidense a China después de cuatro años durante la semana pasada cambió la dinámica de los precios futuros de maíz en Chicago aunque no es suficiente para cambiar las perspectivas del mercado de bajista para alcista.

La venta de 115.000 tn de maíz a China puso un piso para los precios durante la semana pasada pero continua siendo presionada por la gran oferta del cereal en Estados Unidos y en el mundo así como por las buenas condiciones en las que avanzan las siembras.

Según el USDA al domingo estaba sembrado el 68% de la superficie destinada al cereal, avanzando respecto del 50% de la semana pasada, arriba del 32% del año pasado y del 40% del promedio de los últimos cinco años. Los operadores esperaban un rango del 60% al 70%.

Como se esperaba los productores sembraron más de dos tercio de las intenciones de siembra nacional, y más del 80% está completo en los dos principales estados productores de Iowa e Illinois.

Con el avance y buenos pronósticos climáticos para el desarrollo las perspectivas son alentadoras para la producción 2010.

Igualmente las siembras en las fechas "óptimas" (considerada de mediados de abril hasta comienzos de mayo) no aseguran la producción ya que existen otros factores que son claves para determinar el rinde.

El primero de ellos es el clima, donde cada cultivo necesita una mezcla de buenas temperaturas con adecuada acumulación de precipitaciones para el óptimo crecimiento.

En las etapas críticas de floración tanto el maíz como la soja necesitan requerimientos de precipitaciones sin altas temperaturas para que los cultivos alcancen el máximo de su potencial.

Luego fuertes lluvias, insectos y enfermedades pueden de otros factores que impacten sobre el desarrollo de los cultivos. En el 2009 las fuertes lluvias tardías en el cordón maicero provocaron el retraso de la cosecha que afectó a los granos.

Igualmente hubo una excelente producción hasta nivel récord que compensó la proyección de mayor demanda en algunos elementos y aumentó el nivel de stock.

Las existencias es un factor bajista para los precios que solo pude compensarse con perspectivas de mayor demanda de maíz.

Datos reciente confirman un incremento en la producción y el consumo de etanol por los favorables márgenes en la mezcla con gasolina. El actual spread entre los precios de la gasolina y el etanol resulta con márgenes de retorno favorables a la mezcla, aún antes del beneficio impositivo dijo una fuente del sector.

También la suba de los precios del ganado bovino y porcino aumenta la idea del sudo de maíz como alimento forrajero durante el presente año comercial, arriba de las expectativas iniciales.

Igualmente las mayores expectativas de aumento de la demanda están puestas en la exportación. Las inspecciones de embarque de maíz de la semana sumaron 715.500 tn, debajo del informe anterior pero acumulando un volumen de 29,3 millones de tn en el año comercial frente a las 28,2millones del año pasado a la misma fecha.

Las ventas semanales totalizaron las 1.881.100 tn (combinando cosecha vieja y nueva), cerca del rango máximo esperado por el mercado de 950.000 a 1.200.000 tn.

El volumen de la presente campaña ascendió a 1.850.000 tn, casi un 50% arriba de lo esperado por el mercado y más del triple del volumen necesario de ventas semanales para cumplir con la proyección de venta del año comercial.

El acumulado es de 41,4 millones de tn vs. las 37,9 millones del año pasado a la misma fecha y frente a las 48,26 millones de tn que se proyectan para todo el 2009/10.

La demanda de exportación puede ser potenciada con la aparición de China, aunque la magnitud de las compras es una incertidumbre ya que el país asiático también está vendiendo sus reservas para presionar los precios a la baja sin tener que recurrir a importaciones.

Esta semana también hubo rumores de nuevas compras por parte de china pero sin la confirmación por parte de los exportadores que tienen la obligación de informar al USDA toda venta superior a las 100.000 tn el día posterior a la negociación.

La demanda que puede ser alcista para los precios se enfrenta con las proyecciones de una mayor cosecha en el 2010 que es bajista. Los precios, como consecuencia, muestran muchas oscilaciones dependiendo de cual es el elemento que ejerce mas fuerza.

Igualmente esta semana las cotizaciones futuras en el mercado de Chicago también recibieron la presión de la firmeza del dólar frente a las demás monedas y de las bajas en los demás mercados externos: petróleo y acciones.

El maíz muestra debilidad en sus cotizaciones por las siembras pero la demanda puede dar batalla para ser un sostén.