A tenor de la tónica de precios experimentada por los futuros en Chicago, donde los futuros de harina lideraron el descenso, los precios domésticos de la soja disponible también registraron una fuerte pérdida. Luego de alcanzar su valor máximo semanal en la rueda del martes, por la soja se terminó pagando menos que el viernes 30. Después de tocar los $900, todo fue cuesta abajo y en la rueda del viernes se escucharon ofertas a $860, anotándose allí algunos pocos negocios.

Ante la caída de precios, los volúmenes de venta en el recinto fueron bajos en comparación con lo que se vio la semana pasada y se vio mayor presencia de parte de las fábricas -aunque no mayor actividad-, mientras que la originación de grano para exportar tal cual se vio menos aún. En cuanto a tonelajes negociados, la excepción fue el martes, cuando se habrían hecho unas 30.000 toneladas.

Medido en moneda dura, el precio de $860 representó una baja acumulada del 4,8% en la semana, pero, la revalorización del dólar estadounidense morigeró ligeramente esa caída.

La exportación de productos derivados de la industrialización de soja sigue mostrando contra margen desde el punto de vista de la empresa que no incorpora biodiesel en su plan, con un promedio de US$ -3 /Tm en esta semana.

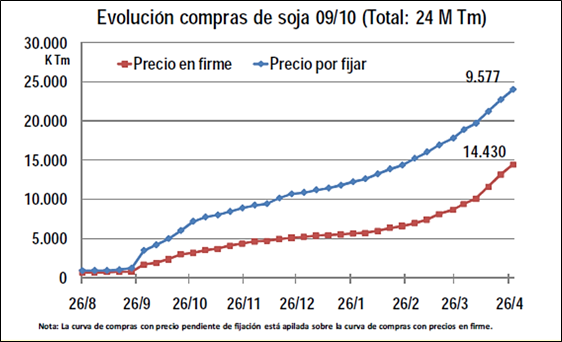

En realidad, se ve mucha tranquilidad a la hora de comprar de parte de las empresas. El frente externo está demasiado tranquilo y la originación tiene comprado casi 24 millones de toneladas de soja, de los cuales 14,4 millones tienen precios firmes.

En el caso del aceite de soja, las primas para embarque junio/julio fueron subiendo a lo largo de la semana pero el cierre de negocios fue prácticamente nulo. Las primas FOB argentinas fueron ajustando en la medida que el mercado referente de Chicago tuvo una caída relativamente inferior a lo que pasara con los futuros de soja y harina en EE.UU. De todas formas, si se mira el precio FOB del aceite de soja argentino y su relación con el FOB malayo del aceite de palma se verá cómo se fue debilitando el precio de la mercadería argentina, hasta el punto que el aceite nuestro está resultando muy conveniente y competitivo. Al promediar la semana, el FOB argentino estaba en aproximadamente US$ 810, 5 dólares abajo de los US$ 815 del FOB Malasia, lo cual es inusual ya que el descuento del aceite de palma malayo respecto del aceite de soja argentino ha promediado en casi 7 años US$ 50 por tonelada.

Esto se debe, en buena medida a factores fundamentales del aceite de palma, además de la de- cisión tomada por el gobierno chino de no importar aceite de soja de nuestro país. Más aún, se ha dado amplia difusión a las negociaciones que lleva a cabo funcionarios oficiales de China para importar aceite de soja estadounidense. Pero, no será tan fácil para ellos encontrar suficiente mercadería en EE.UU. por lo que las noticias comentan que los importadores chinos están esperando que tarde o temprano el gobierno de la nación oriental flexibilice la medida impuesta contra el aceite de soja argentino. Eso sin considerar que el aceite de soja de EE.UU. estaba un poco caro respecto del de origen argentino. A US$ 810 del argentino se le oponen US$ 847 registrado por el FOB estadounidense de aceite de soja.

Si se miran los ROE Verdes autorizados en esta semana fueron más bien pocos; apenas 500.000 toneladas entre los tres productos del complejo, frente a 1,4 millones toneladas para toda la semana anterior.

Con las bajas ocurridas en Chicago, los países consumidores - importadores del mundo parecieran esperar por más caídas de precios antes de reingresar al mercado en un contexto de gran oferta sojera sudamericana.

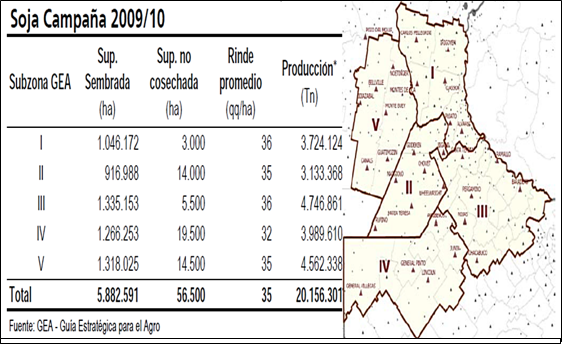

Recuérdese que las estimaciones de producción para Argentina están entre los 53 y 56 millones de toneladas, mientras que en GEA estimamos la cosecha 2009/10 en casi 54 millones de toneladas. En esta semana, el informe de GEA - Guía Estratégica para el Agro estimó en 20,2 millones Tm la producción de soja obtenida en la zona en la que se encuentra la red de estaciones meteorológicas de la BCR. La cifra surge de estimar el rendimiento en cada una de las subzonas GEA y de la superficie sembrada que fue calculada a partir de la clasificación de tierra bajo cultivo de soja según imágenes satelitales. Esto puede apreciarse en el cuadro adjunto y mapa adjunto.

Volviendo brevemente al tema precios, en los mercados a término, todas las posiciones exhibieron la misma tendencia bajista, pero en aquellas posiciones de la cosecha 2010/11 la baja resultó sustancialmente inferior. Mientras que en el MATBA, la posición May’2010 ajustó a US$ 228, May’201 perdió 9 dólares y quedó en US$ 221,50. En el ROFEX, el contrato de soja con entrega May’2011 para la mercadería calidad exportación ajustó a US$ 222 este viernes, exhibiendo una caída del 2,6% frente al viernes anterior. El contrato May’2011 para la soja a entregar en fábrica mostró un precio menor, ajustando a US$ 220,50 este viernes.

Los precios se ajustan reflejando la abundante producción potencial Mayo arrancó bajista para la soja. La mayor caída se registró el jueves, cuando los futuros, tomando como referencia la posición julio, disminuyeron casi el 2,5%. La oleaginosa se sumó a la ola de liquidaciones que se registró en todos los mercados ante las crecientes preocupaciones por la situación europea, que continúan debilitando al euro (la divisa de la Comunidad Europea retrocedió casi un 12% en lo que va del año).

El problema con un euro débil, o lo que es lo mismo, un dólar fuerte, es que hace a los productos norteamericanos menos atractivos, en términos de precios, para el resto del mundo. En consecuencia, ante una menor demanda de los mismos, sus valores deben ajustarse para mantener la ecuación económica fundamental. Además, el fortalecimiento del dólar disminuye el interés de los inversores por activos riesgosos, como son los futuros agrícolas, provocando una salida del mercado y presionando a las cotizaciones.

Ante la influencia bajista de los mercados externos, los fundamentales propios tampoco ayudaron a limitar las caídas, sino que reafirmaron la tendencia.

Analicemos los factores propios desde el punto de vista de la mencionada ecuación económica:

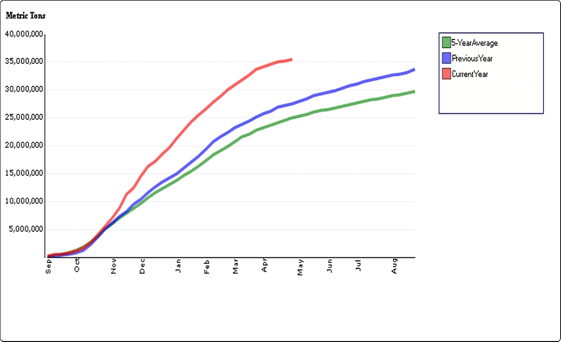

-Por lado de la demanda: el dato de exportaciones publicado el jueves por el USDA se sumó a las influencias bajistas de los mercados externos, debido a que decepcionó a los analistas. El mercado esperaba mejores niveles de ventas externas (entre700.000 y 1.100.000 frente a las 492.300 toneladas informadas) y los precios se ajustaron para reflejar esas expectativas. No obstante, al comparar con las cifras de la semana pasada se observa un crecimiento de más del 4% en las ventas efectivas y superior al 180% en los compromisos de la actual campaña. El único dato pesimista fue el de las intenciones de venta de soja nueva, que cayeron casi el 70%. Además, tanto las exportaciones acumuladas hasta la fecha, como el promedio de exportaciones semanales y el total de compromisos, superan a los registrados en la misma fecha del año pasado, lo cual puede observarse (para las acumuladas) en el gráfico adjunto. Sin embargo, el mercado descuenta todo y ante cifras menos optimistas que las esperadas, era más que obvia la corrección en los precios.

Además, si bien ya se comienza a sentir la competencia desde el Hemisferio Sur, aún el ingreso es lento. Según la consultora Céleres, hasta el 30/04 se había vendido el 50% de la cosecha de Brasil. Si bien esto refleja un crecimiento respecto a la semana anterior, es menor al 58% del año pasado y al 62% promedio quinquenal y además sólo el 30% de las exportaciones han ingresado al mercado. Los productores tanto de Argentina como de Brasil están adoptando una política de ventas reservada, aprovechando su posición de ventaja como principales oferentes del mercado mundial durante los próximos meses.

-Por el lado de la oferta: ahora el foco está en Argentina y Brasil que están en las etapas finales de la recolección (67% y 99% cosechado respectivamente) y en ambos las condiciones climáticas están a su favor. Ergo, siguen creciendo las estimaciones. En Estados Unidos, la siembra también avanza. Esta semana el USDA publicó su primer informe sobre el estado de los cultivos del cual se conoció que ya se ha sembrado el 15% del área estimada de soja, muy por encima del 5% del año previo y del 8% promedio. Además, la influencia bajista de estos datos se vio profundizada ya que el mercado esperaba un avance del 13,4% en promedio.

En relación al aceite, hubo cierto optimismo proveniente de la disputa con Argentina, ya que se especulaba que China podría suavizar las barreras actualmente impuestas a las importaciones de aceite desde Estados Unidos para cubrir la brecha que Argentina no podría abastecer. Sin embargo, es probable que aún si se relajan las barreras técnicas, los compradores chinos se mantengan al margen, a la espera de una solución en la querella con Argentina, ya que el costo allí es menor. Esta iniciativa parece más una estrategia "diplomática" para demostrar que China puede cubrir sus requerimientos de aceite aún sin Argentina.

El viernes la soja encontró cierto sostén en informes provenientes de China donde anunciaban que, ante la baja de los precios negociados, los compradores del país asiático estaban aumentando sus importaciones desde Estados Unidos para el ciclo 2010/2011. Esto permitió una cierta recuperación y en sintonía con el resto de los granos la posición julio cerró a 352,75 dólares por tonelada, subiendo un 0,63% diario. De los subproductos, el aceite mejoró en todas sus posiciones, registrando julio una suba del 0,84% mientras que los futuros de harina finalizaron variados, sin cambios en la posición antes mencionada. Más allá de esta recuperación, el saldo semanal de la soja fue negativo, mostrando bajas cercanas al 4%.