El comportamiento del mercado de trigo continúa con oscilaciones en respuesta a los vaivenes de los demás mercados y la falta de noticias alcistas propias para el cereal.

La baja en las cotizaciones futuras de las semanas previas fue levemente compensada por una mejora en la presente.

La firmeza del dólar presionó los precios del trigo así como las buenas condiciones climáticas en las regiones productoras del cereal de invierno en Estados Unidos pero hubo coberturas de posiciones vendidas que fueron el sostén final de los valores.

Los cultivos de trigo muestran un buen desarrollo en los distintos informes. El USDA informó que al domingo el 68% de los sembradíos de invierno estaban en condiciones de buenas a excelentes, bajando un punto respecto del reporte anterior pero arriba del 47% del año anterior a la misma fecha.

En Kansas, el principal estado productor, el 70% está en condiciones de buenas a excelentes frente al 53% del año pasado a la misma fecha.

Este informe encontró diferencias respecto los datos que luego fueron publicados con posterioridad esta semana por el tour que se realizó en el estado.

El annual crop tour en Kansas que incluye más de 60 representantes de distintos sectores relacionados al trigo estimó que el cereal está en línea con las condiciones del año pasado.

En promedio se estima un rinde de 40,7 bushels por acre, levemente por debajo del 40,8 bushel por acre del 2009 y por debajo de las estimaciones de los operadores de 44,2 bu/acre.

El pronóstico debajo de las expectativas de los analistas que esperaban mejores rindes por las condiciones climáticas que acompañaron el desarrollo de los cultivos se contrapone con las observaciones en los campos.

La producción total del estado se proyectó en 333,5 millones de bushels comparada con la estimación del tour 2009 de 333,3 millones, cuando en el 2010 el área sembrada cayó 8% a 8,6 millones de acres, la menor cobertura de trigo en el estado desde 1957.

La siembra total de trigo de invierno en Estados Unidos fue de 37,1 millones de acres, la menor desde 1913.

El USDA publicará su primera estimación de la producción de trigo de invierno en el próximo informe mensual del 11 de mayo.

Para el mismo inicialmente se espera una caída en la producción del cereal por la caída del área sembrada y aún cuando el clima estuvo acompañando el desarrollo de los cultivos.

El trigo se encuentra con un balance de oferta y demanda bastante holgado por los altos niveles de stocks que se proyectan para la campaña que termina.

La demanda de exportación sería el único sostenimiento aunque la competencia a nivel mundial continúa firme por las grandes existencias en muchos países.

La firmeza del dólar le quita competitividad a las exportaciones estadounidenses y el mercado acusa el impacto en los informes relacionados a la materia.

Las inspecciones de embarque de trigo sumaron 478.900 tn, aumentado respecto de la semana anterior y del año pasado pero con el acumulado anual en 21 millones de tn frente a las 25 millones del año pasado.

Las ventas semanales de trigo totalizaron las 284.400 tn (combinando cosecha vieja y nueva), dentro del rango esperado por el mercado de 250.000 a 400.000 tn.

Por tercera semana consecutiva las ventas de este año estuvieron por debajo de las 290.000 tn que deberían promediar por semana para cumplir con la estimación de exportaciones del USDA. Las ventas acumuladas del año comercial alcanzan los 22 millones de tn frente a las 23,54 millones de tn proyectadas en el 2009/10.

En el mercado mundial hubo pocas novedades pero Irak compró cerca de 150.000 tn de trigo de Rusia, a u$s 253 por tn C&F, y 100.000 tn del cereal de Australia, a u$s 284,50 por tn C&F.

La ausencia de Estados Unidos en los negocios parte de que los precios en dólares están altos en comparación con los demás orígenes.

La firmeza del dólar frente a las demás monedas vuelve al trigo más caro para los países importadores con precios futuros que igualmente cerraron con subas en Chicago y Kansas por compras por coberturas de posiciones vendidas.

Hay pronósticos climáticos de bajas temperaturas para el fin de semana en las planicies trigueras del centro y sur que pueden causar algunos daños en los trigos de invierno y algunos fondos realizaron coberturas de posiciones.

La atención de los operadores se centró sobre en el cierre en los pronósticos de heladas en las planicies, mientras los analistas intentan evaluar el daño que podría causar un fenómeno de ese tipo en los cultivos.

¿El precio FOB es representativo para el trigo?

Para el cereal local son pocas las novedades del mercado, los precios escuchados en el mercado continúan siendo pocos y la atención comienza a volcarse a la campaña 2010/11.

Las primeras estimaciones hablan de un aumento en el área de siembra aunque la última palabra estará dada por los cálculos económicos y el clima. La Bolsa de Cereales de buenos Aires estima una cobertura de "4,2 millones de hectáreas de trigo (unas 900.000 mil hectáreas mas que la sumamente escasa de la zafra precedente)" apoyándose en una mejora hídrica.

Con este guarismo estaríamos arriba en un casi 24% respecto de los datos oficiales de siembra de 3,2 millones de hectáreas de la campaña 2009/10. La recuperación en la superficie igualmente muestra sus diferencias según la región.

En la zona que abarca GEA se espera una mayor cobertura pero "tanto de los comentarios como los movimientos de los insumos para el cereal en el circuito comercial, no resultan evidentes las señales de que se tome provecho de las ventajas agronómicas que está dejando el agua en los suelos. De entre los comentarios de técnicos de la zona núcleo, se destaca que los rindes de indiferencia estarían entre 27 y 30 qq/ha, lo cual crea dificultades para los productores arrendatarios".

Algunos cálculos iniciales nos indican que para productores con campo propio tomando en cuenta los actuales precios forward, costos de producción, comercialización y gastos de estructura e impuestos, el rinde de indiferencia se eleva a 35 qq/ha.

Así aquellos productores que están realizando los cálculos deberán también considerar los pronósticos climáticos para alcanzar un buen rinde o que le permita dejar el campo en situación de sembrar una buena soja de segunda.

En la zona que nos encuentra, el trigo está mayormente orientado a formar parte de la ecuación trigo/soja por lo que la evaluación será completa considerando una soja a niveles de u$s 220.

Para el trigo nuevo el precio oscila entre u$s 130 forward y u$s 140 en los mercados de futuros institucionalizados.

La construcción del mismo parte del valor que el trigo argentino puede obtener en el mercado internacional aún cuando las exportaciones se proyecta que alcancen esta campaña tan solo el 35% de la producción.

La participación del sector exportador ha disminuido en los últimos años tal como se muestra en el gráfico adjunto pero la determinación del precio del trigo en el mercado interno continúa tomando como base el precio FOB.

Por la caída en la participación de la demanda exportadora el precio interno debería construirse con mayor participación de la situación de la demanda doméstica.

En la medida que la exportación no vuelva a recuperar el mercado perdido en las ultimas dos campañas, el precio FOB no es representativo de la realidad de la oferta y demanda del trigo.

El precio FOB mínimo oficial sobre el cual se determina el "precio pleno" volvió a mostrar cambios en la última semana al subir u$s 2 hasta los u$s 227 pero solo reflejándose De manera parcial en el mercado ya que el exportador no está comprando y la industria paga el precio menos el flete.

La industria de Rosario comenzó la semana pagando $ 611 para el trigo con mínimo 26 de gluten PH 76, mejoró luego hasta los $ 618 el miércoles pero se retiró a partir del jueves mientras que el valor de mercado del trigo pasó de $ 627 a $ 634.

Este precio no se refleja en el mercado de Rosario donde la exportación solo está ofreciendo comprar el trigo nuevo pagando u$s 130 para entrega en enero 2011.

Sin embargo, en el informe semanal de compras, ventas y embarques del sector exportador de la semana finalizada el 28/04 se declararon compras de trigo por 67.800 tn que hacen un acumulado del año comercial de 3,26 millones de tn.

La exportación tiene compradas el 43% de la cosecha de trigo mientras que el año pasado a la misma fecha la relación superaba el 64%.

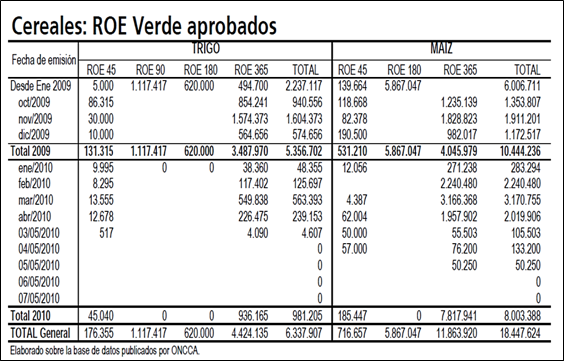

En la última semana hubo nuevos Roe por tan solo 4.090 tn y acumulan 981.025 tn desde comienzos del 2010 cuando el gobierno se había comprometido en otorgar exportaciones por 1 millón de tn a partir de fines de enero.

El remanente de las exportaciones podrá cambiar en la medida que aparezcan excedentes que superen la demanda interna que hasta el 21/04 tenía compradas 2,6 millones de tn sobre un total de 6 millones proyectadas.

Las exportaciones de trigo 2009/10 están en sus últimas semanas mientras que los distintos sectores de la cadena están solicitando la apertura de las 2010/11 cuando solo comenzó tímidamente su siembra.

La apertura no garantiza una mayor actividad en el mercado aunque es una señal para que el productor cuente con precios de referencia más reales que puedan reflejar verdaderos precios FOB.