Con 18% de la soja vieja por vender, el interés se concentra en la cosecha nueva

Luego que la soja mantuvo su precio doméstico en derredor de los $1100 durante la mayor parte de la semana, la fuerte baja de US$ 18 dólares del viernes en Chicago, llevó el precio local a $1050.

Septiembre mostró resultados positivos para el precio local de la soja, con un valor 4,2% superior a lo que se vio en agosto. El precio pizarra del jueves fue de $1080, luego que en la mayor parte de la semana los negocios se cerraron cerca de los $1100 /Tm. Sobre el final, las ofertas de compra retrocedieron a $1050, valor al cual no hubo un gran volumen de transacciones.

En general, el tonelaje operado en la última semana de septiembre estuvo muy alejado de la anterior; casi un 40% de aquél.

Cuando se transforma el precio interno de la soja a moneda dura, el incremento de septiembre ha sido del 2,7%, c ontrastante con el 4,7% de Chicago.

Sin embargo, con la baja de este viernes, nues tro precio cae 4,5% y Chicago un 6%.

Tal como se viene comentando, renuencia a la venta-renuencia a la compra, hacen de la plaza sojera argentina un mercado muy peleado, muy trabajado para originar grano.

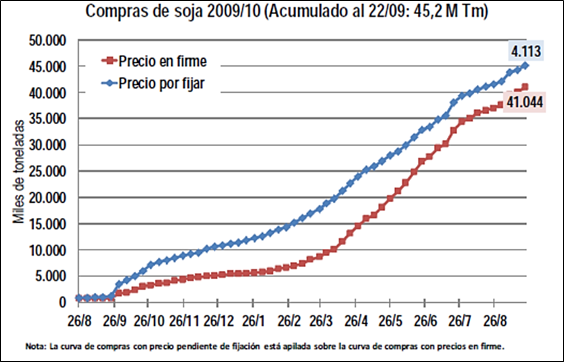

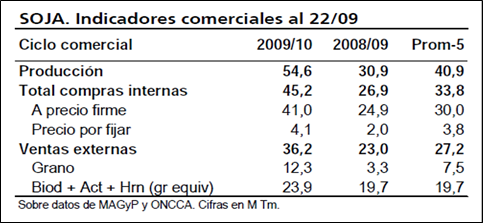

La última información oficial mostró algo más de 45 millones Tm de soja comercializada (al 22/ 09), de los cuales unos 4 millones están pendientes de fijación de precios.

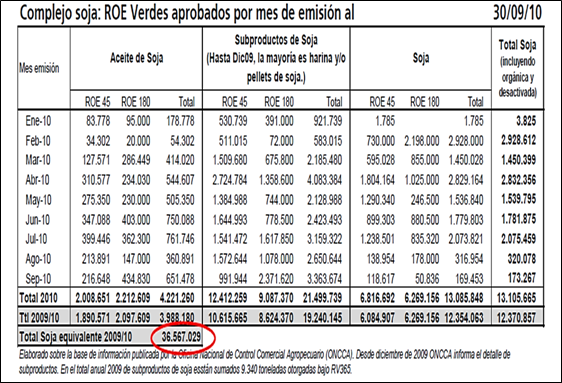

En el cuadro de ROE Verdes autorizados, y de acuerdo con nuestros cálculos, el total de soja vendida al exterior sería de 36,6 millones Tm en soja equivalente. Si le sumamos lo que ha sido vendido como biodiesel, la relación sube a casi el 69% de la cosecha 2009/10, la que sería superior al ratio histórico.

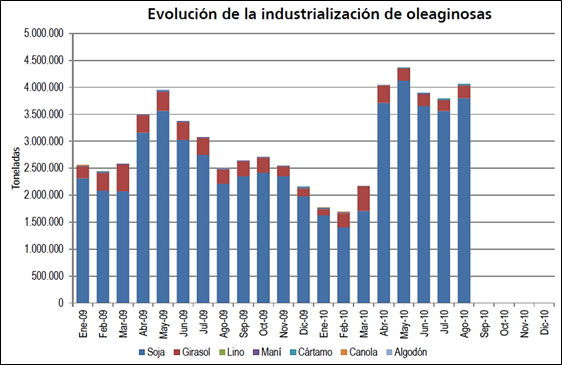

Soja 3.799.353 Tm

Girasol 227.116 Tm

Lino 350 Tm

Maní 16.543 Tm

Cártamo 23.862 Tm

Con estas cifras, la industria aceitera lleva procesadas 25,82 millones Tm de distintas oleaginosas en los 8 primeros meses del 2010, lo cual resulta 9% superior a lo procesado el año pasado. Eso sí, gran parte del año pasado se vio afectado por la falta de mercadería ante la gran sequía que recortó los cultivos 2008/09.Con los 3,8 millones de Tm de soja procesada en agosto, los aceiteros han procesado 23,6 millones Tm de la oleaginosa, 11% más que en igual período del año pasado. Por positivo que puedan parecer estos números, la realidad es que esta campaña arrojó una cosecha 77% superior a la del año pasado.

Volviendo al mercado, en el mes de septiembre, las ventas forwards fueron ganando ritmo ya que se habrían negociado 1,2 millones de toneladas, por lo que resultó la característica destacada del mes.

Durante esta semana, la soja May2011 se negoció en valores de US$ 268 por tonelada, para quedar el último día de septiembre en US$ 269 . Finalmente, en la rueda del viernes, las ofertas de los compradores se ubicaron en US$ 255, no habiéndose detectado negocios de significación en este nivel de precios.

Da la impresión que los valores de la nueva cosecha “acomodan” a muchos, en virtud de la gran cantidad de soja 2010/2011 que está declarada como vendida. La realidad es que la mejora anualizada de precios está en el orden del 24%, mientras que la suba de Chicago para la posición May2011 es del 17%.

En esto no sólo hay la aceptación de que los precios vistos en el último mes y medio han sido buenos para cubrir parte de los costos de la nueva cosecha, sino también la apuesta de que no habrá cambios en los derechos de exportación, motivo de debate entre el sector agropecuario y el Gobierno Nacional.

Según las cifras oficiales, al 22/09 habría casi 3,5 millones de toneladas de la soja 2010/11 adquiridas en nuestro mercado doméstico; de las cuales casi 2,3 millones estaban hechos a precio firme.

Partiendo de una hipótesis de producción de soja 2010/11 de 54 millones de toneladas, el escenario al segundo decenio de septiembre es el siguiente:

Ítem

2010/11

Prom.5-C

Producción

53,0

44,2

Forwards

3,5

2,1

Ratio Frwd/Prod

6,5%

4,6%

Producción

53,0

44,2

Forwards A Fijar

1,2

0,5

Ratio FAF/Prod

2,2%

1,1%

Inclusive esta hipótesis de producción podría ser algo optimista considerando que las perspectivas de La Niña son una amenaza cierta sobre el potencial rendimiento de la cosecha de soja 2010/11. A ello hay que sumar el hecho que en esta nueva campaña habría un incremento del área dedicada a soja de segunda, respecto del ciclo precedente, con lo que global tenderá a caer.

Oferta y Demanda proyectada

Índice de contenidos

- China y el Sistema Monetario Internacional

- El Sistema Previsional Argentino

- Balance del Banco Central al 15 de Setiembre

- Argentina Post-Convertibilidad en el Contexto Internacional

- Trigo: El mejor clima presiona los precios

- Maíz: Precio cambiante pero buen animo para las siembras

- La cosecha y los stocks presionan al maíz

- Soja: A pesar de la semana bajista, la soja subió más del 9% en el mes

- Mercados regionales se desprenden de la mayor mesura Internacional