El mercado argentino de maíz no pudo escaparse del comportamiento negativo del mercado ex terno de referencia aunque sirvió para que varios compradores volvieran a la operatoria disponible.

La semana comenzó con bajas de hasta u$s 5 en el cereal de la próxima cosecha pero luego se recuperó para alcanzar los u$s 147 el miércoles, día que también la exportación pagó $ 580 por el maíz con descarga.

El precio del disponible se reflejó en la pizarra, que luego de un mes volvió a aparecer y se repitió al día siguiente pero a un nivel de $ 550.

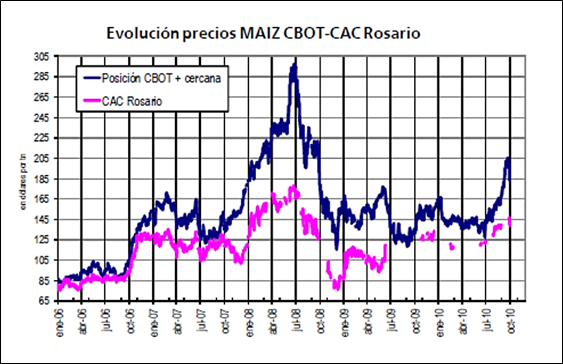

En el grafico de la tapa se muestra la evolución del precio CAC de Rosario y la cotización del futuro de maíz en Chicago en la posición más cercana.

Luego desde el 2007 las cotizaciones disponibles mostraron una fuerte rebaja respecto de los valores internacionales, con grandes periodos sin contar con valores de referencia que le permitía al productor de maíz conocer el valor de su producción y tomar decisiones como consecuencia.

El regreso del precio CAC de maíz esta semana se hizo con poco volumen ya que el productor igualmente puede realizar negocios con el cereal de esa campaña con condiciones de entrega más diferida donde hay ofertas de la exportación en pesos y en dólares.

Los precios ofrecidos mostraron el comportamiento externo que se traduce en el mercado local a través de las oscilaciones que registran los precios FOB.

El precio FOB mínimo oficial mostró una baja de u$s 8 respecto del viernes anterior. El Ministerio el jueves comenzó a desdoblar el precio según corresponda al cereal de la presente campaña o de la futura.

Para el embarque más cercano el precio fue de u$s 232 mientras que el correspondiente para entrega a partir de marzo/setiembre fue de u$s 231. Estos valores duraron solo un día ya que el viernes, con la caída del mercado de Chicago a los niveles mínimos permitidos de negociación, los mismos bajaron a u$s 221 y u$s 209 respectivamente.

A partir de la fuerte caída externa las ofertas en el recinto fueron escasas. Solo se escucharon precios para el maíz de la próxima cosecha, entrega marzo/abril, a u$s 140 bajando u$s 5 respecto de la jornada anterior y u$s 8 de la semana anterior.

Estos valores deberían reflejar los negocios del maíz al exterior pero en las últimas semanas los escasos ROE Verde otorgados hacen temer la falta de representatividad de los valores publicados.

En la semana que termina hasta el jueves se autorizaron tan solo 2.000 tn de maíz, acumulando unas 31.436 tn en el mes de setiembre y un total de 12,58 millones de tn en el 2010.

Del total del año calendario unas 12,3 millones de tn corresponden al maíz de la campaña 2009/10 que comienza a embarcarse a partir de marzo luego del inicio de la cosecha.

Para hacer frente a los compromisos externos el sector exportador declara compras al 22/09 por 15,87 millones de tn que continua más que duplicando el volumen del año pasado a la misma fecha. La actividad compradora que sobrepasa al volumen de ventas señala la mayor oferta del cereal disponible en el mercado físico que permitiría un incremento del volumen de exportaciones de la presente campaña.

Tomando como punto de partida una cosecha de casi 23 millones de tn se podrían exportar unas 15 millones de tn, considerando un volumen de existencias iniciales próximas al 1,5 millón de tn.

Sin embargo, las exportaciones parecen no despegar por la restricción que realiza la ONCCA en el volumen de autorizaciones de exportación cuando todo el mercado conoce de la disponibilidad del cereal.

Esta disponibilidad hace que hasta los exportadores que no tienen cubiertos sus compromisos al exterior puedan pagar valores por debajo de la capacidad teórica construida a partir del precio FOB.

El valor de mercado está en niveles de $ 650 cuando en el mercado físico se estuvo pagando unos $ 550.

La diferencia entre el valor teórico y el valor real demuestra la gran oferta existente del grano que quiere aprovechar la demanda del sector exportador que todavía busca el maíz

¿Hasta cuando? Esa es la pregunta que muchos participantes se realizan ante la escasez de nuevas ventas de exportación que son necesarias para mantener la actividad del sector.

Los exportadores igualmente también se muestran activos en el maíz nuevo, pagando valores que son aceptados para los productores que están sembrando.

Al 22/09 tienen declaradas compras por 1,47 millones de tn frente a las tan solo 467.000 tn del año pasado a la misma fecha.

La mayor actividad se suma a los mejores precios ofrecidos, alcanzando los locales hasta u$s 148 en las últimas semanas frente a los u$s 105 del año pasado a la misma fecha.

En respuesta a los mejores precios los productores están sembrando más maíz. Las estimaciones que se pueden recoger del mercado hablan de un aumento del 10% al 20%, porcentaje que se irá confirmando con el correr de las semanas en relación a los precios y a las condiciones climáticas.

En la semana que termina hubo buenas precipitaciones en regiones que mostraban sequía, como el este cordobés, según el informe semanal del GEA. Las lluvias son favorables pero también detuvieron las actividades de siembra en algunas zonas, estimándose un avance del 70% en la implantación en la zona núcleo maicera.

Oferta y Demanda proyectada

Índice de contenidos

- China y el Sistema Monetario Internacional

- El Sistema Previsional Argentino

- Balance del Banco Central al 15 de Setiembre

- Argentina Post-Convertibilidad en el Contexto Internacional

- Trigo: El mejor clima presiona los precios

- La cosecha y los stocks presionan al maíz

- Soja: A pesar de la semana bajista, la soja subió más del 9% en el mes

- Con 18% de la soja vieja por vender, el interés se concentra en la cosecha nueva

- Mercados regionales se desprenden de la mayor mesura Internacional