Sin muchas nuevas noticias para el trigo, los precios del cereal en el mercado de referencia registraron una importante baja que continua absorbiendo las ganancias acumuladas desde el mes de julio. Los futuros en el mercado de Chicago y Kansas mostraron bajas desde el lunes cuando el dólar de afirmó luego de haber alcanzado la semana previa el valor más bajo de los últimos seis meses frente a un canasta de monedas.

A la presión de la moneda se sumó las mejores condiciones climáticas que se registran en las regiones productoras mundiales.

Hubo lluvias en Rusia y se pronostican nuevas precipitaciones que mejoran el contexto para avanzar con las siembras de invierno.

En Estados Unidos las condiciones son también favorables aunque se necesitan mayores precipitaciones en algunas zonas.

Según el USDA al domingo estaba implantado el 33% del trigo de invierno, debajo del 36% del año pasado a la misma fecha y el 38% del promedio de los últimos cinco años.

Con el avance de la actividad en los campos trigueros se puede inferir una intención mayor por parte del productor estadounidense de dedicar más acres al cereal.

Los mejores precios de trigo a partir de la menor oferta proveniente del Mar Negro impulsan las siembras por la mayor demanda que se genera en materia de exportaciones.

Las ventas externas del cereal estadounidense muestran que el mercado mundial encontró en el país la cobertura necesaria ante la ausencia de Rusia como exportador.

Igualmente al comienzo de la semana un funcionario del Ministerio de Relaciones exteriores señaló que Rusia tiene suficientes existencias de granos por lo que podría levantarse la veda a las exportaciones antes de fin de año.

La producción de granos de Rusia, incluyendo trigo, se estima en 55 millones de toneladas, con 25 a 26 millones en reservas contra una demanda local prevista de 77 millones de toneladas, dijo en el marco de una reunión de la Organización de las Naciones Unidas para la Agricultura y la Alimentación. La peor sequía del país en más de un siglo y la veda subsiguiente de exportaciones propagaron una escalada de los mercados globales de granos, impulsando los precios del trigo referencial estadounidense a su mayor nivel en dos años a partir del incremento en la demanda externa.

Las inspecciones de embarque del cereal sumaron las 660.700 tn, debajo del informe anterior pero con un acumulado de la campaña que sigue aumentando hasta los 9,6 millones de tn frente a las 7,5 millones del año pasado a la misma fecha.

Las ventas semanales del cereal estadounidense totalizaron las 628.300 tn, debajo de las estimaciones del mercado entre 650.000 a 850.000 tn. El acumulado del año comercial supera en casi un 60% el registro del 2009.

Con datos menores a los registros previos pero con buenas cifras acumuladas del año comercial se esperan ajustes en los stocks cuatrimestrales al 1° de setiembre.

Las estimaciones previas de los analistas en promedio eran de 65,9 millones de tn, arriba de los 60,1 millones del 2009 a la misma fecha. La cifra publicada el jueves por el USDA fue de 66,9 millones de tn, arriba de lo esperado y bajista para el mercado por la mayor disponibilidad a pesar del ajuste a la baja en la producción.

También el USDA publicó su estimación final de producción 2010 de trigo. En el mismo se estimó una cosecha total de trigo de 60,53 millones de tn frente a las expectativas previas de los operadores de 61,53 millones y las 61,64 millones pronosticadas en setiembre.

El recorte de producción se realiza en el trigo de invierno y el de primavera por la variabilidad de los rindes en algunas áreas de las planicies estadounidenses.

Igualmente los productores cosecharon la segunda mayor producción de trigo desde el 2008 cuando alcanzó las 68,01 millones de tn y la tercera más amplia desde el 2000.

Con el ajuste a la baja en la cosecha en el próximo informe mensual del USDA que se publicará el próximo viernes se producirán otros cambios que den un nuevo balance en la oferta y demanda del cereal.

Se podrá exportar más trigo argentino

Las bajas del mercado externo tuvieron impacto en los pocos precios conocidos para el trigo en la plaza de Rosario.

La industria de la ciudad continúa buscando cereal para abastecer su actividad con precios hasta superiores del valor de paridad que establece el gobierno. La escasa oferta es el determinante de este contexto donde el trigo se puede negociar por arriba de los $ 855.

Sin embargo, este contexto no se repite en el cereal de la próxima campaña donde la exportación está pagando menores precios. El precio forward bajó u$s 10 en la semana para quedar a u$s 160 con entrega diciembre/enero.

La caída estaba reflejando el comportamiento externo que también se traducía en cambios en los precios FOB del cereal argentino.

El precio FOB mínimo no había registrado cambios hasta el miércoles, mientras que el jueves el informe oficial mostró una unificación en los precios, quedando un solo valor de referencia de u$s 300 para único embarque.

De esta forma el trigo que se mostraba para embarques diciembre/mayo mostró una baja de u$s 5 en sintonía con la caída externa y reflejando la realidad del mercado donde los pocos negocios declarados al exterior se realizan a valores más bajos. Los pecios FOB informados por privados muestran ofertas compradoras a u$s 290 y vendedoras a u$s 295, dando un valor promedio más bajo que el oficial para tomar como referencia para calcular el valor FAS teórico del trigo.

Del cálculo de dicho valor a partir de los precios FOB mínimos oficiales resulta un trigo en el mercado interno de u$s 215 o $ 855. Este valor está muy por arriba de las ofertas de los exportadores para el cereal nuevo.

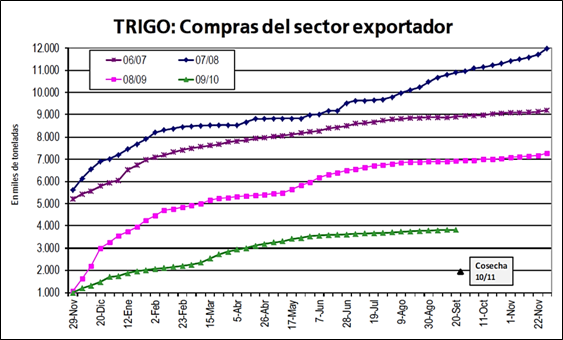

El sector continúa comprando trigo pero a un ritmo más lento que hace un par de semanas. En el acumulado al 22/09 declara compras 2010/11 por 1.766.600 tn contra las tan solo 391.700 tn del año pasado a la misma fecha.

En el gráfico adjunto se muestra el volumen comprado de la próxima campaña y como fue la evolución de las compras de la presente desde el comienzo.

Con una cosecha que a penas llegó a las 7,5 millones de tn, el saldo exportable de tan solo 1 millón de toneladas se sumó a los stocks acumulados para permitir exportar unas 3,5 millones de tn en el 2009/10.

El volumen fue el más bajo de los últimos años pero sin embargo el precio del trigo continuó utilizando como referencia el valor de exportación.

Con la caída en la participación del sector exportador en la comercialización del trigo, la referencia del cereal tendría que haber sido el precio pagado por la industria en los distintos lugares de destino.

Igualmente es más fácil para el gobierno reclamar el pago de un precio internacional menos derechos de exportación y gastos fobbing a pocos demandantes que exigirles a más empresas un valor determinado para que el productor encuentre un incentivo para la siembras.

Para la campaña 2010/11 se parte de un incremento del orden del 25% en la superficie de cobertura del cereal, hasta las 4,25 millones de hectáreas según datos oficiales que permita, si el clima lo permite, una mejora en la producción.

La Bolsa de Cereales de Buenos Aires estimó esta semana que la cosecha de trigo será de al menos 11,3 millones de tn desde las 7,9 millones de la campaña anterior.

La última estimación del GEA del 1° de setiembre estimaba un rango de cosecha de 9 a 10,5 millones de tn, volumen que con el correr de las semanas comienza a acercarse al número más alto.

Las recientes condiciones climáticas mejoraron las perspectivas del cereal por la mayor humedad en los campos donde se desarrollan las plantas. Igualmente el clima en las etapas finales será el determinante de los rendimientos, pensando el impacto del fenómeno climático La Niña que se acentuará hacia fin de año.

El contexto de todas formas es más alentador que el año pasado.

Con una mayor cosecha el sector exportador podrá estar más activo en el mercado aunque esta actividad dependerá del ritmo de los ROE Verde.

Se estiman otorgadas 1,9 millones de tn de Roe Verde 365 que representarían parte del remanente exportable comprometido por el gobierno de un total de 3 millones de tn de otorgado anticipadamente a la cosecha.

En la semana transcurrida el volumen acumulado al jueves solo se incrementó en 50.000 tn respecto de la semana anterior.

El ritmo de otorgamiento por parte de la ONCCA continua siendo lento aún cuando las perspectivas productivas estarían señalado un remante exportable de trigo 2010/11 del orden de las 5 millones de tn.

Igualmente para poder exportar es necesaria la otra parte, los importadores que, para el caso argentino, depende de la necesidad de nuestro principal socio en el Mercosur, Brasil.

La demanda del cereal argentino extra bloque es muy escasa ya que se pierde competitividad frente a otros oferentes y confiabilidad en los negocios a partir del actual régimen de licencias previas de exportación.

Oferta y Demanda proyectada

Índice de contenidos

- China y el Sistema Monetario Internacional

- El Sistema Previsional Argentino

- Balance del Banco Central al 15 de Setiembre

- Argentina Post-Convertibilidad en el Contexto Internacional

- Maíz: Precio cambiante pero buen animo para las siembras

- La cosecha y los stocks presionan al maíz

- Soja: A pesar de la semana bajista, la soja subió más del 9% en el mes

- Con 18% de la soja vieja por vender, el interés se concentra en la cosecha nueva

- Mercados regionales se desprenden de la mayor mesura Internacional