El comportamiento positivo que mostraba el maíz fue marcado esta semana desde el comienzo.

Los futuros de Chicago se encontraron con bajas en los demás mercados externos, entre ellos el del petróleo, y con una recuperación del dólar que generaron tomas de ganancias.

El dólar, que alcanzó en nivel más bajo de los últimos seis meses frente a una canasta de monedas la semana pasada, estuvo impulsando las cotizaciones agrícolas a partir de la competitividad que genera para las exportaciones estadounidenses.

La moneda es la elegida para el comercio internacional de commodities y la debilidad de la misma beneficia a los importadores.

Como consecuencia se generaron nuevos negocios donde el favorecido fue Estados Unidos con una creciente demanda de exportación en los últimos meses.

Las inspecciones de embarque de maíz sumaron las 864.000 tn, en línea con el informe de la semana previa y llevando el acumulado del año comercial a 3,3 millones de tn contra las 3,5 millones de la campaña precedente a la misma fecha.

Las ventas semanales totalizaron las 925.900 tn, arriba de las estimaciones de los analistas de 650.000 a 850.000 tn y en línea con el informe anterior. El acumulado del año comercial es de 17,46 millones de tn frente a las 15,53 millones del 2009 a la misma fecha.

La actividad continúa siendo un elemento de sostén para los precios más aún cuando se supo que en el mercado podrían aparecer otros compradores.

Hubo rumores de que Rusia, afectado por las sequías más fuertes en un siglo, podría tener que importar entre 300.000 y 500.000 tn de maíz estadounidense, un volumen relativamente pequeño pero sin precedentes en los últimos 10 años.

En los últimos 10 años el país importó granos, principalmente trigo desde Kazakstán para mejorar la calidad de la harina de trigo, cebada cervecera de Ucrania y de la Unión Europea y maíz para alimento forrajero desde Ucrania.

Ucrania, que está restringiendo en forma no oficial las exportaciones de trigo, podría recortar las exportaciones de maíz.

Una fuente dijo que un embarque para testeo por 200 tn fue enviado por Estados Unidos en agosto.

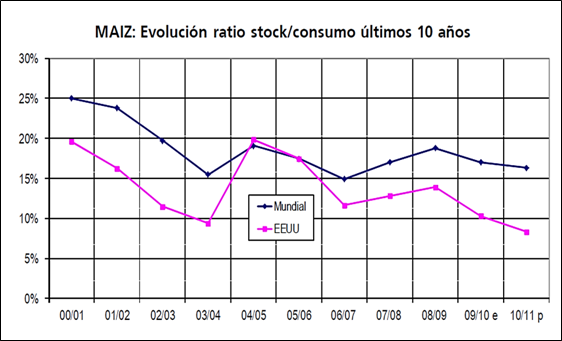

La demanda de exportación se contrapone con las expectativas de consumo forrajero que, al representar el 40% de la demanda total del cereal, tiene impacto en el balance de oferta y demanda que sirve para analizar el comportamiento e impacto en los precios.

La demanda forrajera está mostrando una disminución por la suba de precios del insumo que lleva a los productores de ganado a liquidar sus tenencias.

Esta posición se tradujo en las cifras publicadas el jueves por el USDA sobre stocks trimestrales al 1° de setiembre.

Los datos eran muy esperados por el mercado, con expectativas promedio de los operadores de 35,9 millones de tn, la más baja de los últimos cuatro años, frente a los 42,5 millones del año pasado a la misma fecha.

La cifra publicada de 43,4 millones de tn fue una sorpresa para el mercado que activó un importante volumen de ventas por parte de especuladores y de comerciales.

La diferencia entre las expectativas y la cifra fue una incógnita para los operadores aunque mayormente señalaron que puede generarse a partir del avance de la cosecha nueva que se sumó a las existencias pasadas.

Según el USDA, al domingo, estaba cosechado el 27% del maíz, arriba del 6% del año pasado a la misma fecha y 15% promedio de los últimos cinco años. El avance mostrado es el mayor en los últimos 28 años que ocurre en el Medio Oeste desde fines de agosto.

Como consecuencia de la temprana siembra en el 2010 y las condiciones climáticas durante julio y agosto, la tasa de desarrollo de los cultivos fue mayor y la recolección se adelantó.

El USDA habitualmente no reporta actividad de cosecha hasta comienzos de setiembre, pero la evidencia muestra que algunos productores comenzaron la recolección en la última semana de agosto y el producido formó parte de los inventarios antes de que el USDA realizara sus encuestas para determinar el dato al 1° de setiembre.

Es difícil para los elevadores distinguir entre el maíz de la vieja cosecha y las ofertas que están ingresando por la temprana recolección.

Se estima que parte de los granos disponibles en los elevadores corresponde a la nueva campaña, análisis considerado por los operadores más alcistas del mercado.

Mientras que aquellos que quieren encontrar elementos de presión sobre las cotizaciones argumentan que las subas de los precios generan límites en la demanda que se traducen en mayores stocks.

Los datos de inventarios mayores de los últimos cuatro años disminuyen la incertidumbre que se había generado como consecuencia de los menores rendimientos a los esperados que se están obteniendo en las primeras recolecciones.

Así una menor producción para el 2010 respecto de la estimada inicialmente puede ser compensada con mayores stocks iniciales para construir una sostenida oferta.

Las cifras bajistas para el mercado continuaron impactando en las cotizaciones de Chicago durante el último día de operaciones, con caídas promedio de u$s 11 el viernes y un 10,5 % en toda la semana.

Oferta y Demanda proyectada

Índice de contenidos

- China y el Sistema Monetario Internacional

- El Sistema Previsional Argentino

- Balance del Banco Central al 15 de Setiembre

- Argentina Post-Convertibilidad en el Contexto Internacional

- Trigo: El mejor clima presiona los precios

- Maíz: Precio cambiante pero buen animo para las siembras

- Soja: A pesar de la semana bajista, la soja subió más del 9% en el mes

- Con 18% de la soja vieja por vender, el interés se concentra en la cosecha nueva

- Mercados regionales se desprenden de la mayor mesura Internacional