El mercado local de maíz retomó la actividad el martes luego del feriado del Día de la Soberanía y se registraron cambios respecto de los valores del viernes anterior.

El precio pagado por la exportación para el cereal con entrega en enero quedó sin cambios en u$s 150 mientras que el precio para entrega a partir de marzo bajo u$s 5 hasta los u$s 160.

La caída del maíz nuevo estaba reflejando el comportamiento externo del día lunes mientras que en las jornadas siguientes mostró una recuperación.

La exportación llegó a pagar u$s 170 el miércoles cuando en Chicago se registró una recuperación de los valores futuros y se anunciaba la apertura de un cupo de exportación para el cereal 2010/11.

En un encuentro entre representantes del gobierno y el director del Centro de Exportadores de Cereales se firmó un acuerdo de saldo exportable de maíz para la cosecha 2010/11 de 5 millones de tn con operaciones de exportación que solo podrán efectivizarse a partir del 15 de febrero del año próximo.

En el comunicado de la ONCCA se indica que "el precio del cereal, tanto para la compra al productor como para la venta al mercado interno, será el publicado por el ministerio de Agricultura, Ganadería y Pesca el día hábil anterior al de la fecha de facturación".

De esta forma la comercialización en el mercado interno continuara limitada a que los precios que paguen los exportadores estén en cumplimiento de los requisitos que le permitan obtener autorizaciones.

Los ROE Verde que se otorgaron en la semana solo sumaron 49.772 tn para acumularse a los anteriores y totalizar 13,95 millones de tn desde comienzos del 2010 y estimados en 13,7 los correspondientes al maíz de la campaña 2009/10.

Este último volumen aún puede ser ampliado al tomar en cuenta que las declaraciones de compras del sector exportador al 17/11 ascienden a 16,68 millones de tn del cereal.

Las compras están mostrando que la producción pudo ser mayor a las 22,67 millones de tn declaradas oficialmente o hay altos niveles de stocks iniciales que todos los participantes de la cadena desconocemos.

Partiendo de la producción más los stocks iniciales y menos el consumo interno se puede determinar el remanente exportable. Para la próxima campaña los datos iniciales están muy por arriba de los escasos 5 millones de tn que se van a otorgar, a saber:

-El gobierno en el informe mensual estimó que se va a sembrar unas 4 millones de hectáreas, aumentando un 9% respecto de la campaña pasada y las estimaciones iniciales de producción, no oficiales, hablan de una producción de hasta 26 millones de tn.

-El GEA en un informe proyecta una superficie sembrada de 3,85 millones de hectáreas con maíz y "a partir de los rindes observados en las últimas 5 campañas, y restando la superficie que se destinaría a consumo animal, es posible que estemos frente al potencial ingreso de 21 a 22 millones de toneladas de maíz al circuito comercial".

-El consumo interno del cereal que se garantiza es de 8 millones de toneladas.

Con la estimación de producción de mínima de 21 millones de tn, menos el consumo interno, se obtiene un remanente exportable de 13 millones de tn de maíz.

La imposibilidad de acceder a asumir compromisos de exportación anticipados igualmente recorta los precios ofrecidos y el acceso a los mercados.

La operatoria internacional generalmente exige una anticipación cercana a los 180 días y la ausencia de oferta con certeza de negocios por parte de Argentina hace perder mercados y bajar cotizaciones.

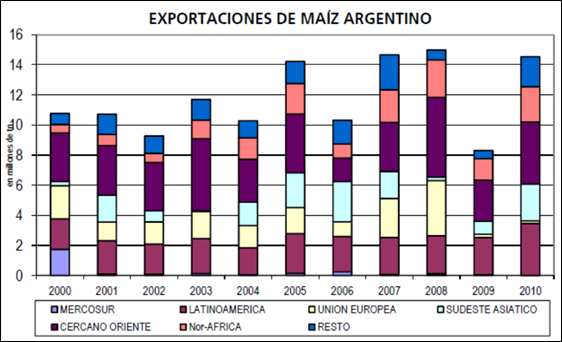

En el grafico que se adjunta se muestran los destinos del maíz argentino en los últimos años, siendo el cereal el que cuenta con mayor diversidad de los productos agrícolas.

El acceso a los mercados depende de la previsibilidad de los negocios y de los precios.

Los precios FOB del maíz argentino mostraron un comportamiento volátil en la semana. Los FOB mínimos oficiales correspondiente al cereal de embarque cercano mejoraron u$s 2 hasta los u$s 238, mientras que los del embarque marzo/setiembre quedaron sin cambios en u$s 233.

Partiendo de este último llegamos a un valor FAS teórico del orden de los u$s 174, tan solo u$s 4 por arriba del precio que en la semana llegó a pagar el sector exportador.

Igualmente la oferta del viernes quedó a u$s 165 producto de la caída de los valores externos y la demora en la apertura del cupo anunciado de exportación.

Las ventas al exterior del maíz nuevo continúan siendo una incertidumbre que solo traerá beneficios cuando aparezca definitivamente la demanda sin altibajos.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 15 de Noviembre

- Ciclo de recuperación del dólar

- Pronósticos del sector público para el 2011

- Algunos datos macroeconómicos de la Argentina

- Trigo: Anuncian exportaciones de trigo que no llegan

- Mucha volatilidad externa y poca operatoria

- Maíz: El cereal quedó sin cambios en EE.UU.

- Soja: Las ofertas se mantienen para la soja local

- CBOT: El dólar no pudo con las mejoras de la semana

- Condimento local limita impacto de la crisis financiera