En la semana que comenzó el martes para el mercado argentino hubo algunas novedades que motivaron tímidamente la aparición de la demanda de exportación.

En los primeros días el gobierno informó que autorizará la exportación de 2,3 millones de toneladas de trigo en los próximos días.

"Ahora van a liberar 300.000 toneladas y el 2 de diciembre van a liberar 2 millones más. La decisión ya está y se implementará en estos días, probablemente esta semana", señaló a distintos medios una fuente del Ministerio de Agricultura.

El ministro de Agricultura, Julián Domínguez, había adelantado este mes que el Gobierno permitirá la exportación de 5,5 millones de toneladas de trigo, el saldo que quedará disponible tras una producción estimada en al menos 12,5 millones de toneladas para el ciclo 2010/11.

La estimación fue confirmada luego el miércoles cuando el Ministerio público su informe mensual de estimaciones agrícolas.

"La superficie implantada con trigo asciende a 4.290.000 hectáreas, un 23% superior a la registrada en el ciclo precedente. En la medida que el llenado de grano y madurez se dé en condiciones climáticas y sanitarias favorables, la producción sería cercana a las 12.500.000 toneladas que, de confirmarse, representaría un incremento del 65%, con relación a la lograda en la campaña precedente".

El crecimiento que se proyecta responde también a las buenas condiciones climáticas que mayormente acompañaron el desarrollo de los cultivos, estimando que a nivel nacional un 75% de la superficie implantada se encuentra en estado bueno, un 10% en estado muy bueno, y el 15% restante en estado general regular a malo.

Igualmente aún resta un periodo de desarrollo importante en la principal región productora del cereal del sudeste/sudoeste de Buenos Aires, siendo que recién comenzó la cosecha en el NOA, Chaco y en el norte de Córdoba y Santa Fe con rendimientos satisfactorios.

Partiendo de la producción estimada, y sin considerar las existencias del cereal de otras campañas (dato que se desconoce desde hace 2 años), el remanente exportable podría estar en el orden de los de 6,5 millones de tn.

El crecimiento del potencial de exportaciones respecto de las dos campañas precedentes no es suficiente para llega a la liberalización total de los negocios al exterior.

El gobierno continúa regulando las ventas externas del cereal -así como las de otros alimentos- para garantizar el abastecimiento doméstico, mediante el otorgamiento de los ROE Verde.

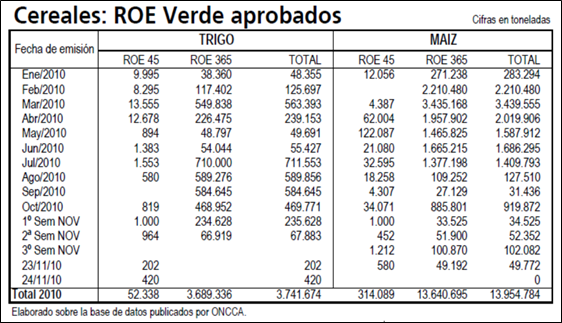

En las últimas dos semanas, como lo muestra el cuadro adjunto, solo se autorizaron Roe por 622 tn que le permite acumular unos 2,67 millones de tn estimados que corresponden al trigo 2010/11.

El miércoles algunos exportadores pagaron $ 675 por el trigo con entrega en diciembre y u$s 185 por entrega a partir de enero por el cereal proveniente de Chaco.

La vuelta al mercado respondía al acuerdo que deben cumplir con el gobierno de comprar hasta 300.000 tn de trigo procedente de Chaco y pagando u$s 185 para acceder a las nuevas autorizaciones de exportación. Así, surge que la nueva cuotificación es por volumen, por origen y con precio.

En las dos jornadas siguientes los exportadores volvieron a estar presentes pagando también u$s 185 por el trigo procedente de Chaco.

Con el precio ofrecido algunos aprovecharon para realizar negocios. Se relevaron operaciones entre 1.000 y 3.000 tn diarias.

El valor impuesto igualmente está por debajo del valor que surge a partir de los precios FOB, que mostraron una fuerte baja en la semana para comenzar a reflejar la presión de cosecha.

El precio FOB mínimo oficial de trigo disminuyó u$s 6 respecto del viernes pasado, hasta los u$s 296 aunque continúan arriba de los informados por fuentes privadas (oferta compradora a u$s 279 y vendedora a u$s 290).

La caída de los valores refleja más la realidad del mercado por su relación con los demás precios FOB de los demás países exportadores. El trigo duro del Golfo de México está cotizando a niveles de u$s 285, mientras que los valores FOB de Paraguay y Uruguay también están más bajos para llegar al principal destino argentino, Brasil.

Hoy el trigo argentino está más caro que el trigo brasileño, uruguayo y paraguayo pero más barato de los valores que el trigo estadounidense y canadiense puede llegar CIF a los puertos de Brasil.

El país vecino está siendo abastecido por su propia producción pero sabe que Argentina tiene un mayor excedente que tiene que competir con los cereales de los demás países del Mercosur.

La competitividad de los precios externos igualmente va a estar limitada con la efectiva autorización de las exportaciones que realice el gobierno.

Hoy los productores no pueden recibir el precio lleno del trigo producto del actual régimen de exportación con cupos pero es peor que no puedan contar con un valor de referencia.

La mayor producción que se obtendrá en la campaña permitirá exceder en consumo interno y necesariamente abrir con mayor fluidez las exportaciones.

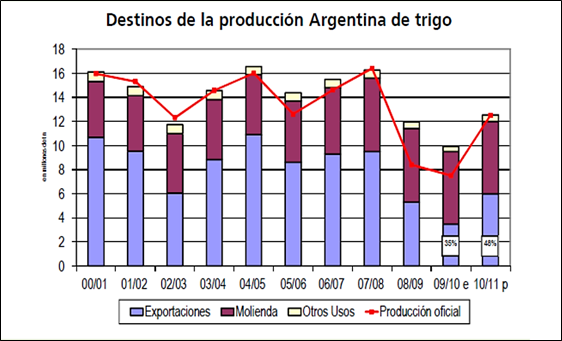

En el gráfico de la tapa se muestra los destinos de la producción argentina de trigo. Para la campaña 2010/11 la exportación vuelve a ganar protagonismo aunque la decisión final estará nuevamente en manos del gobierno.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 15 de Noviembre

- Ciclo de recuperación del dólar

- Pronósticos del sector público para el 2011

- Algunos datos macroeconómicos de la Argentina

- Mucha volatilidad externa y poca operatoria

- Maíz: El cereal quedó sin cambios en EE.UU.

- Con la atención puesta en las exportaciones

- Soja: Las ofertas se mantienen para la soja local

- CBOT: El dólar no pudo con las mejoras de la semana

- Condimento local limita impacto de la crisis financiera