El martes, primera jornada de operaciones después del feriado local, los precios reflejaron las subas de dos días del mercado externo de referencia, aunque el volumen negociado fue escaso ante la espera de una mayor recuperación. El precio ofrecido por las fábricas subió $30 desde el viernes para ubicarse en $1.260 aunque los vendedores confirmaron operaciones por valores superiores, entre $1.280 y $1.300, incluso hubo rumores de negocios por hasta $1.310. Los mayores precios fueron corroborados por la Cámara, que el miércoles fijó un precio de pizarra (correspondiente al martes) de $1.292.

El miércoles, las subas de Chicago impulsaron a los precios hasta los $1.280 que se informaron en el recinto y nuevamente los vendedores convalidaron negocios por niveles mayores, entre $1.300 y $1.320. El precio pizarra de ese día fue de $1.306,50.

El jueves Chicago permaneció cerrado por el Día de Acción de Gracias y el mercado disponible, sin referencia ni novedades locales, estuvo tranquilo con precios ofrecidos abiertamente por las fábricas que se mantuvieron en $1.280 pero con negocios confirmados entre $1.300 y $1.320 y con un precio pizarra para ese día de $1.309.

Finalizando la semana y de la mano de Chicago que cayó un 1,3% diario, los precios ofrecidos en el recinto alcanzaron los $1.260, lo que representa una baja mayor a la externa, del orden del 1,6%. Asimismo, y al igual que el mercado externo, más allá de esta disminución el saldo semanal fue positivo, con subas del 2,45% o de $30 frente al 3% de Chicago.

Como es ya habitué en el mercado, los precios corroborados por los vendedores se movieron entre los $1.280 y $1.300 pero con rumores de hasta $1.320, lo cual muestra que los efectos externos no se están reflejando al 100% en el mercado local ya que la demanda se mantiene firme ante una oferta que es cada vez más escasa. Según los datos del Ministerio de Agricultura sobre compras y embarques más algunas estimaciones propias, el total de compras internas es por 51,3 millones de toneladas.

Por lo tanto, frente a una producción de 54,6 millones quedarían en manos de los productores un poco más de 3 millones de toneladas.

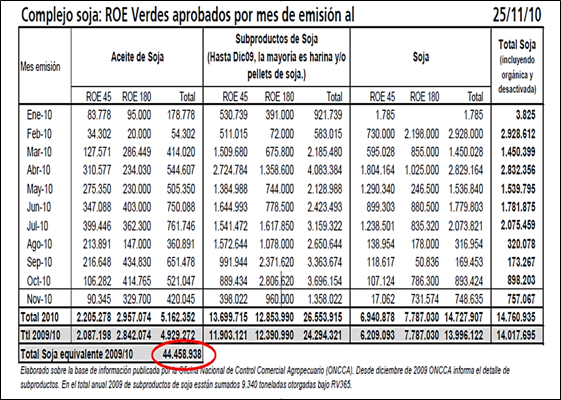

Teniendo en cuenta el total de ROE Verde aprobados para la soja y los subproductos hasta el 25/11, el total autorizado correspondiente al ciclo 2009/2010 alcanza los 44,46 millones de toneladas de soja equivalente, como puede observarse en el cuadro adjunto.

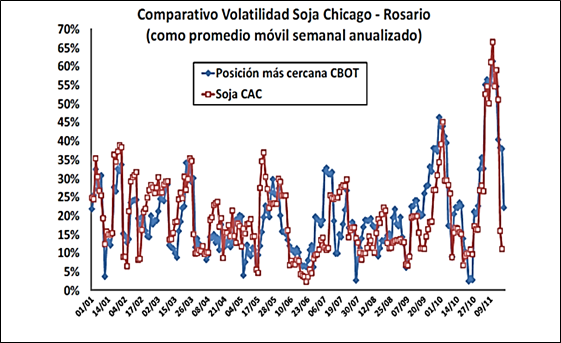

Si de un día para otro el precio experimenta una fuerte variación (positiva o negativa) dicho mercado será más volátil que aquel cuyas oscilaciones diarias son despreciables. Al calcular la volatilidad como promedio móvil semanal (anualizado) para los precios locales, teniendo en cuenta los valores de la Cámara Arbitral desde enero de este año, vemos fuertes variaciones, con un máximo de 66,6% y un mínimo de 2,28%. Cabe destacar que el máximo se corresponde con la semana en que los precios locales alcanzaron el mayor valor en el año ($1.369) para luego disminuir en cuatro días casi $100 hasta los $1.259. No es casualidad que esa mayor volatilidad coincida con el pico máximo alcanzado en Chicago cuando los precios en la misma semana cayeron desde 489 a 442 dólares. Esto puede observarse en el gráfico de la portada donde se representan las volatilidades anualizadas de ambos mercados.

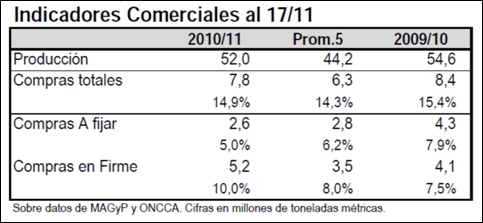

Las compras totales representan cerca del 15% de una producción estimada en 52 millones (el % es mayor si consideramos los 49,5 millones proyectados por GEA antes mencionados). La cantidad de 7,8 millones ya adquiridas supera al promedio quinquenal pero está por debajo de los 8,4 millones que se habían comprado a esta altura el año pasado. Estos indicadores pueden observarse en el cuadro adjunto.

El Ministerio de Agricultura, en su primer pronóstico formal, elevó su estimación del área a sembrarse hasta el récord de 18,65 millones de hectáreas, a pesar de la sequía. Asimismo, el servicio GEA de nuestra Institución anunció su primera estimación de la producción. El área alcanzaría el récord de 18,7 millones de hectáreas. Sin embargo, la producción se estima en 49,5 millones de toneladas ya que este año habrá mucha soja de segunda, que generalmente tiene menores rendimientos. Debido al clima seco y a la falta de lluvias, se han interrumpido las siembras en algunas regiones. Según entidades locales, hasta el momento se sembró un 47,5% del área estimada, mostrando un avance del 6,5% respecto a la semana previa. Las lluvias del fin de semana pasado fueron desparejas pero permitieron reanudar las actividades en algunas áreas y según especialistas del INTA, estas precipitaciones junto con las que se anticipan para los próximos días permitirían realizar buenos progresos.

En Brasil, los efectos de La Niña serán menores, ya que los cultivos ingresan antes en sus períodos críticos. Si bien había ciertas preocupaciones por los estados del sur, como el de Rio Grande Do Sul, esta semana se recibieron lluvias y se anticipan más para la próxima, lo que permitió aliviar las preocupaciones que existían respecto a la suerte de los cultivos de esas zonas. La siembra alcanza el 75% del área, lo cual supera al 70% del promedio del último lustro y en línea con el 74% implantado en esta época el año pasado. Si bien los productores de las regiones del centro oeste tuvieron que hacer frente a lluvias tardías e inconsistentes en las primeras etapas de las siembras, el total del país pudo arreglárselas para avanzar un 14% desde la semana previa.

Respecto a las ventas de la nueva cosecha, alcanzan el 31% del total estimado en 69,1 millones de toneladas, sin cambios respecto a la semana pasada pero superando al 19% del año pasado para esta época y al 24% del promedio de los últimos cinco años. El no avance en las ventas podría responder a que los precios internacionales disminuyeron desde los altos niveles que se registraron a comienzos de noviembre.

Vale la pena mencionar ciertas estadísticas anunciadas por la Administración General de Aduanas de China sobre las importaciones de soja y aceite de soja correspondientes al mes de octubre. El dato a resaltar es sobre este último producto ya que, a pesar de haber levantado la prohibición, el país asiático aún no adquirió aceite argentino. Según el CNGOIC, China en los 10 primeros meses del año recibió un 89,6% menos de embarques argentinos del subproducto respecto al mismo período del año pasado.

Oferta y Demanda proyectada

Índice de contenidos

- Balance del Banco Central al 15 de Noviembre

- Ciclo de recuperación del dólar

- Pronósticos del sector público para el 2011

- Algunos datos macroeconómicos de la Argentina

- Trigo: Anuncian exportaciones de trigo que no llegan

- Mucha volatilidad externa y poca operatoria

- Maíz: El cereal quedó sin cambios en EE.UU.

- Con la atención puesta en las exportaciones

- CBOT: El dólar no pudo con las mejoras de la semana

- Condimento local limita impacto de la crisis financiera