La actividad en el mercado local de trigo continúa siendo escasa estando a solo semanas para que comience el periodo de cosecha y, como consecuencia, el nuevo año comercial.

Los precios pocos cambios mostraron mientras que mejoran las perspectivas productivas a partir de las mejores condiciones climáticas que se registraron en las zonas productoras.

El Ministerio de Agricultura en su informe mensual estimó que la superficie sembrada con el cereal en el 2010/11 es de 4.200.000 hectáreas, un 20,4% superior a la registrada en el periodo anterior y, a partir de la cual, proyecta "una producción cercana a las 12 millones de hectáreas que, de confirmarse, representaría un incremento del 60,0%, con relación a la lograda en la campaña precedente".

El optimismo de la estimación se produce a partir de las buenas precipitaciones ocurridas durante le mes de setiembre y los primeros días de octubre que favorecieron el desarrollo de los cultivos en casi la totalidad de la provincia de Buenos Aires, Córdoba, centro sur de Santa Fe y Entre Ríos.

La excepción está dada por las condiciones de falta de humedad en algunas zonas productoras de la provincia de Córdoba.

Igualmente la evolución general de las plantas se considera de buena a muy buena que, de no producirse heladas tardías, aseguran la obtención de buenos rendimientos.

Las mejores perspectivas también se confirmaron con el informe semanal de la Bolsa de Cereales de Buenos Aires donde la cosecha estimada de trigo aumentó a 12,1 millones de tn, desde el nivel de entre 11,3 y 12 millones estimado la semana pasada, debido al buen estado del cultivo y a la previsión de clima satisfactorio.

Partiendo de las mejores proyecciones para la cosecha, es decir, tomando los 12 millones de tn como posible producción, se puede estimar un remante exportable de 6 millones de tn de trigo considerando un consumo interno de 6,5 millones más cierto volumen de stock que compensa la diferencia.

Con el incremento en la oferta se puede mejorar las perspectivas de la demanda de exportación aunque su comportamiento está atado a la decisión de la ONCCA de autorizar ventas al exterior.

De las 3 millones de tn comprometidas a autorizar antes de la cosecha para activar el mercado del cereal, se estiman otorgadas 2,2 millones de tn.

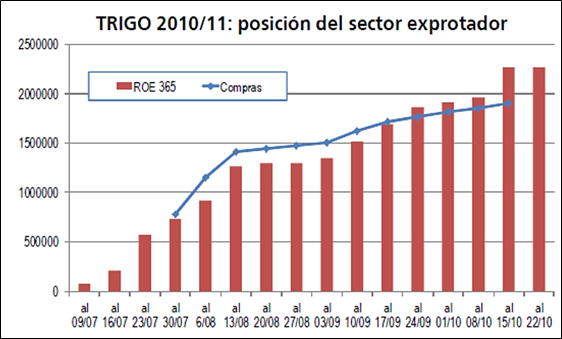

En el gráfico de la tapa se muestra la evolución de las autorizaciones de ROE Verde 365 a partir de julio cuando se firmó el acuerdo y el ritmo de las compras del sector exportador.

De esta forma debería verse un sector exportador activo en el mercado del trigo, pero las existencias de grano de la campaña que estamos finalizando superan las ventas realizadas al exterior.

Los exportadores en el mercado de Rosario comenzaron la semana pagando los u$s 170 para entrega del cereal en diciembre/enero, sin cambios respecto el viernes anterior, pero luego bajaron a los u$s 165 en respuesta a la caída de los valores en el mercado internacional.

Por otra parte, regresó al mercado la industria molinera de Rosario pagando u$s 180 por el cereal con gluten mínimo 24 y PH 76 para entrega a partir de diciembre.

Los valores ofrecidos por los distintos compradores continúan por debajo de la capacidad teórica de pago pero igualmente generando interés por parte de los vendedores.

En el recinto se relevaron operaciones de 2.000 a 5.000 tn diarias aún cuando la diferencia con el FAS teórico continua oscila en niveles próximos a los u$s 30.

El precio FOB mínimo oficial de trigo mostró una caída de u$s 1 en la semana hasta los u$s 297, luego de varias semanas sin cambios.

Los precios FOB informados por privados mostraron sus últimas ofertas compradoras en u$s 280 y vendedoras en u$s 293.

Partiendo de los valores que obtendría el trigo argentino en el mercado externo se obtiene un FAS teórico en niveles superiores a los u$s 200.

La diferencia entre el precio teórico y el real es representativo para el productor de trigo, que igualmente continúa realizando negocios ante el temor de que en el momento de la cosecha se repita el contexto de la campaña anterior: no había compradores.

La existencia de los compradores en el mercado de Rosario está atada a la posibilidad de exportar el trigo. La apertura ininterrumpida de las exportaciones sin la limitación oficial de registrar previamente para obtener una autorización es la única salida al mercado del cereal.

Desde el 2006 el mercado perdió la referencia con la evolución de los precios en el mercado internacional, excepcionalmente cuando las exportaciones mostraron un flujo ininterrumpido, los precios reales reflejaron el valor teórico.

Igualmente la mayor cosecha que se proyecta mantiene cautos a los exportadores ante la posibilidad de comprar en un futuro a valores aún más bajos.

Oferta y Demanda proyectada

Índice de contenidos

- Guerras monetarias

- Estadísticas hidroviarias

- El crecimiento del tráfico hidroviario

- Trigo: El vaivén del dólar afecta al trigo

- Maíz: El cereal argentino con buena siembra y precios cambiantes

- Los fundamentales del maíz continúan alcistas

- Soja: Sigue firme la demanda en la plaza local

- Todos los caminos conducen a China

- Mercados financieros continúan al alza, pero con mayor cautela